Så var september igång — men tydligen är sommarvärmen på återtåg. Helgen har varit ljuvlig vädermässigt, även om nätterna varit kalla (vilket bara är skönt, lättare att sova då). Vi har haft mina föräldrar på besök och mamma har varit en tornado som rensat flyttlådor i rasande hastighet.

Men nu är det dags för vecka 36, och ekonomi i parrelationen ska lyftas igen. Lyxfällan har åtskilliga gånger visat skräckexempel på vad som kan hända om man inte har koll på ekonomin i ett förhållande, eller att den ene bara antas ha koll på allt.

Utöver att prata den dagliga ekonomin är det viktigt att ni har gemensamma mål för er ekonomi. Vad vill ni i framtiden? Har ni siktet inställt på hus, eller på att resa jorden runt? Vill den ene av er vara hemma med framtida barn i flera år? Exakt vilka just era drömmar är är bara viktigt för just er, men fundera över dem. Om ni till exempel vill öka ert sparande är mål för framtiden otroligt viktiga, precis som vi tidigare (redan vecka 1!) diskuterat för dig som individi Årsutmaningen.

Har någon av er — eller ni gemensamt — skulder, se till att sätta er in i hur era skulder ser ut och vad ni har för plan för att bli av med dem. Om en av er har skulder sedan innan ni träffades, hur ska ni hantera det?

Prata om vad ni prioriterar — tycker den ene att ni kan leva på nudlar och ketchup, medan den andre uppskattar fine dining? Är den enes hobby att läsa böcker medan den andre håller på med en dyr materialsport? Inget är fel, men om det leder till konflikter i förhållandet är det viktigt att lyfta och prata igenom det.

Se också till att planera för framtiden — vad händer om ni separerar? Vad händer om en av er dör? Skriv samboavtal om det är aktuellt, skriv testamente (definitivt om ni är sambos!). Det är mycket enklare att prata om dessa saker medan man fortfarande är vänner.

Att prata om er ekonomi förebygger problem med pengabråk. Med gemensamma mål — och kanske till och med ett gemensamt intresse för er ekonomi — skapar ni ett starkare förhållande. Med en trygg ekonomi står ni också stadigare om något skulle hända.

Pratar du ekonomi med din partner? Har ni gemensam, separerad, eller någon annan variant av par-ekonomi? Har du varit i en relation som tagit slut på grund av bråk om pengar?

Förra veckan var vi på Legoland och för första gången på länge (det här året åtminstone) blev det inget torsdagsinlägg. Det var helt enkelt prioriterat att njuta med barnen på semestern före att skriva blogginlägg 🙂 Det blev en helt fantastisk vecka i Danmark, med besök på Legoland och på Wowpark, med massor av upplevelser och skratt och glädje.

Inkomster

Nära nog ”som vanligt” fick maken tvångsutbetalt jourtimmar efter hektiska helgjourer på sistone. Själv fick jag en skvätt semesterersättning eftersom min semester började de sista dagarna i juni. Totalt sett en bra månad med näst högsta inkomsterna vi haft detta året.

Utgifter

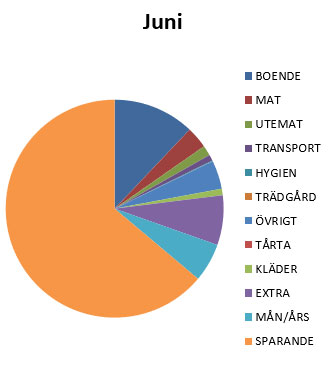

De största utgifterna var hemförsäkringen på nästan 6 000 kr, förnyelser av Dropbox för både mig och maken, och i övrigt egentligen bara det jag kallar ”extravaganser” i budgeten, aka semesterkostnader — boende i Billund, årskort på Legoland, entré på Wowpark, och färjan hem från Danmark. Det är så klart inte gratis att åka på en så härlig vecka som vi hade, men det var värt varenda krona. Dessutom var det betydligt billigare än att åka på valfri charter motsvarande tid. Kostnaden för boendet bidrog kraftigt till att hålla utgifterna nere (totalt sett 5 000 kr för boende måndag-lördag), och vi kunde då också handla maten på Netto 300 m bort och därmed ha rätt vettiga matkostnader för veckan (men det hamnar i juli-budgeten…). Matkostnaderna för juni landade på 3 500 kr i butik och 1 600 kr för ”utemat”. Jordgubbar, som jag lägger under utemat eftersom de handlas på annat ställe än i butik, stod för en inte helt oansenlig del, liksom färska lokalproducerade tomater från Askeby (innan våra egna är klara), och bigaråer. Är det sommar så är det. Och jag tycker att totalen om 5 100 kr är helt acceptabelt som matkostnad för en familj på fyra. Totalt sett landade vi på en sparkvot om 63 %, och ett sparande jämte vårt uppsatta mål i kronor om 175 %.

Utgifter och sparande juni 2021.

Investeringar

Den här månaden pausade vi faktiskt alla investeringar. I och med att vi ska flytta så blir det en del merkostnader och ett par saker kommer behöva fixas relativt omgående i det nya huset (bland annat har halva huset ”gammal” el med ojordade uttag och den gamla tidens säkringar, och ojordade uttag vill vi inte ha med småbarn). Därför har vi pausat de automatiska överföringarna och har inte lagt in mer pengar i våra investeringar, för att istället ha kontanter tillgängliga inför hösten. Barnens sparande fortsätter dock som vanligt.

Skrivande

Jag har skrivit 20 000 ord på tredje boken i The Elemental Saga-serien! Känns riktigt bra. Under juni var min första bok hos min line-editor, så jag har inte jobbat med den.

Bloggen

5 400 sidvisningar på bloggen den här månaden. Populäraste inläggen var:

Frågan har aktualiserats på sistone, nu när det vankas flytt och allt vad det innebär med nytt hus.

Är pengar till för att sparas på hög för att i framtiden kunna ge oss (mer) frihet? Eller är pengar till för att användas?

Givetvis finns det inte ett rätt svar, och inte heller är det så att svaret är detsamma alltid. Men det har ändå fått mig att fundera.

Vi funderar på att göra flera förändringar på vårt nya hus. Det kostar givetvis pengar att göra förändringar på huset, oavsett om dessa är stora eller små. Det kommer också kosta att flytta, för den här gången kommer vi ta hjälp av en flyttfirma. I det sistnämnda fallet handlar det om bekvämlighet och smidighet, att kunna flytta ett helt bohag på ett fåtal dagar med småbarn som springer om fötterna. Det är klart att det går att flytta själva med lite hjälp från nära och kära, men hur mycket är det värt för oss att slippa göra det?

Vi är typ halvvägs mot vad jag räknar som full FI. Är det bättre för våra liv att vi låter bli att använda flyttfirma (och sparar de tusenlapparna till investeringar och låter dem växa och ge utdelning)? Eller är det så att i nuet, i det liv vi för närvarande lever, så är det mer värt att lägga pengarna på flyttfirma och därmed mycket drastiskt minska vår egen stress? Är det slöseri med pengar, eller är det en investering i vår egen hälsa? Vi planerar att flytta torsdag-fredag, och på måndagen jobbar vi igen. Vilket skick är vi för att sköta våra respektive arbeten, om vi stressat för att lyckas flytta allt själva?

En pool finns framöver med i planeringen. Det är inte en helt billig investering, men samtidigt tänker jag att en pool skulle skänka oss otroligt mycket glädje. Det skulle minska antalet bilturer iväg till badplatser i närheten. Det skulle ge barnen vattenvana. Men så är det en stor kostnad, och det är klart att ser man till samma summa på börsen över tjugo, trettio, fyrtio år så är det en hiskeligt dyr leksak.

I vårt jobb stöter vi ibland på skit. Barn som skadas svårt. Unga människor med svåra sjukdomar. Folk som dör i alldeles för ung ålder.

För inte allt för längesedan var det en sådan tragedi som berörde oss djupt. Som fick oss att fundera över vad nuet är värt, mot att lägga allting mot investeringar senare.

Vi vill leva ett bra liv både nu och i framtiden. Vi vill hitta en balans mellan YOLO — som sitt tramsiga uttryck till trots faktiskt är sant — och FI(RE). Jag har kommit långt i denna balans i vardagsekonomin, men har fortfarande en bra bit kvar när det gäller större utgifter i hushållet.

Hur tänker ni? YOLO, FI(RE) eller något däremellan?

Maj, denna härliga månad. Älskar maj för alla löften den har om sommaren som komma skall. Denna maj har dock varit ganska tråkigt kall större delen av tiden, men nu mot slutet vände det äntligen. Från att ha gått i vantar och höstjacka med tjock tröja under (eller fullt regnställ och regnstövlar) blev det klänning-och-sandaler-väder.

Vår maj har varit mycket, mycket intensiv. Vi hittade ett hus på ”kommande” på Hemnet och mäklaren hörde av sig och sa att det skulle bli visning. Vi gick på den, tyckte mycket om huset, det blev budgivning och från en dag till nästa köpte vi ett nytt hus efter att ha letat i över ett halvår (vilket ändå är betydligt kortare tid än när vi köpte vårt nuvarande hus, vilket tog tre år innan vi hittade rätt). Vårt eget hus har legat ute på mäklarens hemsida sedan i januari som kommande, men nu blev det på riktigt – besiktning, ny utefotografering (för som de flesta trädgårdar är vår bättre i försommargrönska än snötäckt), och rensning/städning inför visning. Samtidigt började vi jaga ny skolplats och förskoleplats (det tidigare blev ett stort antal samtal till kommunen), och diverse annat som plötsligt behövde göras. Inför visningen tog vi in på hotell när vi väl hade städat huset till perfektion (för att våra två barn annars gör kaos på en halvtimme och det funkar inte att visningsstäda ett hus med dem hemma) och åt ute samt hos släkt. Det har gjort att kostnaderna för månaden är betydligt högre än vad de hade varit för en mer vanlig månad.

Inkomster

Maken fick återigen en del jourkomp utbetalat (bland annat efter en hysterisk jourhelg där han jobbade runt trettiofem timmar från fredag lunch till söndag kväll), och jag fick typ 135 kr extra som retroaktiv lönehöjning. Whoop. Jag har sålt en del gammal kurslitteratur och sen är det den lilla potten från Försäkringskassan som alltid (några halvdagar föräldraledigt + barnbidrag). Sammantaget en väldigt bra månad inkomstmässigt, årets näst högsta.

Utgifter

Det har blivit en hel del utgifter som är kopplade till husköp och husförsäljning, som noterat ovan. Hemnet-annonsen gick på runt 4 000 kr, och sen tog vi en hotellnatt för att inte stöka till huset inför visningen, och vi åt då också ute en kväll. I samband med att vi köpte huset åt vi också ute för att fira. Utematen har därför blivit 3 200 kr och mycket högre än den brukar vara. Matkostnaden i butik gick på 4 100 kr, så det var helt okej.

Den för månaden största utgiften var makens nya cykel. Hans gamla trillade bokstavligen i bitar (faktiskt bokstavligen, helt livsfarligt) och vad gäller just cykel, som ändå används dagligen här och som kommer användas i åratal framöver, tycker vi inte att det är lönt med en begagnad. Så det blev en ny och superfin cykel som kostade 9 000 kr. Sen var det lite fordonsskatt och sånt tråkigt som skulle betalas, så transportkostnaden för månaden blev 14 000 kr.

Vi har också bokat in stora tjejen för ett läger i sommar, och maken har köpt årskort till hockeyn för nästa säsong. Och så drog jag till med en line-edit på mitt romanmanus, och även om det kommer läggas på mitt företag så belastar det just nu vår månadsbudget. Så många utgifter har det varit.

Sammantaget har vi ändå fått till en sparkvot på 49,4 % i och med höga inkomster för månaden, och 135 % av det målsparande vi har satt för oss själva varje månad.

Skrivande

Efter att ha tagit en paus från skrivandet och redigerandet blev jag för någon vecka sedan klar med min editors kommentarer på manuset. Nu är det line-edits och copy (alltså meningsuppbyggnad, stavning och grammatik) som väntar som sista steg. Det går framåt!

Bloggen

5 400 besökare på bloggen. Det ligger ganska stabilt 🙂

Juni! Vecka 22 och juni är här imorgon. Efter en rätt regnig och kall maj hoppas åtminstone jag på betydligt varmare väder nu.

Den här veckan är utmaningen en köpfri vecka. Eller månad. Eller till och med år, om du vill slå på stort. Men man kan ju börja lite ”lagom” och köra med just en vecka.

En köpfri vecka

Kör du en köpfri vecka så kan du utmana dig att verkligen inte köpa någonting alls. Inga matvaror – du får klara dig på det som finns i kylen, frysen och skafferiet, vilket förmodligen ökar din kreativitet – och inga nöjesköp eller något annat. Till skillnad från i längre perioder ska du då verkligen inte spendera en krona. Köpfria perioder kan vara väldigt effektiva för att få en att stanna upp och fundera över de köp vi slentrianmässigt gör i vardagen. Kanske köper du energidryck varje dag på jobbet? ”Glömmer” fixa matlåda och måste därför köpa lunch ute? ”Måste” göra en specifik maträtt som behöver specifika ingredienser som inte finns hemma, trots att kyl och frys är fullt av annat som behöver ätas upp?

En köpfri månad

Under en köpfri månad är det desto svårare att komma undan matinköpen (och eventuella inköp av mediciner och liknande), men däremot kan man fortfarande utmana sig själv och hålla nere på ”lyxinköpen” i matväg. Utöver det är det konsumtionen i övrigt som bör skäras bort. Inga nya klädinköp, inget besök hos frisören, ingen runda till bion eller utekväll med kompisarna. Reglerna sätter du, men utmana dig själv!

Ett köpfritt år

För ett köpfritt år, ställ upp dina egna regler för vad som är tillåtet och inte. Har man småbarn är det i många fall svårt att komma undan ett visst inköp av barnkläder (såvida man inte har generös omgivning med äldre barn, som vill bli av med sina) – men vuxenkläder kanske är något man kan låta bli helt? Bestäm också om t ex restaurangbesök är tillåtna, resor, och andra nöjen.

Tips som jag plockat upp från nätet om köpfritt år:

Ha ett tydligt syfte. Vad vill du göra med pengarna istället? Ha gärna delmål på vägen, för ett år är lång tid.

Inventera vad du redan har hemma. Vi har ofta mer än vi tror.

Skriv en lista på vad du är tillåten att lägga pengar på, och skippa allt annat. Tydliga regler är viktigt för att det ska hålla hela året.

Undvik affärer.

Var kreativ för att lösa uppkomna behov, istället för att köpa dem. Kan du byta till dig grejer, eller hitta något som skänks?

Håll det roligt och lustfyllt för att inte tröttna. Kapa inte bort allt kul.

Utöver att du kommer spara en hel hög pengar sparar du också miljön genom att inte hela tiden konsumera. Det tvingar dig att inventera vad du redan har i skafferiet, förrådet, och garderoben. Om det blir ”kris” och du behöver någonting – finns det något annat sätt att lösa det, än att kasta pengar på det (dvs köpa det i affären)? Finns det lokala skänkesgrupper där du kan fråga? När du satt upp regler för dig själv om att du inte får lösa allting genom att köpa nytt kommer du upptäcka att du blir mer kreativ för att lösa problemen.

Det du sparar, oavsett om det är en vecka, månad eller år, använder du förslagsvis i första hand till återbetalningar på lån om det finns sådant, sparkontot om bufferten behöver byggas upp, eller till din ISK för investering om det är där du är i din investeringsresa. Eller är det något särskilt mål du sparar till?

Jag har själv haft kortare perioder av att inte köpa saker, men har aldrig gjort det riktigt organiserat. För närvarande har jag satt upp en nollköpsvision fram till augusti, för att vi behöver rensa ut, inte köpa nytt.

Har du kört en köpfri period? Hur länge? Vad fick du köpa och vad strök du? Gick det bra? Var det kul?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.