Ganska ”normala” inkomster – min lön, makens lön, Försäkringskassan med barnbidrag och den halvdag i veckan jag är föräldraledig. En liten födelsedagspeng till maken som fyllde trettiofem, och lite pengar på en försäkring. Näst lägsta inkomsterna för året, och något under snittet för 2020.

Utgifter

Inga extrema utgifter någonstans. En faktura från SaveEnergy som vi till slut betalade trots att företaget på alla sätt suger och vägrar erkänna när de gjort fel (deras kundservice är under all kritik – att få tag på dem ordentligt tog tre månader av idogt ringande och mailande!). Men nu har vi lagt det bakom oss. Matkostnaderna landade på 4 700 kr i butik och ytterligare 2 000 kr i ”utemat”, där den största var vår påskbuffé på Stångs som var helt fantastisk. Vi har lagt en tusenlapp på Giving People, och jag har köpt en Apple penna till min Ipad (och ritar nu för fullt), men den kostnaden kommer gå på företaget eftersom det är en typisk grej jag använder i företaget. Vi har också betalt halva kostnaden för huset i Danmark för semestern (mer om det i ett framtida inlägg).

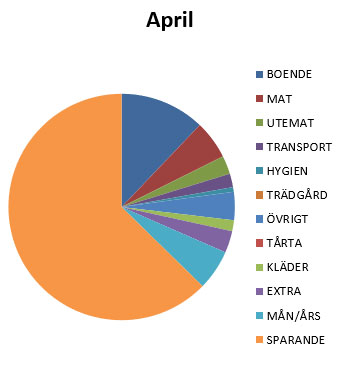

Totalt sett har vi för april en sparkvot på knappt 62,5 % vilket jag är fullt nöjd med, och jämfört med summan vi satt att vi ska spara varje månad ligger vi på 134 %.

Utgifter och sparande april 2021.

Investeringar

Jaaaaa, det är ju inte så mycket att kommentera. Den bisarra uppgången bara fortsätter. Vårt största innehav – Investor – går bra vilket drar upp portföljen. Även övriga innehav tuggar på uppåt och portföljen är värd bra mycket mer nu än den var när året började. Vi får, som jag konstaterat tidigare, se hur länge det håller. Vad blir nästa svarta svan?

Vi fortsätter i alla fall att köpa in våra månatliga fonder, och gör köp i aktier där vi ändå kan tycka att det finns ett utrymme för ökning.

Bloggen

6 100 besök på bloggen, jämfört med 5 400 besök förra året samma månad. I både mars och april har det varit fokus på en hel del annat än bloggen, men jag skriver inlägg när jag känner för det och håller mig till de två inlägg i veckan jag tycker passar mig bra. Jag hoppas ni fortsätter finna bloggen intressant! Mest populära inlägg:

Mars månad är till ända och även den månaden har sprungit förbi. Blomknoppar börjar tränga upp ur jorden, snön gör några sista (?) försök att få lägga sordin på stämningen, och det blir allt ljusare ute. Ekonomiskt var det en fantastisk månad av flera skäl.

Inkomster

Maken fick ut retroaktiv lönehöjning från förra året. Förhandlingarna angående revisionen av läkarlönerna (för 2020) har varit minst sagt sega och de blev klara i januari 2021. Sedan skulle allt nå ner på golvet, vilket gjorde att maken fick veta sin nya lön för några veckor sedan, och nu kom marslönen med retroaktiv lön från förra året fram till nu. Minst sagt en bra lön, således. Själv får jag ingen retroaktiv lön eftersom jag påbörjade en ny anställning med ny lön i november. Vi tog också ut utdelning från företaget. Sammantaget en hel del pengar in.

Utgifter

Maken och äldsta dottern var ett par dagar i Romme och åkte skidor, men det var något som till större delen var betalt sedan tidigare. Precis som förra året höll vi boendekostnaderna låga genom att dela en lägenhet med kusinerna, och fyra nätter hyrt via AirBnB gick därmed på 2 352 kr för vår del. Ovanpå detta tillkom skidhyra och skipass, men det har belastat tidigare månader, eftersom det bokades och betalades i december. I övrigt var makens cykel det dyraste för månaden, eftersom den gick jättesönder och behövde service. Med tanke på att det gick på 1 150 kr säger det en del om nivån på månadens utgifter, att det var det största (bortsett från förskoleavgiften på 2 256 kr, men den kommer vi ju inte undan).

Vi har faktiskt hållit oss ganska väl på mattan avseende utgifter denna månad. Övrigt-posten hamnade på totalt 3 200 kr vilket är lågt för vår del (här hamnar allt som inte är boende, mat, transport, hygien, kläder, och månads-/årsavgifter, vilket t ex är böcker, massage, automatuttag, blommor, besök i vården, etc). Matkostnaderna i butik landade på 5 400 kr, inklusive 910 kr för 13 kg hjortkött från en lokal jägare, och 380 kr för avokados från Crowd farming, och sedan tillkommer 1 800 kr för ”utemat” – lite mat i Romme, och hamburgare för hela familjen på Bastard Burgers en lördag lunch när vi ville äta ute. Lite mer ”ute” än vi brukar numera, men det får vara så ibland.

Sparkvoten blev 75 %, tack vare stora inkomster och för vår del små utgifter, och en kvot på drygt 255 % jämfört med summan vi bestämt att vi ska kunna spara varje månad.

Investeringar

Vi fick ingen tilldelning i Idun som vi hoppades (och hej vad den har gått sedan den introducerades!). Vi har köpt in oss mer i Xact Norden Högutdelande för att få ett bra flow av utdelningar. De delar ut fyra gånger per år, vilket vi finner tilltalande. Vill man investera månatligen i Xact Norden Högutdelande kan man göra det via Nordnet, då slipper man courtageavgiften. Fonderna vi har på SAVR sparar vi också i månatligen (mest Spiltanfonder, samt Swedbank Robur Asienfond, TIN Ny teknik A, och Öhman Global Growth).

Vi ligger på någonstans runt 40-45% mot vårt FI-nummer, beroende på vad vi sätter vårt FI-nummer till att vara. Det märks tydligt att snöbollen vi satt i rullning nu har en hel del framåt-momentum av sig själv. Hade vi gått ner på minimikostnader hade vi varit betydligt närmare vårt FI-nummer, men å andra sidan har vi sedan länge insett att den nivån vi lever med just nu är den vi vill leva med. Då är det ju fånigt att räkna med ett lägre nummer bara för att det teoretiskt skulle gå. Vi maxar inte vår väg till FI eftersom jag redan jobbar deltid, men så känner vi båda att livet är resan och resan är livet. Poängen är inte att komma snabbast möjligt till ett hypotetiskt mål, poängen är att leva det liv vi vill ha så långt det bara går.

Bloggen

6 400 sidvisningar för månaden, marginellt mer än förra årets motsvarande period. Mest populära inlägg:

Februari var en klart bättre månad efter Covid-månaden januari. Samma dag som jag kom tillbaka till jobb började jag träna en massa av mina kollegor på vårdcentralen för att vi skulle göra Jerusalema Challenge. Det var mycket, mycket roligt och gav väldigt positiva effekter på sammanhållningen i hela personalgruppen. Resultatet av våra övningar finns här.

Jerusalema Challenge med min vårdcentral!

Inkomster

Maken fick en del jourkomp utbetalat (det blir tvångsutbetalat när det är över 300 jourkompstimmar liggande), medan jag fick lite lägre lön eftersom jag var sjuk i januari. Med flex, studietid, och en del arbete hemifrån blev det dock minimalt med frånvaro trots att jag inte var fysiskt på jobb på nästan 2,5 vecka. Plockade ut karensersättningen från Försäkringskassan också, lite högre än sist jag tog ut den. Utöver det tog jag ut drygt 600 kr i cashback från Refunder, vilket alltid är trevliga extrapengar. Totalt något över medelinkomsten för 2020.

Utgifter

Utgifterna blev faktiskt rätt milda under månaden. Maken tappade sin mobil i toaletten (usch) och tvingades köpa en ny eftersom den gamla tydligen också tyckte det var usch att bada. Matkostnaderna landade på 3 500 kr i butik och knappt 1 000 kr ”utemat”. Vi köpte en ny luftavfuktare till källaren, då den gamla gav upp efter nästan exakt sex års dygnet-runt-användning.

Sparkvoten blev totalt 63 %, vilket är en mycket bra siffra och väger upp för den sämre siffran i januari. Jämfört med den summa vi sagt att vi ska spara varje månad blev det 150 %.

Investeringar

Det tuffar på. Nya ATH. Inte så att vi är några briljanta investerare, utan det är ju helt baserat på att hela världen verkar köra TINA-principen (There Is No Alternative) och därför går börsen upp. Och upp.

Hälsa

Bättre månad, även om båda varit lite trötta efter Covid. Träningen har kommit igång igen. Snittat 10 700 steg dagligen.

Skrivande

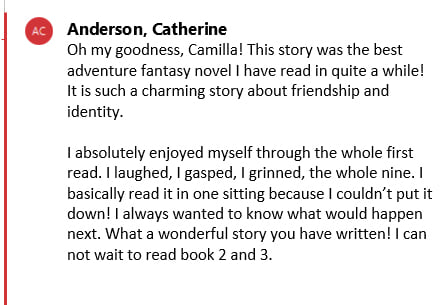

Min bok kom tillbaka från editorn med följande trevliga meddelande. Massor av ändringar att genomföra i boken, men ändå. Det kändes väldigt bra att höra att det inte var totalt skräp 😀

Feedback från min editor på The Lost Wings

Så nu fortsätter jag redigera, och samtidigt jobbar jag vidare med översättningen av bok 2 till engelska, och skriver på bok 3. Mycket att hålla i huvudet samtidigt, men det är kul och det går framåt.

Bloggen

6 800 sidvisningar under februari (6 000 förra året).

Redan veckan 9 av året 2021 – och av Årsutmaningen. Den här veckan ska vi börja titta närmare på de olika utgiftsposterna var och en av oss har.

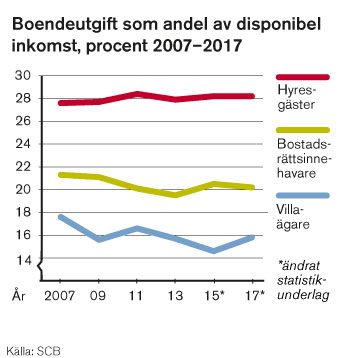

Boende brukar vara en av de största, om inte den största, utgiftskategorin vi har. Andelen av inkomsten som går till boende är störst bland de som bor i hyresrätt (28 %), medan bostadsrättsinnehavare lägger något mindre (20 %), och villaägare minst (16 %), enligt Hyresgästföreningen. Detta beror både på hyrorna, och på att personer som bor i hyresrätt generellt har lägre inkomster. Anledningen till att kostnaderna för att bo i hus gått ner har till stor del att göra med att räntorna är så låga. Men i vilket fall som helst lägger vi en hel del pengar på vårt boende.

Andel av inkomst som går till boende.

Källa: Hyresgästföreningen

Boendet är också en kategori som kan vara svår att göra något åt. Det är inte lika lätt att byta boende som att börja handla på Lidl istället för Hemköp, eller att köpa barnkläderna begagnade istället för nya. Men nedan följer några saker att fundera över vad gäller boende.

Behöver du bo där du bor?

För många är svaret ett rungande ja – men det kan ändå vara värt att fundera över. I vår ”gig-ekonomi” med allt fler som jobbar hemifrån (något arbetsgivarna dessutom blivit allt mer vänligt inställda till efter Covid-19) kanske det inte finns samma krav på att bo så nära arbetsplatsen som du gör idag? Kan du flytta till ett billigare område, eller till och med byta stad? Jobbar man helt och hållet utan koppling till en fysisk plats kan du till och med byta land, kanske till ett med lägre omkostnader generellt, inte bara vad gäller boende.

Läsa mer om detta? Farbror Fri skriver om sin flytt till Leksand i sin bok ”Ut ur ekorrhjulet”, och även Fru EB har flyttat för att få ner boendekostnaderna.

”House hacks”

Det amerikanska uttrycket ”house hacking” är att använda sitt boende för att generera inkomst, som i sin tur täcker delar av eller hela ens kostnader för boendet.

Simply put, House Hacking is a strategy that involves renting out portions of your primary residence to generate income that is used to offset the cost of your mortgage and other expenses associated with owning a home.

Långtidsuthyrning. Ett rum i lägenheten, eller en egen liten lägenhet i sitt hus, eller ett Attefallshus fixat för ändamålet? Det finns alla varianter. Kompisar till oss har en lägenhet ovanför garaget som de hyr ut – himla smidigt. När jag gick på läkarprogrammet hade jag vänner som bodde i ett litet kollektiv, där en person ägde lägenheten och hyrde ut alla rum utom det den själv använde.

Köpa ett hyreshus – och hyr ut alla lägenheter utom en, som du själv bor i. Hyresgästernas hyror ska då täcka dina hyreskostnader. Tänk dock på att du ansvarar för huset, så inkomsterna från hyresgästerna behöver även täcka de löpande kostnaderna för att hålla efter huset, och en buffert om något större behöver göras.

Korttidsuthyrning. Med t ex Air B’n’B kan du hyra ut en del av ditt boende över en natt, en vecka, eller vilken tid som passar dig. Samma delar av ditt boende som kan långtidsuthyras, kan även korttidsuthyras. Dessutom kan du hyra ut hela ditt boende på kort tid om du t ex åker på semester, eller tillbringar somrarna i ett sommarhus.

Det finns fler varianter på house hacking, som inte innebär uthyrning av ditt eget boende:

Jobb där boende ingår. Givetvis inte något som är aktuellt för alla, men det finns jobb där boende ingår, såsom au pair, eller fastighetsförvaltare. Bor du i ett litet hyreshus kan det finnas möjlighet att få lägre hyra utbyte mot att du hjälper till med praktiska saker i hyreshuset.

Hyr ut din parkeringsplats, om du bor i ett område som är attraktivt vad gäller parkeringsplatser.

Vi hade en inneboende en kortare period, en av mina vänner som inte fick tillgång till sin nya lägenhet förrän en och en halv månad senare. Det var himla mysigt att ha en inneboende, faktiskt, men vi har inte gjort mer sedan dess (eftersom vi använder det rummet som gästrum alla gånger mina föräldrar kommer på besök). 2020 la vi 13,3 % av våra inkomster på boende, plus ytterligare 3,95 % på vår trädgård. Vi ligger således nära de 16 % i snitt som folk lägger på sitt boende, när de bor i villa.

Hur mycket av din inkomst går till boende? Har du gjort något house hack? Vilket i så fall, och vad tyckte du om det? Om inte, är det något du skulle kunna tänka dig?

Vi har nått vecka 8 av Årsutmaningen och den här veckan ska vi titta på hur större utgifter kan hanteras.

Större utgifter drabbar oss alla då och då, mer eller mindre väntat. För helt oväntade utgifter har du skapat eller håller på att skapa din buffert, så du har en planering för dem. Men bufferten ska inte användas för att hantera väntade större utgifter.

Väntade större utgifter kan vara:

Försäkringar, t ex för bil eller boende

Semester, då du kanske vill äta ute mer än vanligt, eller göra utflykter som kostar

Resor

Ny mobiltelefon

Renoveringar

Bilköp

Eller vad som helst annat som är större och inte sker särskilt ofta, och därför inte passar in i budgetmallen

Egentligen gäller samma sak för allt, oavsett vad den väntade större utgiften är: planera i förväg.

Om du vet att bilförsäkringen betalas varje år och går på säg 3 000 kr, lägg då undan 250 kr varje månad i budgeten till detta. Vill du så sparar du pengar som är öronmärkta till den här typen av utgifter på ett eget konto, om du annars riskerar att bli förledd att spendera dem på annat. Gör gärna överföringen automatisk (det är bra att automatisera så mycket som möjligt av sin ekonomi!), så att det inte är något du behöver tänka på, och lägg den automatiska överföringen samma dag som lönen kommer in på kontot. Leta gärna upp ett konto som ger dig någon typ av ränta.

På samma sätt bör du göra en ungefärlig beräkning för vad sommarsemestern kommer kosta. Titta gärna tillbaka på föregående år för att få en uppfattning – och gör sedan som i exemplet med bilförsäkringen ovan: börja spara så snart förra årets semester är över. På det sättet slipper du stå tomhänt och frustrerad när nästa semester kommer.

Genom att spara på det här sättet slipper du också hamna i låneträsket, eller att du sitter med en baksmälla efter semestern och/eller julfirandet. Du mättar munnen efter matsäcken, och du får dessutom öva dig på tålamod. När det gäller konsumtion kanske du i slutändan inser att det där du suktade efter inte var så spännande när du väl tjänat ihop pengarna. Glöm heller inte att kolla begagnatmarknaden, något vi återkommer till framöver, om det är prylar du är ute efter.

Hur löser du de större, väntade utgifterna? Sparar du extra inför sommarsemestern eller julen, eller något annat tillfälle på året?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.