För något år sedan gav vi för första gången aktier som present till barnens kusiner. Det finns sju stycken, i åldern sex till sexton typ, så det blir ganska många kalas och därmed presenter varje år. Och varje gång det är dags för kalas blir det en fråga om vad detta barn/ungdom önskar sig.

Samtliga i familjen har det gott ställt — inga överdrivna rikedomar, men heller inget som fattas. När en av barnens större kusiner i sommar sommarjobbade skulle en del av pengarna gå till den nyinförskaffade moppen och drivmedel till denna, men resten skulle förmodligen in i investeringar eftersom han ändå inte visste vad han skulle göra med pengarna. Han har allt han vill.

Vi är stolta, jag och maken, eftersom anledningen till att han har ett intresse för investeringar är för att vi gett honom aktier sedan två år tillbaka i present, vilket väckt nyfikenhet.

Tidigare har vi tänkt oss att aktier ges till de äldre barnen, runt tonårsstarten. Men när nu en av kusinerna fyllde åtta, och vi funderade över vad som skulle vara vettigt att ge, tyckte maken att även de yngre barnen kan få aktier. Varför inte? De överöses ändå av leksaker och prylar från föräldrar, vänner och släkt, och det läggs till en redan stor hög av leksaker och prylar.

Om tio år, vilket barn kommer komma ihåg leksakerna den fick när den fyllde åtta? Om vi ger en Investor-aktie däremot, så kommer den ha haft gott om tid att tjocka till sig.

Så framöver, om inte barnet/ungdomen har en tydlig önskan om vad de vill ha i present (t ex om de sparar till något), kommer barnen av alla storlekar i släkten att få aktier, eller eventuellt fonder, i present.

Hur vi löser det rent praktiskt? Pengarna skickas till föräldrarna som startar ett ISK hos deras nätmäklare (i något fall har vi fått hjälpa till att starta konto hos nätmäklaren till föräldrarna, då brukar vi välja Avanza som vi själva har för aktier). Sedan köper föräldrarna den aktie vi sagt att pengarna ska gå till. De större barnen får vara med och köpa aktien, så att de är delaktiga, och när de blir tillräckligt stora för att ha egna konton kommer aktierna att flyttas över till dem (vilket föräldrarna får göra). Man kan givetvis också antingen köpa aktierna via vårt eget konto och helt enkelt flytta över det (numera gratis hos Avanza i alla fall), eller spara på ett eget namngivet konto, men vi vill att de ska vara med när inköpen görs för att de ska se hur kurser varierar och så.

Investor ger ju även utdelningar, men det krävs ju ett par stycken innan man kan köpa en hel ny Investor. Avanza (och säkert andra nätmäklare också) har fonder man kan köpa för så lite som en krona åt gången, så vill man investera utdelningarna går det absolut att göra.

Förmodligen blir vi inte de mest populära gåvogivarna, framför allt inte för de mindre barnen. Men att minska mängden prylar för barnen — om än bara väldigt lite — och förbättra deras framtida möjligheter är viktigt för oss. Och föräldrarna har så här långt varit väldigt positiva, eftersom det är så väldigt mycket prylar in ändå.

(Och om Investor går upp till det dubbla eller tredubbla så kommer vi gå över till att ge någon fond istället. Just nu runt 200 ligger de dock ganska lagom för att ges bort.)

Löneväxling — då hamnar vi in på ett område som definitivt inte är för alla. Men för de som har en hög inkomst, i det här fallet en bit över gränsen för statlig skatt, så kan det vara något att åtminstone fundera över.

Löneväxling innebär ett utbyte av en del av din lön mot en förmån. Även om det kan vara till annat (extra semesterdagar, förmånsbil, etc) så är det vanligaste att löneväxla till extra tjänstepension. Arbetsgivaren måste tillåta/erbjuda det, och alla gör det inte.

För att det alls ska vara lönt att löneväxla till extra tjänstepension behöver din lön vara mer än inkomsttaket för den allmänna pensionen — är den lägre blir inbetalningarna till den allmänna pensionen mindre och du förlorar därför på det. För 2021 ligger det på 42 625 kr brutto, vilket är vad du behöver ha kvar efter att löneväxlingen genomförts.

Eftersom löneskatten på pensionsförsäkringar är lägre än de sociala avgifterna på lönen ger arbetsgivaren ofta en möjlighet att spara ”mer” än det belopp du faktiskt avstår i lön. Då kan man få lite ”bonus”, t ex 5 % extra så att om du löneväxlar 1 000 kr i månaden får du 1 050 kr avsatt. Det är olika hur mycket olika arbetsgivare erbjuder — om något — i extra. Du betalar ingen inkomstskatt på det som sätts av i löneväxlingen, utan skatt betalar du när du tar ut pensionen.

En möjlig nackdel med löneväxling är att sparandet är bundet tills dess att du tidigast tar ut tjänstepensionen, vilket innebär som tidigast 55 års ålder. Är man å andra sidan en person som annars gör av med hela lönen när den kommer och inte sparar något alls, kanske det inte är helt fel att öka mängden tjänstepension till den dag du går i pension.

Har du rätt till vissa extraersättningar via arbetsgivaren — såsom extra vid föräldraledighet eller sjukskrivning — kan den sänkas om du har löneväxling. För de flesta grundar sig denna extradel på den inkomst du har efter avdragen löneväxling.

Löneväxling kan alltid avslutas, så har du väl börjat är det inte så att det är något tvång att fortsätta med resten av livet. Förändras förutsättningarna för dig så är det fritt fram att ta bort löneväxlingen genom att du pratar med den som hanterar löner på ditt jobb.

Detta inlägg innehåller affiliate-länkar för Avanza

För någon vecka sedan lanserade Avanza sin senaste billiga egna fond, Avanza Sverige. De har ju redan Avanza Zero som investerar i de trettio mest omsatta aktier, men Avanza Sverige är bredare. Till skillnad från Zero som bara siktar in sig på att investera i de största bolagen (där man kan argumentera för att det mesta av tillväxten redan skett) så tar Avanza Sverige en större bit av den svenska aktiekakan.

Själva skriver de på sin hemsida:

Med Avanza Sverige så investerar du inte bara i större bolag som Atlas Copco, Investor och Telia, utan även i bolag som till exempel Fingerprint, Paradox, Storytel och SBB.

Totalt sett investerar den i ungefär 70 bolag istället för 30. Jag som tycker att Zero är lite för smal tycker att det här känns som en bättre fond att investera i. Småbolag har generellt sett större möjligheter att växa än stora bolag, vilket ger större möjligheter till bra avkastning. Det är fortfarande inte någon extremt bred fond, men som sagt bredare än Zero.

Fonden är, precis som övriga Avanza-fonder, billig i total avgift — bara 0,17%. Bra är också att minsta möjliga insättning är en (1) krona, det gör att vem som helst kan spara i den.

Fonden är också ”hållbar”, och den delen är väl det enda jag inte håller med om i fonden — de har exkluderat företag som är involverade i kärnkraft från fonden. De är synd, men i övrigt verkar den vettig.

Jag har nu lagt till fonden i barnens månatliga fondsparande och hoppas givetvis på god utveckling (även om börsen i sin helhet just nu kanske inte riktigt är på gott humör).

Är du inte kund hos Avanza och vill börja spara? Använd gärna min länk så stöttar du bloggen! Jag använder Avanza för alla köp av aktier, och de fonder som bara finns hos Avanza (såsom ovanstående Avanza Sverige).

Ska regeringen uppmuntra sparande, eller vill de helst ha oss som beroende små lamm som bara följer Styrets alla infall?

När sossarna i rapporten ”Fördelningspolitik för jämlikhet och rättvisa” lägger fram diverse förslag är svaret tydligt: Lamm. Lamm på väg till slakteriet.

Sossarnas senaste brighta idéer för att ta dina pengar.

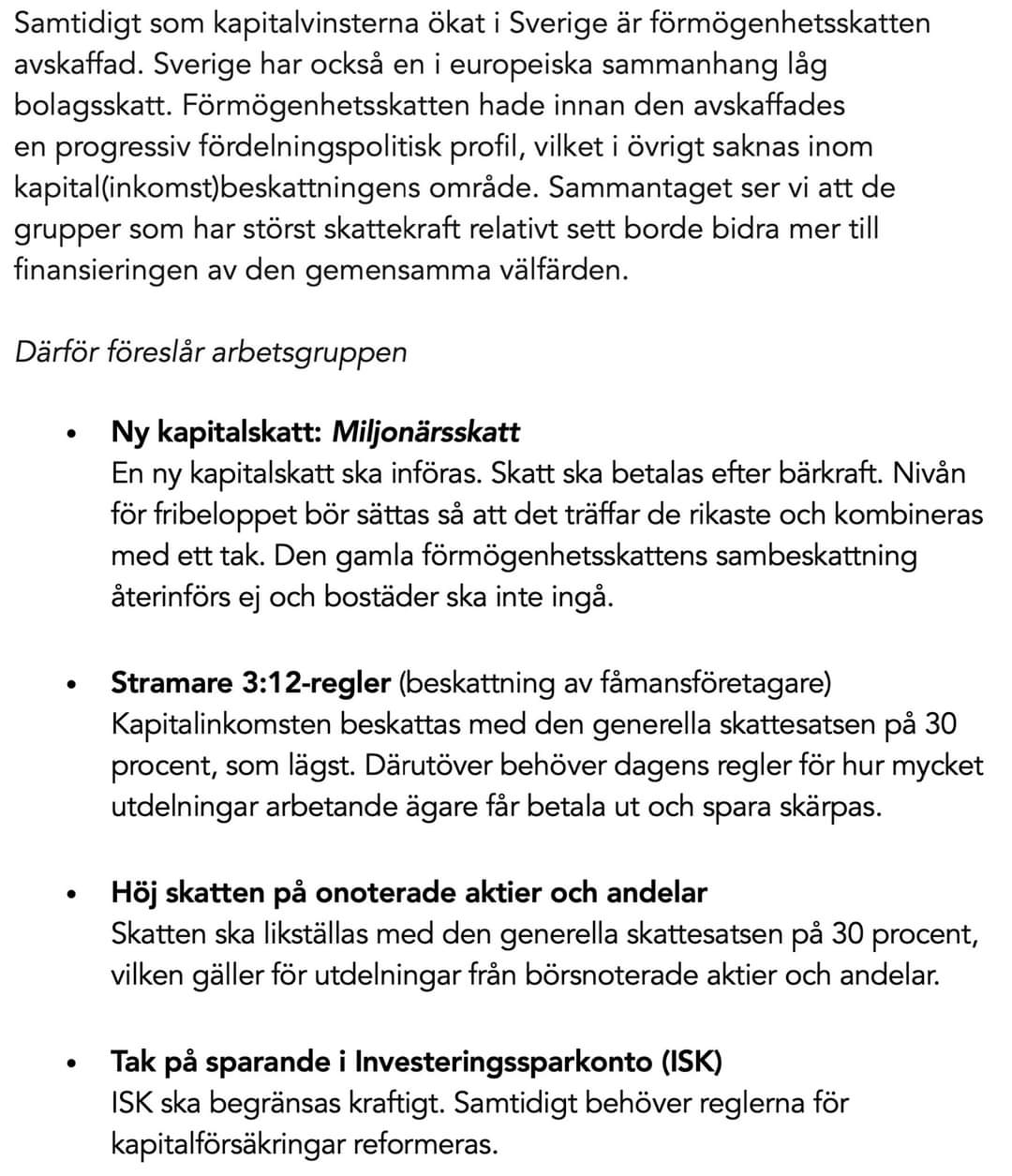

Så, vi ska ha ny kapitalskatt, för att ”de rikaste” ska betala mer. Riktigt hur ”de rikaste” definieras vet jag inte, men bara grejen att det heter miljonärsskatt får mig att tänka att det inte behövs så värst många miljoner innan sossarna vill vara där och ta mer av mina pengar. Tre miljoner verkar diskuteras i rapporten, för att har man över tre miljoner då ska man betala ännu mer för bistånd, invandring, och allmänna roligheter som staten vill lägga pengar på. (Rekommenderad litteratur: Slöseriet med dina skattepengar.)

Ännu bättre är deras förslag om tak på sparande i ISK. ISK ska begränsas kraftigt, och ”reformeringen” av KF kan jag bara anta ska användas för att det ska bli lika begränsat.

Men är det mångmiljonärer med extrema inkomster som sparar på ISK, eller är det rätt många ”vanliga” svenskar? Jag tänker mig att det är många av de senare. Redan 2018 hade 2,4 miljoner svenskar ett ISK-konto. Riktigt så många extrema höginkomsttagare har vi förmodligen inte, så gissningen får ju landa i att det ändå är ”vanliga löntagare” som är duktiga och inte gör av med varenda krona de får in, som står för många av ISK-kontona. Och varför väljer man ISK? För att AF-kontona är mycket krångligare vad gäller deklaration, kvittningsregler, och så vidare.

Grejen med ISK är dessutom att staten får in pengarna alldeles oavsett hur börsen går. Om börsen går ner 30 % på ett år så får staten fortfarande in sin ISK-skatt. Sätter man pengarna i arbete på ett AF-konto istället, då får inte staten någon skatt från de pengarna förutom på eventuella utdelningar, samt vid försäljning om det görs med vinst — under förutsättning att man inte kvittar det mot en förlust.

Och blir jämlikheten så värst mycket bättre av att man beskattar de som sparar ännu mer? Det är ju inte så att man inte redan beskattats. Först betalar arbetsgivaren för att få ge dig lön. Från lönen dras skatt. Väljer man att investera via ett ISK så får man skatta på de redan skattade pengarna där. Och de pengar man spenderar, de skattas också via momsen.

Jag tror jag gör bättre saker med mina pengar än vad staten gör med ytterligare ett par skattekronor, det ska jag lugnt säga.

De nästan 700 000 personer — mååånga av dem importerade från andra länder med kort utbildning, dåliga kunskaper i språket och begränsad arbetslivserfarenhet — som lever i utanförskap får det inte bättre av att småsparare får det sämre och blir ännu hårdare beskattade.

Hur skulle det vara om regeringen lärde sig att hålla i pengar? Inte lägga pengar på all möjlig skit? Kanske ta hand om problemen som redan finns i vårt land istället för att fortsätta importera fler? Landet borde hamna i Lyxfällan och lära sig att man först tittar på utgifterna. Men nej, istället ska man bara tvinga ur befolkningen mer pengar.

Min mest populära tweet någonsin var om just sossepolitiken för några dagar sedan. Står fast vid den.

Miljonärsskatt. Pengar skattas en gång innan vi får ut dem. En gång till via ISK. Och en gång till via miljonärsskatten. Och det som blir över, det skattar vi för när vi använder pengarna genom moms. Vad blir över?#sossepolitik

Kanske är hela grejen med idéerna bara att göra oss så förbannade att vi protesterar och sedan när det enda som råkar bli verklighet är att man för tredje gången höjer ISK-skatten (den man inte skulle röra när det begav sig, och som aldrig kommer sänkas även om vi kommer in i betydligt tråkigare börstider) så går det närmast obemärkt förbi.

Inte vet jag. Men det är bra att många blir förbannade.

När snöbollen som är ens portfölj når en viss nivå så blir skillnader under dagarna och veckorna väldigt stora. En enda veckas uppgång kan motsvaras av en lön, eller bådas lön. Det kan göra en lite fartblind, men för egen del har jag lite av samma bild som min mor av pengar som sätts in på börsen – det är Monopol-pengar. Inte riktigt på riktigt. (Vilket är bra sen när det kommer en nergång, för på samma sätt som det går upp mycket kan nergång göra oss bra mycket fattigare på enskilda dagar, på sätt som våra månadslöner inte väger upp.)

Fast just nu verkar börsen inte ha så mycket annat för sig än att vandra uppåt. Hur långt kan det gå? En del av mig hoppas definitivt på en ny nergång som vi såg för ganska exakt ett år sedan i Coronakrisens början, då vi köpte och köpte och köpte, och det var väldigt bra för vår portföljutveckling. Jag sov inte dåligt en sekund över nedgångarna, utan tyckte det var kul att äntligen kunna handla på ”rea”, så jag tänker att vi har en bra risknivå. Det enda som var tråkigt var de uteblivna utdelningarna, men det verkar repa sig bra det här året, med siktet inställt på nytt utdelningsrekord för egen del (av förklarliga skäl, eftersom vi köpt fler aktier i utdelningsbolagen vi äger). Köpandet under ”krisen” – en del träffade vi riktigt nära botten, annat på vägen ner, och en del även på vägen upp igen – har verkat väldigt positivt för vår portfölj. Dessutom känns det som en hälsosammare börs med nedgångar lite då och då. Det är ju så det sett ut historiskt, och att vi nu skulle vara unika och immuna mot en kraftig nergång/krasch ser jag som fullständigt osannolikt.

Men nu tar det i alla fall emot att köpa. Våra månatliga, automatiska köp ligger fortfarande och tuggar, dem petar jag inte på, men enskilda aktier känns i många fall rätt övervärderade. Investmentbolag, min favorittyp, ligger generellt med låga rabatter hela vägen upp till höga premier. Och jag har ett stort motstånd mot att köpa investmentbolag till hög premie… Investor ligger fortfarande skapligt, men det är vårt absolut största innehav och kommer inte fyllas på på ett tag.

Så just nu puttrar det mest på. Uppåt. För att världen inte riktigt vet vad den ska göra med alla pengar som finns överallt, från alla stimulanspaket och liknande, och de låga räntorna som gör att bankkonto är helt meningslöst att ha pengarna på. Och allt spinner fortare, och fortare.

Idun industrier låter spännande och vi har anmält intresse för IPO:n. Ett konglomerat, värdeinvesterare, med uttalad pilotskola (att de som driver företaget har ett stort ägande i företaget) och idén är att behålla bolagen till tids ände. Känns som min typ av företag. Dessutom ska Spiltan investera i dem, och jag gillar Spiltan. Vi får se om vi får tilldelning.

Vad gör ni med era pengar just nu? Kör ni äkta FIRE-stil och kör med automatiska insättningar på Lysa eller liknande, eller investerar ni i enskilda aktier? Eller gömmer ni pengarna i madrassen, samlar dem på hög i krigskassa?

Detta inlägg innehåller annonslänkar till Avanza och SAVR.

Vecka sju av Årsutmaningen – den här gången är det dags att investera dina första kronor på börsen. Trots att jag tycker att majoriteten av pengarna ska gå till bufferten om du inte har en sådan, är det bra att ta ett första steg in i börsen redan nu. På sikt är det där dina pengar ska bo, jobba och föröka sig, så det är bra att vänja sig.

Vad är börsen?

Om du redan har koll på vad börs, aktier och fonder är, hoppa över det här och gå till nästa rubrik. Det här är inte på något sätt heltäckande, bara en väldigt snabb intro. Vill du läsa mer finns det många böcker om börsen och aktier.

En börs är en marknadsplats där man köper och säljer olika saker till marknadspris. De vanligaste är börser för aktier och andra finansiella instrument ((…)) För att möjliggöra handel används en mäklare som mäklar transaktioner, ofta kallad för börsmäklare.

Så på börsen kan man köpa aktier, som är en liten del av ett aktiebolag, om det aktiebolaget är noterat på börsen. Exempel på företag som finns på svenska börsen är H&M, Astra Zeneca, ett gäng banker, med många fler (totalt ca 300 på Stockholmsbörsen/Nasdaq, ytterligare på Nordic Growth Market, NGM), och på den utländska marknaden finns sådant som Alphabet (som äger Google), Apple, Microsoft, Disney, och många, många fler.

Priset på aktierna bestäms av marknaden, hur man värderar företaget. Om många vill köpa går priset upp, om många vill sälja går priset ner, ungefär, i sin tur baserat (oftast) på hur företaget går. För att köpa eller sälja aktier betalar man en avgift, courtage, som bestäms av börsmäklaren.

Vill man slippa köpa enskilda aktier (alltså slippa välja företag själv) kan man istället köpa fonder. Wikipedia igen:

En investeringsfond är en samling av en rad olika värdepapper, ofta kallad för portfölj, som ägs av många människor tillsammans, vilka är andelsägare. Portföljen kan bestå av olika typer av aktie- eller räntebaserade värdepapper. En fondandelsägare är ägare till en del av fondens förmögenhet.

En fond kan förvaltas aktivt eller passivt. Vid aktiv förvaltning är det en person (eller flera) som bestämmer vilka bolag som köps och sälj i fonden enligt riktlinjer som satts upp för fonden. Dessa personer vill givetvis ha betalt, vilket betyder att avgiften du betalar för fonden blir högre än för en passivt förvaltad fond. En passivt förvaltad fond, eller indexfond, följer istället ett marknadsindex. Därmed behövs ingen förvaltare som ska ha betalt, och fondavgiften blir betydligt lägre. Ibland fuskar fondbolagen med sina indexfonder och kallar dem aktiva, vilket gör att de tar ut högre avgifter trots att de har väldigt låga omkostnader. För fonder betalar du inget courtage, utan en procentuell avgift på den mängd pengar du har investerade.

Sikta på att hitta indexfonder med låga avgifter i första hand. När du blir mer varm i kläderna kan du, om du vill, göra aktiva val att köpa dyrare fonder – men indexfonder är och förblir en bra grund oavsett din kännedom om börsen.

Skapa ett konto hos en nätmäklare

Det finns två större nätmäklare i Sverige, Avanza (affiliatelänk, använd gärna så stöttar du bloggen) och Nordnet. Utöver dem går det att köpa och sälja aktier och fonder via många vanliga banker. För något år sedan tillkom uppstickaren SAVR där du kan köpa fonder till en lägre avgift. Jag har skrivit mer om SAVR här.

Vill du göra det här extra enkelt, och slippa ens lägga ut en hundralapp? Använd min länk till SAVR, så får du 100 kr investerade i SEB Hållbar Sverige Indexnära, en indexfond med låg avgift (jag får ingenting på den länken). Vill du vara snäll mot bloggen, använd istället den här affiliate-länken till SAVR.

Det finns även ”fondrobotar”, som till exempel Lysa. Där svarar du på frågor om din riskbenägenhet, sparhorisont, med mera, vilket slutar med ett förslag från Lysa om hur du bör investera. Sedan sätter du helt enkelt upp ett månadssparande och Lysa sköter allting, så att du kan glömma allt vad investeringar heter, mot en avgift. Jag har inte använt Lysa, men det gör IGMR.

Att skapa konto hos nätmäklarna är enkelt. Jag har konton hos såväl Avanza och Nordnet som SAVR. Vill du bara investera i fonder – vilket är en bra början om du är helt ny på börsen – kan du hålla dig till SAVR, alternativt automatisera det med Lysa. Det kostar ingenting att öppna eller ha konto hos någon av nätmäklarna – deras intäkter kommer från courtage vid köp och sälj av aktier, respektive från en procentuell avgift på fonder. Vanliga banker tar ibland ut skalutgifter för konton, undvik dessa. SAVR tar ut en plattformsavgift, men den är baserad på hur mycket pengar du har på SAVR, och blir alltså noll om du inte har några pengar på kontot där. SAVRs plattformsavgift är inräknad i kostnaden för fonderna, så när du tittar på avgiften är det allt du betalar för den (och den är ändå lägre än på Avanza och Nordnet).

På ditt nyöppnade konto bör du sedan öppna ett investeringssparkonto, ISK. ISK är ett schablonbeskattat konto för köp och sälj hos börsmäklaren, så att du istället för att betala 30 % skatt på vinster betalar du 0,375 % (2020 och 2021 års skattesats) på kapitalet som står på kontot oavsett om du gör vinst eller förlust. Du slipper också krånglet vid deklaration jämfört med ett aktiefondkonto (AF-konto). Alternativet till ISK är en kapitalförsäkring (KF), mer om det här.

Vad ska du investera i?

När du har öppnat konto är det dags att investera. I rubriken till det här inlägget står det hundralapp, men du kan välja mer eller mindre efter vad din ekonomi tillåter. I första hand ska du som sagt prioritera att betala av dina skulder och skapa en buffert. En del fonder har minimikrav på 100 kr (några säkert mer än så), men många har lägre minimikrav än så.

Några fondtips för din hundralapp:

Avanza: Avanza Global (årlig avgift om 0,10 % av investerat kapital)

Nordnet: Nordnet Indexfond Global, USA eller Europa (samtliga 0,20 % i avgift)

SAVR: Vanguard US 500 Stock Index Inv USD Acc (0,20 % i avgift), SEB Hållbar Sverige Indexnära (0,24 % i avgift)

Dessa är inte de fonder som avkastat bäst senaste året eller åren, men är billiga indexfonder som utgör en bra grund eftersom de alla följer breda index på stora marknader. Avanza har sin gratisfond Avanza Zero, men den följer OMXS30, alltså de 30 största bolagen på Stockholmsbörsen, och är således förhållandevis smal.

Till Avanza och Nordnet tror jag att man måste ha satt över pengar innan köp (men det kan man göra snabbt med Swish åtminstone till Avanza), medan SAVR kan dra direkt från ett kopplat bankkonto. På samtliga nätmäklare kan du sätta upp ett automatiskt månadssparande direkt till en eller flera fonder, där pengarna dras från valt bankkonto.

Hur känns det att ha gjort din första investering? Vilken fond valde du? För dig som investerat sedan tidigare, vilka fonder föredrar du? Har du testat SAVR?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.