I den senaste versionen av Koll på pengarna från Konsumentverket verkar de närmast ha gått bananas bara för att inflationen är som den är.

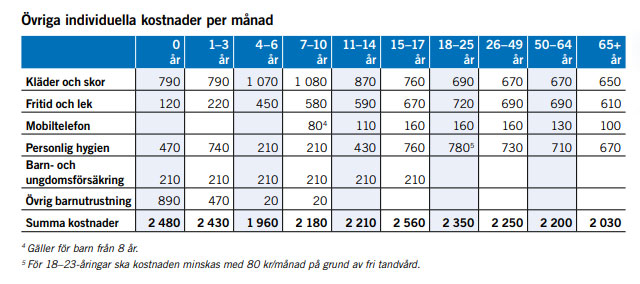

Kläder är den kategori där Konsumentverket alltid verkat leva i en helt parallell värld. För 2023 tycker de att vi ”ska” lägg 4 280 kr i månaden på kläder – det är 51 360 kr om året!

Jag skrev om det lite på Instagram, och konstaterade då att v för 2022 lagt 16 000 kr på hela året på kläder inklusive skor. Samma kväll fick den siffran justeras kraftigt, som det råkade bli. Maken har länge sagt att han vill kolla på Sellpy för att införskaffa lite nya kläder eftersom han inte köpt några nya kläder sedan början av 2020 då vi var i USA, så det började bli dags. En del av hans tröjor var håliga och lövtunna, men han är ungefär lika förtjust som jag i att klädshoppa, så…

Eftersom jag skulle beställa ett par grejer som barnen får i julklapp tänkte vi att det var lika bra att han tog det samtidigt. Så det gjorde han. Vi sorterade på ”nytt” och ”mycket bra skick”. Han hittade tröjor från GANT, Peak Performance, Hugo Boss, och Hampton Republic. Han hittade åtta t-shirts och tröjor, en softshelljacka, och en mysig pullover. När vi fick hem det och efter att ha testat det landade det på sju t-shirts och den mysiga pullovern. Total kostnad för dessa åtta plagg blev 2 800 kr, eller ca 350 kr per plagg. Jag hade också Sellpy credits för nästan en femhundring att lösa in efter försäljningar och Sellpy Circle.

I ett slag blev klädbudgeten för året (inklusive plaggen till barnen) en bit högre, och dessutom var jag och dottern på vår favvo-loppis och hittade fynd. Totalt kommer årets kläder gå på ca 20 000 kr, eller lite knappt 1700 kr i månaden. Fortfarande avsevärt mindre än de 4 000 kr i månaden som Konsumentverket tycker.

Skor är det vi i stor utsträckning köper nytt, även om den minsta i familjen (som bara precis börjat lära sig det här med skor) får ha begagnat – och nya stövlar till barnen och träningsskor till mig och maken står för uppåt 1/3 av årets klädkostnader. För kläder är det mycket Sellpy och mycket av vår favoritloppis som körs med jämna mellanrum. Vi har ju dessutom en hel del kläder som barnen kan ärva av varandra, även om jag har sorterat ut en hel del. Kläderna som är kvar ligger sorterade efter storlek, med ytterkläder i en egen låda.

Vill man ytterligare ”räkna ner” klädkostnaden har jag det här året sålt kläder för runt 1300 kr, plus att jag sålt via Sellpy som inbringat ett antal hundralappar till (men de byter jag till Sellpy credits och använder vid nästa köp, eftersom man då får 5% extra). Att sälja via Sellpy är ingen toppenaffär, men Sellpy Circle (då man zsäljer produkter man köpt via Sellpy en gång) är bättre.

På det hela taget måste det inte vara svindyrt att fixa kläder till varesig växande barn eller en själv. Vi köper begagnat till hela familjen, inte bara barnen, och det känns bättre i både plånbok och för miljön.

Konsumentverkets Koll på pengarna innehåller ju som bekant (för den som läst bloggen ett tag, eftersom jag skrivit om det med oregelbundna mellanrum) kostnadsberäkningar för individer och familjer. Den är rätt intressant läsning, mest eftersom jag inte tycker att den bottnar särskilt mycket i verkligheten av vad som behövs. Möjligen vad folk gärna lägger, alltså vill ha, men inte behövs.

Till exempel tycker den att vi ska lägga över 9 000 kr på mat för vår familj om fem personer (enligt 2022 års upplaga). För närvarande består vår familj av två vuxna och tre barn som är 11 månader, 4 år, och 7 år. Sett till tabellen blir det två vuxna i kategorin 31-60 år, dvs 2 860 kr/person och månad för mat (vi äter matlåda varje dag) och för barnen 1 110 + 970 + 1 410, då de två större barnen äter lunch på förskola respektive skola de flesta vardagar medan den minsta äter allt hemma.

Totalt sett 9 210 kr. I månaden. På bara mat.

Jag har svårt att förstå hur vår minsting skulle komma upp i 1 110 kr i månaden. Hon äter lite av det vi äter (med betoning på lite), dricker välling, äter frukt, och jag gör grötpulver själv av havregryn och paltbröd. Det är inte i närheten av någon tusenlapp på hennes mat. Men det är klart, ska bebisarna bara äta färdig burkmat och klämmisar så går det väl desto mer.

De två större barnen äter inte heller för så mycket som det står i beräkningarna. Fyraåringen är definitivt inte stor i maten, och det är egentligen inte sjuåringen heller.

Jag och min man äter definitivt inte mat för nästan 3 000 kr vardera, och än mindre sedan vi gick över till allt mer vegetarisk kost – men inte ens innan vi gjorde det låg våra matkostnader på 3 000 kr vardera (eller ja, en sanning med modifikation – innan 2017, innan jag började ha koll på våra pengar, så gjorde de det, men då åt vi precis vad vi ville när vi ville och hur ofta vi ville, till den nivå att vi inte längre uppskattade det).

Med mer odling har vi också kunnat skörda egna grönsaker i större utsträckning, och då blir en rätt som grönkålspasta riktigt, riktigt billig (och det är jättegott!). Samma med zucchinipaj, som är sjuåringens favvo. Framöver kommer jag odla mer.

För september låg våra matkostnader på 3 400 kr för hela familjen. Detta gäller mat i butik, samt en beställning mango från CrowdFarming (rekommenderas varmt, inget samarbete). Utöver det la vi 1 800 kr på utemat, där den största posten var min mat när jag var i London med min bästa kompis. Totalt således all mat för månaden för 5 200 kr.

Under en del månader är våra matkostnader högre — främst sommarmånaderna, då alla äter hemma och det är semester, samt runt jul och nyår. Sett över året hittills har vi haft en genomsnittlig kostnad för mat i butik på knappt 5 000 kr.

Det finns stora pengar att spara på att ha koll på matbudgeten. Skillnaden mellan Konsumentverkets beräkningar och våra (räknat på 5 000 kr som är snittet) är 4 200 kr i månaden – eller drygt 50 000 kr om året.

Babypotting — att sätta bebisar på pottan väldigt tidigt — är inte ett sätt egentligen att hushålla med pengarna. Det handlar snarare om kommunikation med bebisen och att lära dem att bajs och kiss inte måste hamna i en blöja och bli utsmetat mot huden och stanna där.

Med det sagt så ÄR det ett bra sätt att också hushålla med pengarna.

Blöjor i Sverige är inte billigt. Medan de små blöjorna (storlek 1 och 2) är skapliga (förmodligen för att företagen vill få en att börja köpa just deras märke och sedan ”bli fast”) så kostar de större blöjorna från storlek 3 och uppåt allt mer. Libero Comfort storlek 3 kostar 124 kr på Willys för 60 st, dvs drygt 2 kr per blöja. Räkna att det går tre-fyra blöjor per dygn, och bebisen växer ur även storlek 3 skapligt fort (sedan kostar nästa storlek lika mycket, men med färre blöjor i (fyrorna har 52 blöjor, femmorna har 48, osv), vilket således ger ett allt högre styckpris.

Så det går en del pengar på blöjor.

Vi har kört babypotting med alla våra barn, med start redan som spädbarn då man istället för att sätta dem på pottan (för att de är alldeles för instabila för det) håller dem i grodposition över vasken. Bebisar kissar gärna när underlivet är fritt, så det är inte så svårt att få dem att göra sina behov om man gör det när det är naturligt – i samband med blöjbyte vilket ofta är före och efter sömn. Det handlar inte om träning utan om att passa på när det är naturligt.

Vi har aldrig varit några fanatiker heller. Våra ungar har blivit ”pottade” i samband med blöjbyte, men vi har inte gjort mer än så när de varit riktigt små.

Nu är trean så stor att vi sedan ett tag tillbaka känner igen hennes läten och ansiktsuttryck när hon ska bajsa. Då är det enkelt att snabbt ta henne till pottan (det går inte att först dricka upp kaffet, det är bara att skynda) och så får hon vänja sig vid att göra sina behov där. Numera skulle jag säga att 7-8 av 10 gånger blir på pottan.

Jag trodde att mannen skulle vara anti pottandet när jag tog upp det med honom inför första barnet, men hans resonemang har alltid varit att ”en bajsblöja mindre kommer alltid vara en bajsblöja jag slapp byta”. Så han har alltid varit positiv, vilket givetvis hjälper.

Det blir ändå en ansenlig mängd blöjor vi slipper byta i och med pottandet. Barnen har också haft en enkel övergång till blöjfrihet (de två stora var båda dag-blöjfria någon månad innan de fyllde två) eftersom de redan haft full koll på vad pottan/toan är till för. Och att bli blöjfri tidigt är ju definitivt ett bra sätt att spara pengar på blöjor.

Tygblöjor är också en möjlighet, men det försökte jag med äldsta och kom aldrig in i på ett bra sätt, så det har fått vara engångsblöjor.

Då var vi hemkomna från vår svemesterresa för året. Jag har aldrig fattat vad man ska utomlands att göra under de bästa Sverigemånaderna på hela året, och vi höll oss således inom landets gränser även denna gång. Eftersom maken jobbade åkte jag med tre barn i bilen ner till mina föräldrars hus i Skåne och tillbringade ett par dagar där, innan maken vid semesterstart anslöt (via tåg som faktiskt kom i tid!). Barnen bodde i princip i den för området gemensamma poolen, och det var allmänt behagligt.

Sedan åkte vi norrut till Göteborg och dess härliga skärgård. Jag, som inte är ett fan av Göteborg, måste ju säga att deras skärgård visade sig vara fullständigt fantastisk.

Vi hyrde ett hus via AirBnB, något vi gjort tidigare både när vi åkte till Danmark och Legoland förra året, och när vi åkt skidor i Romme (vid tre tillfällen, tre olika boenden). Det är otroligt smidigt att hyra ett boende och ha tillgång till kök för att laga egen mat, och det har funkat toppen varje gång vi hyrt. För en familj på fem har hotellrum slutat vara aktuella, känns det som. Vårt boende på Öckerö var detta, och jag kan verkligen rekommendera det. Ligger jättebra för allehanda utflykter och nära ett Ica, med gångavstånd till skateparken om man har barn (eller vuxna) lagda för sådana aktiviteter. Huset har ett fint kök och sovplats för fyra till fem personer, och för vår del en bebis i medhavd resespjälsäng.

Man får ju dock säga, efter att ha bott i ett hus på 30 m2 med loft i en vecka att jag inte kommer bosätta mig i något Tiny house så länge vi har barn. Som vuxna hade det nog funkat om det hade gått att stänga om sig, men med barn? Nah. Jag vill ha plats nog att gå undan.

Vi besökte flera av de andra öarna, vilket vi gjorde med gratis färja (Rörö och Hyppeln) eller med bil (Hönö och Gatö). Bästa glassen var på Rörö, Röröboa. Fullständigt ljuvlig och värd en omväg (eller två färjor, as the case may be). Spektakulära utsikter och underskön natur. Vi hade lite regn, men mest var det faktiskt soligt eller bara molnigt. Perfekt väder för att utforska. Det finns gott om öar att utforska vid framtida besök, vilket vi redan planerar för.

Vi tillbringade också en dag på Liseberg, vilket verkligen inte är FI-tänk eller ekonomiskt på något sätt – men det var en riktigt kul dag. Barnen älskade det, med den stora som åkte Valkyria, Loke och Helix flera gånger om, medan treåringen tyckte att radiobilarna var helskoj och åkte dem tio gånger. Genom att utnyttja virtuella köer kunde vi åka en hel del, och det var egentligen bara två längre köer (två rundor Loke för maken och dottern) på hela dagen. Det ger åtminstone lite mer valuta för de hiskeliga inträdespriserna. Jag hade packat fika i en väska men väskan glömde vi hemma… stack in på Coop och köpte annan mellis att ha med in, vilket åtminstone var en bra bit billigare att köpa än på Liseberg (3 Festis för 15 kr eller 1 Festis för 17 kr liksom…). Vi åt också lunch utanför Liseberg. Sjuåringen deklarerade det bästa dagen någonsin, så det gav ju en hel hög fina minnen.

På det hela taget var semestern fantastisk och barnen har tyckt att det var riktigt roligt. Sjuåringen ville varken åka från mormor och morfar, eller från huset på Öckerö.

Nu väntar ytterligare veckor av semester, men vi kommer hålla oss mest på hemmaplan, med några mindre utflykter. Det blir toppen det med.

Idag fyller äldsta dottern sju år, hurra för henne, min första älskade unge!

Nu har vi varit en trebarnsfamilj i drygt sju månader. Tiden har gått otroligt fort, och som vanligt är det bisarrt hur mycket snabbare tiden går när barnet väl är fött än innan barnet föds. Jag har genomgått tre fullgångna graviditeter och det har varit horribelt varje gång…

Med tredje barnet har man en viss vana. Det är inte jättemycket man blir orolig över, känner jag. Det vi var mest oroliga över var RS-viruset, eftersom mini föddes mitt i en mycket intensiv RS-period. Vi höll mellandottern hemma från förskolan i nästan tre månader, och även om det också var en utmaning så slapp vi åtminstone RS. Det är ett virus jag har väldigt mycket respekt för, och barnklinikerna var överbelamrade med barn som behövde syrgas och mådde allmänt kasst.

Men lärdomar då?

1. Barn är verkligen olika. Det spelar ingen roll att det är samma föräldrar till alla tre, våra barn har varit otroligt olika på alla möjliga sätt. Vår äldsta sov genom natten i egen säng när hon var sex veckor, och innan dess sov hon gott i en balja bredvid vår säng (vi har alltid använt en IKEA-badbalja den första tiden, det är ombonat och bra för nyfödda).

Vår mellandotter har alltid sovit ganska kasst, men alltid kunnat sova i sin egen säng, men med många uppvaknande.

Mini vägrade sova i egen säng de första fem-sex veckorna, utan skulle sova dikt an mot mig. Det gick inte att lägga ner henne, hon började vråla redan när man lyfte henne. Hon har överlag varit den som velat vara i famnen allra mest, och vägrade vagn under i princip sina första tre månader. Sjal har varit en life-saver. De två andra har tyckt vagn var helt ok från början. (Numera har trean fått lära sig, bebisar går att vänja vid saker…).

Mellandottern har varit napp-beroende, medan mini och äldsta aldrig tyckt att gummi i munnen var något som helst intressant. Båda såg ut som att jag försökte plåga dem när jag gav dem napp.

Mini har inte varit särskilt intresserad av mat (men det blir allt bättre), medan de två äldsta tyckte att det var superkul att börja äta riktig mat. Mini vill helst bara ha bröstet.

2. Barn är ändå ganska lika. Det är fascinerande att se barnen lära sig saker i ungefär samma tempo och på ungefär samma sätt trots allt. Treåringen har nyss lärt sig cykla på trampcykel (balanscykel innan är guld, då lär de sig tramporna på nolltid när man väl byter över), och det har hon gjort på samma sätt som storasyster. Mini lär sig rulla runt, är lika frustrerad som äldsta var när hon var liten och ville kunna saker men inte klarade det än. Det är coolt att ha ungarna med ganska exakt tre års mellanrum, för då ser man verkligen stegen de tar.

3. Begagnat är så klart awesome. Förutom blöjor och någon napp (vilket jag ju ändå testade) har jag inte köpt något nytt till mini. Vi hade sålt vagnen och donerat det mesta av babykläderna, så jag fick ju köpa det, men det köptes på loppis eller via Marketplace. 4 000 för en (helt ny, oanvänd) vagn istället för 10 000 känns bra (och jag borde kunna sälja den för åtminstone 2 000 också). Begagnade bebiskläder finns i enorma mängder, så det är bara att välja och vraka. Även sjal köpte jag begagnad.

4. Skötbord på golvet FTW. Jag slutade med skötbord redan när första var liten, sålde det och har sedan dess bytt blöja på en skötbädd på badrumsgolvet. Tillgång till vatten och ungen kan inte rulla över någon kant och trilla i golvet. Med tanke på mängden ungar jag träffat på akuten som trillat ner från någon möbel är detta bra riskminimering.

5. Trean hänger verkligen mest med. Hon har två storasystrar jag måste ta hänsyn till, ta hand om, och underhålla. Mini får sitta i selen när jag lagar mat, får hänga med till lekland och lekplatser, får titta på när vi gör vad vi behöver göra.

Trean är på en massa sätt enklast hittills, för de stora tjejerna leker med varandra, sexåringen hjälper treåringen med diverse saker, och båda två älskar mini. Mini tycker att storasystrarna är jätteroliga, och barnen har ett sätt med bebisen som får henne att skratta hejdlöst. I jämförelse var det tufft att få nummer två, för då behövde ettan hjälp med diverse och jag hade ingen annan som kunde hjälpa så satt jag och ammade och äldsta behövde hjälp var det bara att lösa det.

6. Man är en lugn förälder. Nu har jag aldrig varit den hispiga typen av förälder, utan för det mesta ganska lugn med att låta barnen utforska världen, men med trean är det ett ännu större lugn. Som sagt ovan är det inte mycket som oroar. Om kiddo sköter magen var femte dag eller varje dag, så länge hon verkar må bra är det okej. Om hon inte är förtjust i mat (och det var hon verkligen inte i början, bättre nu) så kommer det lösa sig med tiden. Om hon inte gillade vagn i början så kommer lär hon sig efter ett tag (det gjorde hon). Och så vidare.

Det finns säkert många fler lärdomar, men de är några som kommer till mig just nu. Nu ska jag gå och se äldsta ha skolavslutning från förskoleklass, och sedan är det födelsedagsfirande och sommarlov!

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.