I den senaste versionen av Koll på pengarna från Konsumentverket verkar de närmast ha gått bananas bara för att inflationen är som den är.

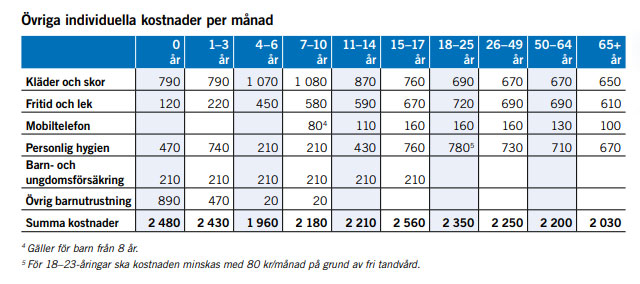

Kläder är den kategori där Konsumentverket alltid verkat leva i en helt parallell värld. För 2023 tycker de att vi ”ska” lägg 4 280 kr i månaden på kläder – det är 51 360 kr om året!

Jag skrev om det lite på Instagram, och konstaterade då att v för 2022 lagt 16 000 kr på hela året på kläder inklusive skor. Samma kväll fick den siffran justeras kraftigt, som det råkade bli. Maken har länge sagt att han vill kolla på Sellpy för att införskaffa lite nya kläder eftersom han inte köpt några nya kläder sedan början av 2020 då vi var i USA, så det började bli dags. En del av hans tröjor var håliga och lövtunna, men han är ungefär lika förtjust som jag i att klädshoppa, så…

Eftersom jag skulle beställa ett par grejer som barnen får i julklapp tänkte vi att det var lika bra att han tog det samtidigt. Så det gjorde han. Vi sorterade på ”nytt” och ”mycket bra skick”. Han hittade tröjor från GANT, Peak Performance, Hugo Boss, och Hampton Republic. Han hittade åtta t-shirts och tröjor, en softshelljacka, och en mysig pullover. När vi fick hem det och efter att ha testat det landade det på sju t-shirts och den mysiga pullovern. Total kostnad för dessa åtta plagg blev 2 800 kr, eller ca 350 kr per plagg. Jag hade också Sellpy credits för nästan en femhundring att lösa in efter försäljningar och Sellpy Circle.

I ett slag blev klädbudgeten för året (inklusive plaggen till barnen) en bit högre, och dessutom var jag och dottern på vår favvo-loppis och hittade fynd. Totalt kommer årets kläder gå på ca 20 000 kr, eller lite knappt 1700 kr i månaden. Fortfarande avsevärt mindre än de 4 000 kr i månaden som Konsumentverket tycker.

Skor är det vi i stor utsträckning köper nytt, även om den minsta i familjen (som bara precis börjat lära sig det här med skor) får ha begagnat – och nya stövlar till barnen och träningsskor till mig och maken står för uppåt 1/3 av årets klädkostnader. För kläder är det mycket Sellpy och mycket av vår favoritloppis som körs med jämna mellanrum. Vi har ju dessutom en hel del kläder som barnen kan ärva av varandra, även om jag har sorterat ut en hel del. Kläderna som är kvar ligger sorterade efter storlek, med ytterkläder i en egen låda.

Vill man ytterligare ”räkna ner” klädkostnaden har jag det här året sålt kläder för runt 1300 kr, plus att jag sålt via Sellpy som inbringat ett antal hundralappar till (men de byter jag till Sellpy credits och använder vid nästa köp, eftersom man då får 5% extra). Att sälja via Sellpy är ingen toppenaffär, men Sellpy Circle (då man zsäljer produkter man köpt via Sellpy en gång) är bättre.

På det hela taget måste det inte vara svindyrt att fixa kläder till varesig växande barn eller en själv. Vi köper begagnat till hela familjen, inte bara barnen, och det känns bättre i både plånbok och för miljön.

Babypotting — att sätta bebisar på pottan väldigt tidigt — är inte ett sätt egentligen att hushålla med pengarna. Det handlar snarare om kommunikation med bebisen och att lära dem att bajs och kiss inte måste hamna i en blöja och bli utsmetat mot huden och stanna där.

Med det sagt så ÄR det ett bra sätt att också hushålla med pengarna.

Blöjor i Sverige är inte billigt. Medan de små blöjorna (storlek 1 och 2) är skapliga (förmodligen för att företagen vill få en att börja köpa just deras märke och sedan ”bli fast”) så kostar de större blöjorna från storlek 3 och uppåt allt mer. Libero Comfort storlek 3 kostar 124 kr på Willys för 60 st, dvs drygt 2 kr per blöja. Räkna att det går tre-fyra blöjor per dygn, och bebisen växer ur även storlek 3 skapligt fort (sedan kostar nästa storlek lika mycket, men med färre blöjor i (fyrorna har 52 blöjor, femmorna har 48, osv), vilket således ger ett allt högre styckpris.

Så det går en del pengar på blöjor.

Vi har kört babypotting med alla våra barn, med start redan som spädbarn då man istället för att sätta dem på pottan (för att de är alldeles för instabila för det) håller dem i grodposition över vasken. Bebisar kissar gärna när underlivet är fritt, så det är inte så svårt att få dem att göra sina behov om man gör det när det är naturligt – i samband med blöjbyte vilket ofta är före och efter sömn. Det handlar inte om träning utan om att passa på när det är naturligt.

Vi har aldrig varit några fanatiker heller. Våra ungar har blivit ”pottade” i samband med blöjbyte, men vi har inte gjort mer än så när de varit riktigt små.

Nu är trean så stor att vi sedan ett tag tillbaka känner igen hennes läten och ansiktsuttryck när hon ska bajsa. Då är det enkelt att snabbt ta henne till pottan (det går inte att först dricka upp kaffet, det är bara att skynda) och så får hon vänja sig vid att göra sina behov där. Numera skulle jag säga att 7-8 av 10 gånger blir på pottan.

Jag trodde att mannen skulle vara anti pottandet när jag tog upp det med honom inför första barnet, men hans resonemang har alltid varit att ”en bajsblöja mindre kommer alltid vara en bajsblöja jag slapp byta”. Så han har alltid varit positiv, vilket givetvis hjälper.

Det blir ändå en ansenlig mängd blöjor vi slipper byta i och med pottandet. Barnen har också haft en enkel övergång till blöjfrihet (de två stora var båda dag-blöjfria någon månad innan de fyllde två) eftersom de redan haft full koll på vad pottan/toan är till för. Och att bli blöjfri tidigt är ju definitivt ett bra sätt att spara pengar på blöjor.

Tygblöjor är också en möjlighet, men det försökte jag med äldsta och kom aldrig in i på ett bra sätt, så det har fått vara engångsblöjor.

I maj månad blev det åter fokus på mat för min del, för att få ner kostnaderna där lite. Familjen består nu av fem personer, där även den minsta börjat ät lite grann, men det är försumbart. Av övriga äter barnen lunch och mellis på förskolan respektive skolan, och resten av dagens mål hemma. Maken har nästan alltid matlåda med sig, och jag äter också rester för det mesta (eller skippar lunch till förmån för en knäckemacka ibland).

De senaste månaderna har våra matkostnader ökat, precis som för de flesta. Det märks när man är många i familjen och med jämna mellanrum bjuder andra.

Plötsligt är smör för 54 kr/paket ”extrapris” liksom…

I april var våra matkostnader plötsligt på 9 000 kr. Förvisso med en låda kött från Gårdssällskapet på 1 600 kr som vi beställer då och då med ett par månaders mellanrum (det är i princip det enda kött vi köper), men ändå. Det var saftigt (inte köttet, eller ja, det också). Av dessa 9 000 kr var 1 700 kr ”utemat”, dvs mat på restaurang eller café.

Så inför maj tittade jag betydligt mer på vegetariskt, Under Tian, svinnlådor och erbjudanden. Istället för någon enstaka vego-rätt gick jag över till vegetariskt uppåt fyra dagar i veckan. Vi äter inte ”låtsaskött” (quorn, korvish och liknande), utan håller oss till grönsaker, bönor, linser, etc. Till min förvåning skedde detta med mycket lite gnäll från barnen, som istället hittat flera nya favoriträtter. Att de skulle älska zucchinipaj var en överraskning (jag hittade receptet när jag köpte kort-datum pecorino). Även mat som innehåller kött fick se sig självt ”utspätt” med linser och bönor.

Gällande bröd har jag börjat köpa svinnpåsarna på Ica. Gårdagens bröd är utmärkt, och fyra bröd för 30 kr är faktiskt nära vad det kostar att baka själv, framför allt med alla fröer och nötter i bröden. Jag delar dem och fryser in så att man inte behöver ta ut ett helt bröd åt gången.

Resultatet av förändringarna? Maj månads matkostnader landade på 5 300 kr, varav 1 000 kr på utemat.

Avsevärt bättre.

Inte superlåga matkostnader, men det är fullt acceptabelt tycker jag.

Av de 1000 kr på utemat var 400 kr en fantastisk fyrarätters på Stångs Magasin, vår favvorestaurang, där resten betalades av Regionen via ett presentkort för att vi slavade under Covid. Tack, tack för det.

Ytterligare ett nytt toppenrecept från Under Tian är för övrigt bönbiffar med potatisgratäng. Jag gör det till rotfruktsgratäng med whatever rotfrukter som behöver käkas upp. Bönbiffarna var mycket smakrika och trevliga i konsistensen.

Dela gärna med er om ni har billiga favoritrecept!

Det är många bollar i luften just nu. Bebisen (precis över tre månader gammal) är givetvis huvudfokus, men det är en sömnig liten tjej jag har och hon ägnar fortfarande stora delar av dagen åt att sova. Jag går långpromenader med henne, ligger på golvet i babygymmet med henne, och pratar med henne så att hon pratar tillbaka (det är roligt).

Samtidigt pluggar jag. Jag är anmäld till 15 hp medicinsk juridik, 7,5 hp digital bildbehandling, och 7,5 hp pandemier genom tiderna som jag skrev i förra inlägget.

Sen ska jag skriva en sista vetenskaplig artikel för avhandlingen också. Och kanske pilla på kappan, där jag skrivit en hel del av bakgrunden än så länge.

Och det där med att publicera en bok, ja. Förste mars. Det är skrämmande men roligt. Det varierar mellan yay! och ingen kommer någonsin läsa den och om de gör det så kommer de tycka att den suger.

Om det är någon som läser både ekonomibloggar och fantasy, så tänkte jag dela med mig av en liten giveaway som jag deltar i. Den kommer gå hela februari, där jag och några författar-kompisar delar med oss av böcker, short stories, eller kapitel, av våra fantasyböcker. Jag har med min short story Before Moira, och det är ytterligare 29 andra författare som deltar. Om du gillar fantasy på engelska, kolla om det är något för dig! 🙂

Vad gäller det här med författarskapet så håller jag för närvarande på att sammanställa Årsutmaningen till en behändig bok också. En del kapitel får lite påfyllning i samband med det. Och jag har redigerat och skrivit om och skrivit till i den första boken jag gav ut (Förbättra din studieteknik), så att den blir mer allmänt hållen och inte bara för läkarstudenter. Den kommer heta Plugga bättre.

God jul! Barnaögon som tindrar i väntan på att jultomten ska komma, det är vad som ligger framför oss. Eller kaos med matlagning, ungar som skriker, och paket som rivs upp utan att någon riktigt ser vad som är i dem. Vi får väl se.

Sista tipset i årsutmaningen blir det här: bli din egen frisör!

Ett frisörbesök kostar ett par hundralappar och uppåt. Om det är din lyx som du verkligen njuter av så go for it, men om du är som jag — att det mer är något nödvändigt ont än något annat — så kan det vara en idé att lära sig klippa sitt eget hår, eller att ta hjälp av någon i närheten istället som kan. För egen del klipper jag min mans hår sedan flera år tillbaka. Istället för att han skulle lägga några hundralappar var sjätte eller så vecka på att bli klippt av en frisör, köpte vi hem en trimmer att göra det själva med. Maken är nöjdare, för han slipper försöka trycka in ett frisörbesök i vårt tighta schema, och han får håret klippt när det behövs istället för lite för sent varje gång, när håret mer ser ut som en tjock matta.

Själv har jag färgat håret själv i flera år, vilket också sparat åtskilliga tusenlappar. Jag har långt hår, så mamma brukar få klippa topparna när det behövs, och jag har själv klippt till lite frisyr efteråt. Det är betydligt enklare när man har långt hår än när man har kort, men har du långt hår så fundera över om frisören är nödvändig.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.