Det här är ett kort och koncist tips som inte tar särskilt mycket tid, men som kan spara en hel del pengar:

Googla rabattkuponger!

När jag gör köp online googlar jag i princip alltid efter kuponger (om jag inte redan har en). Jag googlar ”butiksnamn + rabatt” och det är förvånansvärt hur ofta det kommer upp någon fungerande kupong. Vid ett tillfälle hittade jag till och med en gömd undersida till hemsidan, där det stod typ ”grattis till att du googlade efter en rabattkupong, här har du en!” från företaget.

Det som i stort sett alltid kommer upp när man googlar efter rabatter är olika siter som specialiserar sig på att samla kuponger. Tyvärr funkar de sällan, men ibland hittar man något.

Det tar några minuter extra att googla, men på större köp är det klart värt det.

Siter som alltid är bra att titta på om man har tillgång till dem är Mecenat (eller Mecenat Alumni om man som jag inte längre är student), Studentkortet, samt cashback-sidorna som ofta har egna rabatter (bli medlem och se till att få din cashback, det är så nära gratispengar man kommer!). Ibland får bloggare av olika slag egna rabattkuponger, där t ex Gratisprinsessan kan vara värd att kolla.

Julstök och Nisse är vad som händer här hemma. Pepparkaksbak i flera omgångar, ljusstakar och annat som ska upp. Mitt i alltihopa ska vi byta fönster på ett par ställen, så att fönstren går och stänga ordentligt.

Men den här veckan handlar det om tvätt. Hur ofta tvättar du dina kläder? Det behövs förmodligen inte så ofta som du faktiskt tvättar dem. Vi tvättar generellt för mycket och för ofta, och det sliter på både kläder, planet, och plånbok. Kläder behöver inte tvättas förrän de luktar illa eller ser smutsiga ut (vilket innebär att åtminstone mina ungars kläder kommer tvättas betydligt oftare än mina…). Lakan kan man tvätta varannan vecka.

Istället för att tvätta hela tiden, se till att vädra. Det sliter inte på kläderna, och sparar vatten och elektricitet till annat. Om det är någon enstaka fläck, se om du kan behandla den för sig, utan att tvätta hela plagget.

Man behöver heller inte tvätta kläder i 60 grader, utan 40 grader räcker långt. Bakterier dör generellt ändå inte på de nivåerna.

Gällande träningskläder kan man skölja upp dem direkt efter användning, istället för att tvätta dem varje gång man varit och tränat. Låt sedan lufttorka.

Sköljmedel behövs inte. Sköljmedel är en form av plast som binder upp fukt, och vem vill gå med fuktiga kläder? Sköljmedel är inte heller miljövänliga eftersom det är svårt att bryta ner.

Häng tvätten istället för att torktumla, även det är bättre för både kläderna och miljön. Torktumling sliter väldigt på kläderna.

Istället för tvättmedel kan du byta till t ex städ- och tvättkarbonat (bikarbonat) och tvättika (ättika, i köpevarianterna parad med eterisk olja). Det finns också diverse andra miljövänliga alternativ till vanligt tvättmedel.

Det här året närmar sig sitt slut och på onsdag är det december. Planen är att Nisse ska flytta in (han gav en hint om det igår på första advent, och ska börja busa på onsdag — dörren är uppsatt av spända barn). Det kommer bli att vi besöker lite julmarknader, men med tanke på hur RS-viruset fortsätter grassera så håller vi oss i övrigt mycket för oss själva.

Men i alla fall.

Årsutmaningen, snart är året slut och utmaningen likaså. Idag blir det delningsekonomi igen, i form av dela med kompisar! Och med kompisar behöver man givetvis inte bara hålla sig till kompisar, utan kan likaväl dela med släkten eller vem man nu känner för.

För vår del innebär delningsmöjligheterna att vi inte behöver köpa särskilt mycket verktyg. Inom makens familj finns de flesta verktyg vi skulle kunna tänkas behöva. Det är praktiskt, billigare för alla, och miljövänligare än om alla skulle ha alla prylar.

Barngrejer, inte minst kläder och leksaker, är också något som kanske inte delas i form av att de lämnas tillbaka, men de lämnas vidare. För äldsta dottern köpte jag extremt lite kläder, det mesta var ärvt, och sedan fick numera treåringen ärva vidare.

Något jag skulle vilja testa men inte har gjort är att byta kläder med varandra. Ha en klädbytardag, ta med några plagg man är trött på och få med några ”nya” hem.

Annat att dela är tjänster. Vi kör lite ”delning” när sexåringen ska till träning, då grannens barn också ska med, liksom två kusiner. Då delar vi på körningen och vi behöver bara köra var tredje gång. Win både för oss och miljön.

Svägerskan har tidigare jobbat med naglar. Hon fixade mina naglar när jag gifte mig och inför min läkarexamen. Och jag och maken har båda sytt kusinbarn efter att de trillat och slagit upp sår… Delning av kunskaper och förmågor.

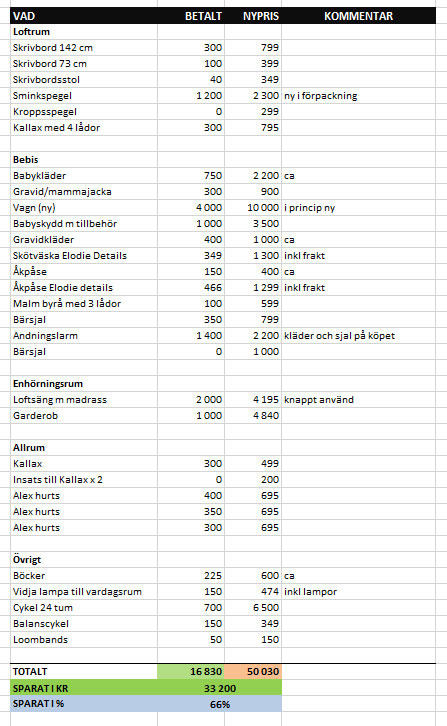

De senaste månaderna har det blivit en hel del inköp. Allt jag kunnat har jag försökt köpa begagnat och det går inte till hundra procent, men det går i väldigt stor utsträckning. Nedan är min uträkning av vad vi betalt och vad det hade kostat i original, och därmed vad vi sparat.

Vi har alltså sparat i runda slängar 33 200 kr, eller 2/3 av ordinarie pris genom att jag sökt igenom Marketplace (mitt favoritställe att handla begagnat på), Blocket, Sellpy, samt lokala loppisar.

Bebisens nya vagn (eftersom vi sålde de vi hade efter våra två första barn) gick på 4 000 kr, där vi fick med originalkvittot som visade att säljarna betalt 10 000 kr (ordinarie pris var ännu högre, men de hade handlat på rea). Vagnen var använd en handfull gånger med liggdelen, aldrig med sittdelen (som hade sin lilla sån där fräschhetspåse eller vad den är till för kvar liggande i botten när vi kom hem med den) eftersom bebisen bara var ca fyra månader gammal. Säljarna hade helt enkelt insett att de använde en annan vagn hela tiden eftersom de var ute i en annan terräng än den här vagnen är optimal för. Själv kommer jag gå i princip uteslutande i stadsmiljö, så mig passar den perfekt.

Gravidkläder köpte jag via Sellpy, och babykläder på en lokal stor loppis. Exakt nypris har jag ingen aning om så det är en uppskattning. Mammajackan som jag hittade på Marketplace var min mamma snäll nog att hämta i Stockholm när hon var där, jag swishade. Älskar swish.

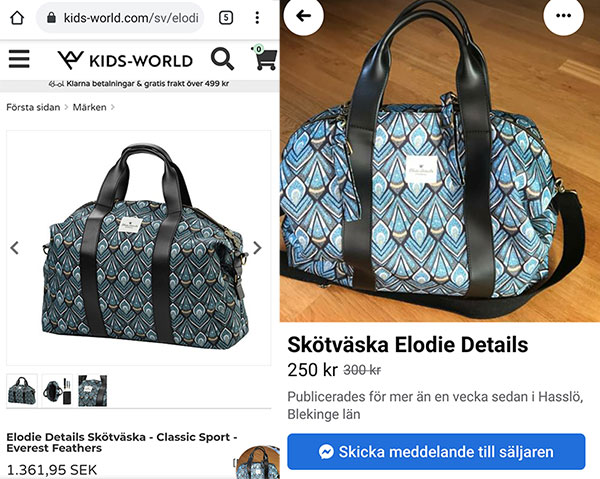

Till vagnen har jag köpt både skötväska och åkpåse från Elodie Details. Det märket har mycket fint, men det är hiskeligt dyrt. Genom att söka på Marketplace i hela Sverige hittade jag skötväskan för 250 kr + 100 kr i frakt, och den matchande åkpåsen för 400 kr + 66 kr i frakt. Detta istället för ungefär 1 300 kr styck… Båda två är i nyskick, knappt använda. Det syns framför allt på läderdetaljerna på skötväskan, som är i perfekt kondition.

Elodie Details skötväska - ny vs Marketplace.

Loftsängen hade använts ungefär fem gånger enligt säljaren, den var tänkt för hennes son men han ville alltid sova hos henne istället. Madrassen ingick och vi betalade lite mindre än hälften av vad nytt hade kostat. Garderoben i barnens rum är en rejäl Pax-garderob och de är inte billiga. Jag gick in och satte ihop exakt samma uppsättning på IKEA.se och konstaterade att ordinarie pris var 4 840 kr, och vi betalade 1000 kr. Mecket var att få ner den från femte våningen där säljarna bodde och sen hem den, men som tur är har jag en stark make och vi hade möjlighet att låna en liten lastbil.

Hurtsarna till allrummets pysselhörna har jag själv varit runt och hämtat (total kostnad 1 050 kr istället för 2 085), liksom skrivborden till äldsta dotterns rum (två Micke skrivbord bredvid varandra, ett 142 cm och ett 73 cm blev perfekt för att täcka hela väggen). Istället för att betala 1 198 kr betalade jag 400. Skrivbordsstolen till samma rum fanns ett par kvarter bort och kostade 40 kr, istället för original 349 på IKEA. Till allrummet valde vi den ännu billigare varianten att ta två stolar vi redan hade hemma, en tripp-trapp som sexåringen inte längre använder, och en gammal stol som stått i vårt sovrum. Så det blev gratis.

Spegeln till dotterns rum blev också gratis. När jag hämtade tillbaka några grejer efter loppisen jag och dottern stod på i somras fanns den där, precis en sådan jag var ute efter, och jag fick den. En bärsjal en kompis inte använder längre eftersom hennes barn blivit för stort blev också gratis, medan min andra bärsjal (jag älskar att sjala mina barn) kostade lite mindre än hälften av nypris.

Nyligen köpte vi en större cykel till äldsta tjejen och det blev en Crescent, kostnad 700 kr istället för mellan 6000 och 7000 kr nytt. Treåringen fick en balanscykel, 150 kr istället för 349.

Lite körning tillkommer, men det har faktiskt inte varit så farligt. Det längsta vi åkt är till Norrköping för att köpa loftsängen, men då hade vi även andra ärenden där. Jag försöker kombinera hämtning av grejer med andra ärenden jag ändå har i området.

Totalt sett är det vrickade pengar man kan spara på att köpa begagnat. Man ska givetvis tycka att det är kul för det tar ju lite tid, men för egen del har det blivit en rolig sport att hitta grejerna jag letar efter. För min del är det verkligen inte alls betungande (men min man kan ibland tycka att det är liiiite jobbigt när jag ber honom åka iväg och hämta t ex en garderob på femte våningen utan hiss…).

Tack för alla gratulationer gällande födelsen av vår yngsta dotter, det värmer!

Ytterligare en vecka på temat ”sälj det du har hemma som du inte använder”.

De flesta av oss har förmodligen en del gammal elektronik liggande som vi inte använder eftersom vi uppdaterat till nytt. Just gammal elektronik vet jag inte hur väl det säljer på t ex Marketplace, men det finns gott om specialiserade siter/affärer som tar emot och betalar för t ex gamla mobiler. Googlar jag runt hittar jag t ex fixmyphone.se för gamla iPhones, och fixiphone för Samsung, iPad och iPhone.

Ju nyare modell, desto mer kan du få betalt — så klart. Det finns ju ett större andrahandsvärde i nyare modeller. iPhone verkar enklast att sälja, men Googla och se vad du hittar för den modell du har liggande hemma.

Du kan givetvis också testa Marketplace, Blocket eller Tradera för att sälja din gamla elektronik. Det mesta går att sälja om det är fungerande, vettigt skick, och till rätt pris.

Innan du skickar in eller på egen hand säljer din gamla telefon/padda, se till att logga ut från alla konton på mobilen (mail, app store, sociala medier), och nollställa/återställa mobilen.

Är du i köpartagen istället kan jag rekommendera att söka efter modellen du är ute efter på siter som säljer begagnat och/eller köpt från de större kedjorna när dessa slutar sälja modellen i fråga. Själv är jag inte intresserad av att betala fullpris för senaste flaggskeppet, och då kan man spara åtskilliga tusenlappar på att istället köpa via siter som returhuset.se (där jag köpte min senaste mobil, och även svärmors senaste).

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.