Med ett riktigt litet barn är det helt fascinerande hur fort tiden går. Jag går inte till jobbet varje dag utan mitt jobb är här hemma, att se till att denna lilla varelse mår så bra hon kan. Hon verkar må bra, för hon växer så man nästan ser det. Och att ta hand om henne och hennes storasyster gör att tiden flyger förbi.

Inkomster. Lön för maken, föräldrapenning och 10% lön för mig, barnbidrag, lite loppisförsäljningar, återbäring från Länsförsäkringar och återbäring på ett köp vi gjorde. Några tusenlappar lägre än årssnittet för inkomsten.

Årets sparmål. Precis som i september kunde vi av det satta sparmålet för året kunde vi skjuta in ytterligare 16%. Det är ingen spännande förändring för dessa pengar; den stora majoriteten går även denna månad till Avanza, för att köpa mer i sånt vi redan äger nu när det mesta har gått ner. Utan att ha gått närmare in på vad vi ska investera i ligger säkert Investor bra till, eventuellt lite Axfood, samt påfyllning i mindre innehav, kanske Beijer ref och Castellum (det senare har vi ökat upp i förhållandevis snabbt på sistone). Om Swedbank kan tänka sig att gå ner en bit är jag intresserad av den också.

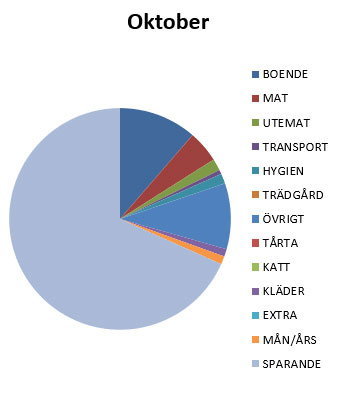

Oktober månads utgifter och sparande.

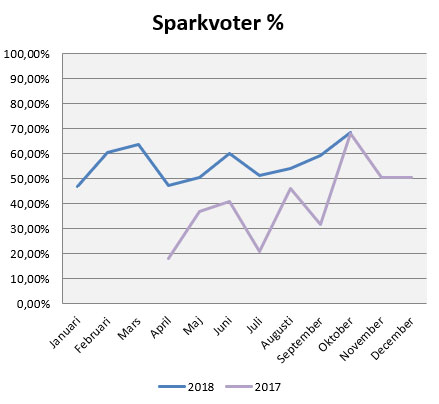

Sparkvot. Jag tyckte att förra månadens sparkvot på drygt 60% var riktigt bra, men denna månaden har vi dragit åt utgifterna rejält och sparkvoten blir 68,31% (mål är över 40% över året). Månaden gynnas av att vi inte har några årsavgifter på försäkringar eller liknande som förfaller. Det som gör att sparkvoten inte är ännu bättre är att jag la ett par tusen på en bilbarnstol till lilla tjejen, eftersom den var på extrapris och betydligt billigare än vanligt. Det är ett par månader tills vi behöver den, men kostnaden hade kommit förr eller senare ändå och då kändes det bättre att köpa den när den var lite billigare eftersom vi visste vilken vi ville ha (bilbarnstol/babyskydd är de två saker jag bestämt inte vill köpa begagnade, som jag skrivit om här).

Maten har varit en riktig framgång denna månad, med 2 836 kr lagda trots att det är för 4,5 veckas mathandling – november börjar ju på en torsdag, så jag har köpt ungefär hälften av veckans behov innan det skiftar. Dessutom var vi under ett antal dagar tre vuxna som åt middag, inte två, eftersom min pappa varit på besök. Det hela innebär en matkostnad på 630 kr/vecka! Jämför det med våra galna jag för 1,5 år sedan som la 12 000 kr/månaden på mat. Till de 2 836 kr i matbutiken tillkommer visserligen 1 042 kr på utemat (bland annat beroende på att maken har varit på kurser där vi inte kommit undan det), men även det är betydligt lägre än årssnittet som är det dubbla. Totalt för maten denna månad alltså 3 878 kr, eller 14% av våra totala utgifter denna månad.

Jag är kort sagt sjukt nöjd med vår sparkvot den här månaden. Den är nästan lika hög som oktober förra året (då var den 68,10%), men å andra sidan hade vi nästan 30% högre inkomster då så det var ändå inte lika imponerande.

Utdelningar. Utdelning från Realty Income. Vi har också fått en större återbetalning på ett av våra lån i Trine, som återinvesteras i BBOXX 5-projektet hos Trine.

Hälsa. Jag har kört tolv Fitbit Coach-pass och traskat 488 000 steg, med 25 364 steg på min bästa dag (nääääästan lika många som bästa dagen i september). Jag har kört Knatteskutt Dans med stora tjejen och tränat ett pass på Plattan i Stockholm när Friskis & Svettis råkade ha något event där när vi var på besök hos föräldrarna (så sjukt kul, jag måste börja dansa igen!). Stressnivåerna har av och till varit höga, men nu har maken lämnat in sin avhandling till tryckeriet vilket innebär att han inte kan göra mer med den. Det som återstår är själva disputationen som sker i december.

Sammanfattning. En bra månad vad gäller både ekonomi och hälsa.

”Bygg en förmögenhet – investera i investmentbolag” är en av de nyaste titlarna i raden av investeringsböcker som ges ut just nu. Skriven av Marcus Fridell som är civilekonom, tidigare aktiemäklare och aktieanalytiker och nu jobbar med egna investeringar, samt bloggar på www.rationalisten.com, handlar boken om exakt det titeln indikerar – investmentbolag. Från första sidan till sista, i princip utan utvik till något annat.

Bygg en förmögenhet: investera i investmentbolag av Marcus Fridell

Boken är uppdelad i tre delar: den första delen handlar om vad ett investmentbolag är, med varför de finns, hur de är uppbyggda, tillgångar, skulder, och substansvärde, den andra delen handlar om att investera i investmentbolag med varför det är fördelaktigt, och hur man kan bygga upp sin egen investmentbolagsportfölj, och tredje delen – bokens bästa – om de stora svenska investmentbolagen.

Den första sektionen är allmänbildande i någon mening, och har man lyssnat på ett gäng poddar och läst ett par andra böcker kommer det inga nyheter i denna del. För den som är ny på börsen – vilket är en målgrupp boken uttalat riktar sig till – är det en lagom djup genomgång med information som är bra att ha med sig. Kort och koncist, t ex så här:

Ett investmentbolag består framför allt av tillgångar i form av aktier i andra bolag och i vissa fall även en liten kassa. Värdet av alla dessa tillgångar är det som kallas substansvärde. I vissa fall har ett investmentbolag lånat pengar för sina investeringar. I dessa fall får man dra bort skulderna för att få fram investmentbolagets substansvärde. […]

Fridell går även igenom hävstångseffekten på ett föredömligt sätt tycker jag – och poängerna runt ”laglig insiderhandel”, där investmentbolaget väljer passivitet eftersom det vet att något positivt kommer i något av innehaven, är intressanta.

Andra delen av boken handlar som sagt om att faktiskt investera i investmentbolagen. Precis i början finns en lite mer allmänt hållen del med ”minimikrav” för att aktier ska vara aktuella som sparform (var beredd på volatilitet, var långsiktig och sprid riskerna) som känns igen från i princip varenda annan bok på ämnet och som är och förblir en bra sak att skriva ut. Jag gillar sedan den gedigna genomgången av substansrabatten – varför den finns, hur den kan påverkas, vilka fördelar och invändningar som finns, osv.

Sista delen är den jag gillar bäst, med en stor genomgång av Sveriges tio största investmentbolag. För varje bolag finns ett intro, bakgrund och historik, portföljens sammansättning, samt värdering och förvaltningskostnad. Massor av matnyttig information och dessutom en del spännande historia om bolagen – många av dem har ju trots allt väldigt många år på nacken, så det finns en del historia (som att Gustaf Douglas bakom Latour en gång varit VD på Dagens nyheter, att Öresund styrts av två herrar och när de gick skilda vägar blev den ene herrens innehav istället Creades, som förresten tydligen är en förkortning av Creative destruction, samt att Bure de facto är ett resultat av löntagarfonderna, med mycket mera). Det finns även kortare genomgångar av några mindre investmentbolag och några utländska, då framför allt Berkshire Hathaway.

Bokens största nackdel är att de fina pajdiagrammen är i olika nyanser av grått. Fifty shades of grey, typ, vilket gör dem ganska svårtolkade – man får sitta och ”räkna från klockan tolv” för att läsa ut vilket innehav som är vilket av pajbitarna. De hade gärna fått kosta på sig att trycka de sidorna i färg, alternativt använda t ex mönster i ett par av tårtbitarna.

Sammantaget är det här en trevlig och innehållsrik bok. Den är ganska pratig av sig i en del avsnitt, men lättläst hela vägen igenom. Den fyller en funktion och ett tomrum bland övriga investeringsböcker jag läst hittills. Jag blir klart sugen på att investera mer pengar i investmentbolagen – jag har redan flera av dem, men med den historiska avkastningen som boken tar upp i åtanke vill man ju gärna vara med på resan framöver.

Det börjar närma sig den där tiden på året för vår del då bilförsäkringen ska betalas. Japp, vi har bil. Med två små barn, även om vi bor ganska centralt, finns det ett behov som jag inte känner att vi kan lösa med el-lådcykel.

Anyway, försäkring.

Maken som står på bilen fick fakturan nyligen (trots att den inte har förfallodatum förrän i december, imponerande framförhållning för att man ska hinna titta ordentligt och byta till något annat). Det visade sig att försäkringsbolaget från förra året till detta höjt priset med 16%. Sexton procent!

Maken fick ringa och höra om det inte gick att göra något åt det där. Nope. Äldre bil (närmare bestämt ett år äldre än förra gången bilen skulle försäkras), skadestatistik, indexjusteringar, blablabla var mähä-svaret från bolaget.

Så då gjorde jag en Cosmonomics (numera ett verb, yep) tog Google i handen och letade upp något bättre. Google skickade mig som första förslag till Compricer och jag slog in bilens info där. Jag kom fram till att Compricer helt klart kan hjälpa en, men eftersom vi ville ha något bolag vi känner till (och det var nästan noll av Compricers förslag) och som har bra rating för bilförsäkringar så gick vi sedan in på TryggHansa (som i någon rankning fått högsta betyg, och som vi haft innan tills de blev dyra och vi bytte till nuvarande) och skrev in uppgifterna där. Ta-daaa så hade vi sparat över 500 kr, och får nu en precis lika hög årskostnad på bilförsäkringen som förra året. Det är en riktigt bra lön och #sparadkrona för 15 minuters arbete.

Avanzapoddens senaste avsnitt handlar om ”sparhacks”, det som tidigare kallades husmorsknep eller spartips, antar jag. De konstaterar i podden att ”Investeraren” inte hört just ”sparhacks” som ord tidigare, så det är väl bara en fortsättning på alla andra -hacks som finns där ute.

Anyway.

Bland matlåda och minskning av elanvändningen tar de också upp att handla begagnat. Det är ju ett tips jag tror helhjärtat på, framför allt för barnen. För egen del handlar jag extremt lite kläder och då mest bara när det är absolut nödvändigt (t ex när man är gravid och inga kläder passar längre, eller när man ammar och kläderna behöver vara amningsvänliga; nu växlar jag mellan typ sex tröjor and that’s it, och hälften av dem är begagnade), så jag köper en del nytt. Jag växer ju generellt sätt (utom då graviditet) inte ur kläderna på samma sätt som döttrarna. Och att köpa nya barngrejer hela tiden blir dyrt.

Idag var det loppis i en närliggande kyrka och jag tog båda barnen (lite dödsföraktande, jag vet) med mig. Med den lilla i sjalen och den stora bredvid mig gick det faktiskt riktigt bra. Jag var ute efter skridskor och något juligt till stora tjejen och kom därifrån med skridskor och ett lucialinne, så det var ju definitivt godkänt. Hittade dessutom en Bamsebok, vilket jag samlar på till barnen men vägrar köpa till nypris, och en riktigt tjock och mysig kombinerad åkpåse/overall till lillan nu när det plötsligt blivit nollgradigt. Sedan tidigare hade jag också stämt träff med en tjej som via Facebooks Marketplace sålde en juloutfit till den lilla. Och så fastnade stora dottern för ett par rätt fula sandaler som hon fick för att jag kände mig snäll och de nästan inte kostade något.

Dagens begagnat-fynd!

Sammantagen kostnad för alltihopa? 290 kr. Jag tror att bara skridskorna nya kostar mer än så… [ infoga bild här av nöjd småbarnsmamma 😀 ]

Den här boken är skriven av paret bakom bloggen Minimalisterna, vars blogg handlar om att leva med minimalt med grejer – mestadels handlar det om att minimera de fysiska prylarna, men även mentalt. Jag har läst bloggen lite av och till de senaste åren. Jag brukar börja läsa den igen när jag känner att jag behöver pepp för att rensa, och sluta när jag tycker att deras rensande går till överdrift (vilket sker ungefär vid resonemang som är ”är du en familj om fyra behöver du bara fyra tallrikar, får du besök kan du låna tallrikar”).

Boken känns i stor utsträckning mjukare än bloggen, då det inte handlar om dem utan om att få andra att börja rensa och plocka bort. Jag upplevde boken väldigt inspirerande, och fick vid flera tillfällen lägga bort boken för att gå och rensa ur ett skåp eller en trave med tidningar och papper som blivit liggande.

Den är uppdelad i fyra områden: introduktion till författarnas syn på minimalism, varför man ska prylbanta, varför det är svårt att prylbanta och till sist det konkreta hur man går tillväga. Sista delen är verkligen en steg-för-steg-guide till hur man börjar rensa, där kanske det mest värdefulla tipset är att inte börja med allt på en gång. Det går inte att prylbanta ett helt hem på en gång. Något annat de är tydliga med är att det inte finns någon riktig slutstation med att rensa, utan det är en kontinuerlig process – vilket det ju måste få vara, eftersom livet förändras med tidens gång.

Samtidigt är det ungefär här jag får problem med boken, att det aldrig finns ett slut. Författarnas syn på att prylbanta har ett väldigt, väldigt spartanskt slutmål. Det är knappt någonting som får vara kvar. Går du en målarkurs och målar en tavla? Ta en bild av den, digitalisera den och släng ”prylen”. Barnens kreationer från förskolan? Samma sak. Böcker du läst, som inte gjort ett bestående intryck (vilket enligt författarna är typ all skönlitteratur)? Ut. Det blir liksom lite mycket. Jag tycker det är trevligt att spara några grejer dottern gör på förskolan. Och att ha fysiska fotoalbum (i mitt fall fotoböcker). Och en del skönlitteratur. Och fler tallrikar än fyra.

Över lag kan man ta med sig den kritik mot konsumtionssamhället som boken utgör. Jag är själv förtjust i konceptet, men jag vet inte om boken upplevs lika bra och inspirerande om man inte är inne i tanken att minska ner mängden prylar hemma – förmodligen är det inte heller den kategorin personer som köper boken, även om de kanske är de som borde göra det.

Sammantaget är det en inspirerande och bra bok vars undertoner ibland går för långt, men som fick det att börja klia i rensa-fingrarna för min del.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.