Som för alla andra poppar det upp ”Förslag för dig” på Facebook. Den här gången var det nån artikel på Aftonbladet (eller annan liknande tidning) om någon som blivit stor på Instagram för att hon delade hur man gör eget Bregott, och att hon bara köper kort-datum-varor och så vidare. Det vanliga för många av oss.

Gick in i kommentarerna och det var ena halvan ”meh det gör jag ju också men jaaaag behöver inte skylta om det, och dessutom ystar jag min egen grädde och syr mina egna kläder och…” och ”ugh varför gör hon sånt, hela väääärlden kommer gå under om alla bara slutar konsumera”.

Jag orkar aldrig kommentera i de där kommentarsfälten, men visst roar de.

Den förstnämnda kategorin känner ju uppenbarligen visst ett behov av att berätta för världen hur duktiga/sparsamma/whatever de är. (Och att tidningen minsann borde lyfta fram dem istället, för de har faktiskt inte använt de pengar de sparat på någon utlandssemester, det har de faktiskt aldrig haft råd med, så varför lyfts bara de som sparar till semester och inte de som har det svårt PÅ RIKTIGT?)

Den andra kategorin blir tröttsamma för att nej, världen skulle inte gå under om folk tog bättre hand om sig själv, sin omgivning, och tänkte efter före. Vi kommer ändå aldrig helt sluta konsumera. Vi kommer aldrig kunna göra allt vi behöver och vill ha själva, det livet har vi sedan många många år kommit ifrån.

Sen kommer sånna här guldkorn.

Från kommentarsfältet på FB.

Ersätta det monetära systemet. Nå, kanske har hen en jättebra idé? I min värld har vi nämligen två varianter vad gäller att kunna köpa och sälja eller byta varor med varandra:

1. Byte. Tolv kossor för trettio får. Ett hus för en säck guld. Eller nåt. Problemet blir att få nån sorts jämlikhet, och överförbarhet. ”Vad kostar byxorna?” ”Du kan få dem mot ett par skor.” Även om vi börjar byta tid för grejer blir det rätt svårt, för vi har ju bara så mycket tid att dela upp på olika ställen, så det blir ju lite bökigt. I större sammanhang med företag som gör affärer med varandra, länder och så vidare, blir det helt ogörligt.

2. Pengar (eller motsvarande som vi kommer överens om). Något som egentligen inte har något värde (papperslappar) men där vi bestämt att de har ett värde. Där många av oss förvisso byter tid mot pengar (dvs jobbar) men sen kan pengarna användas såsom vi bestämmer.

Kan någon ge mig en riktigt bra tredje idé? Jag är alltid öppen för dem. Kanske någon sci-fi- eller fantasy-värld har någon bra idé? Om inget annat vore det kul att använda i någon fantasybok framöver, så give it to me!

Nåja, kommentarsfälten är underhållande när man behöver en paus från ångesten inför disputation. Vilken sker 2 juni. Vilket är varför jag inte skriver här just nu. Jag stressar över det istället. Yay.

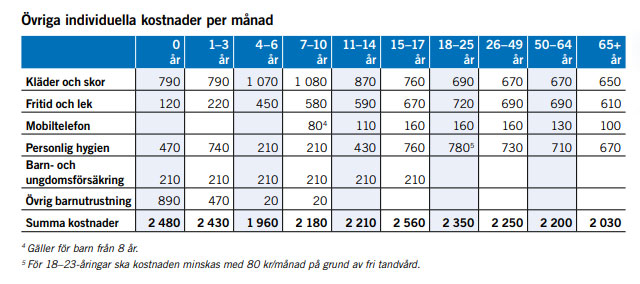

I den senaste versionen av Koll på pengarna från Konsumentverket verkar de närmast ha gått bananas bara för att inflationen är som den är.

Kläder är den kategori där Konsumentverket alltid verkat leva i en helt parallell värld. För 2023 tycker de att vi ”ska” lägg 4 280 kr i månaden på kläder – det är 51 360 kr om året!

Jag skrev om det lite på Instagram, och konstaterade då att v för 2022 lagt 16 000 kr på hela året på kläder inklusive skor. Samma kväll fick den siffran justeras kraftigt, som det råkade bli. Maken har länge sagt att han vill kolla på Sellpy för att införskaffa lite nya kläder eftersom han inte köpt några nya kläder sedan början av 2020 då vi var i USA, så det började bli dags. En del av hans tröjor var håliga och lövtunna, men han är ungefär lika förtjust som jag i att klädshoppa, så…

Eftersom jag skulle beställa ett par grejer som barnen får i julklapp tänkte vi att det var lika bra att han tog det samtidigt. Så det gjorde han. Vi sorterade på ”nytt” och ”mycket bra skick”. Han hittade tröjor från GANT, Peak Performance, Hugo Boss, och Hampton Republic. Han hittade åtta t-shirts och tröjor, en softshelljacka, och en mysig pullover. När vi fick hem det och efter att ha testat det landade det på sju t-shirts och den mysiga pullovern. Total kostnad för dessa åtta plagg blev 2 800 kr, eller ca 350 kr per plagg. Jag hade också Sellpy credits för nästan en femhundring att lösa in efter försäljningar och Sellpy Circle.

I ett slag blev klädbudgeten för året (inklusive plaggen till barnen) en bit högre, och dessutom var jag och dottern på vår favvo-loppis och hittade fynd. Totalt kommer årets kläder gå på ca 20 000 kr, eller lite knappt 1700 kr i månaden. Fortfarande avsevärt mindre än de 4 000 kr i månaden som Konsumentverket tycker.

Skor är det vi i stor utsträckning köper nytt, även om den minsta i familjen (som bara precis börjat lära sig det här med skor) får ha begagnat – och nya stövlar till barnen och träningsskor till mig och maken står för uppåt 1/3 av årets klädkostnader. För kläder är det mycket Sellpy och mycket av vår favoritloppis som körs med jämna mellanrum. Vi har ju dessutom en hel del kläder som barnen kan ärva av varandra, även om jag har sorterat ut en hel del. Kläderna som är kvar ligger sorterade efter storlek, med ytterkläder i en egen låda.

Vill man ytterligare ”räkna ner” klädkostnaden har jag det här året sålt kläder för runt 1300 kr, plus att jag sålt via Sellpy som inbringat ett antal hundralappar till (men de byter jag till Sellpy credits och använder vid nästa köp, eftersom man då får 5% extra). Att sälja via Sellpy är ingen toppenaffär, men Sellpy Circle (då man zsäljer produkter man köpt via Sellpy en gång) är bättre.

På det hela taget måste det inte vara svindyrt att fixa kläder till varesig växande barn eller en själv. Vi köper begagnat till hela familjen, inte bara barnen, och det känns bättre i både plånbok och för miljön.

Konsumentverkets Koll på pengarna innehåller ju som bekant (för den som läst bloggen ett tag, eftersom jag skrivit om det med oregelbundna mellanrum) kostnadsberäkningar för individer och familjer. Den är rätt intressant läsning, mest eftersom jag inte tycker att den bottnar särskilt mycket i verkligheten av vad som behövs. Möjligen vad folk gärna lägger, alltså vill ha, men inte behövs.

Till exempel tycker den att vi ska lägga över 9 000 kr på mat för vår familj om fem personer (enligt 2022 års upplaga). För närvarande består vår familj av två vuxna och tre barn som är 11 månader, 4 år, och 7 år. Sett till tabellen blir det två vuxna i kategorin 31-60 år, dvs 2 860 kr/person och månad för mat (vi äter matlåda varje dag) och för barnen 1 110 + 970 + 1 410, då de två större barnen äter lunch på förskola respektive skola de flesta vardagar medan den minsta äter allt hemma.

Totalt sett 9 210 kr. I månaden. På bara mat.

Jag har svårt att förstå hur vår minsting skulle komma upp i 1 110 kr i månaden. Hon äter lite av det vi äter (med betoning på lite), dricker välling, äter frukt, och jag gör grötpulver själv av havregryn och paltbröd. Det är inte i närheten av någon tusenlapp på hennes mat. Men det är klart, ska bebisarna bara äta färdig burkmat och klämmisar så går det väl desto mer.

De två större barnen äter inte heller för så mycket som det står i beräkningarna. Fyraåringen är definitivt inte stor i maten, och det är egentligen inte sjuåringen heller.

Jag och min man äter definitivt inte mat för nästan 3 000 kr vardera, och än mindre sedan vi gick över till allt mer vegetarisk kost – men inte ens innan vi gjorde det låg våra matkostnader på 3 000 kr vardera (eller ja, en sanning med modifikation – innan 2017, innan jag började ha koll på våra pengar, så gjorde de det, men då åt vi precis vad vi ville när vi ville och hur ofta vi ville, till den nivå att vi inte längre uppskattade det).

Med mer odling har vi också kunnat skörda egna grönsaker i större utsträckning, och då blir en rätt som grönkålspasta riktigt, riktigt billig (och det är jättegott!). Samma med zucchinipaj, som är sjuåringens favvo. Framöver kommer jag odla mer.

För september låg våra matkostnader på 3 400 kr för hela familjen. Detta gäller mat i butik, samt en beställning mango från CrowdFarming (rekommenderas varmt, inget samarbete). Utöver det la vi 1 800 kr på utemat, där den största posten var min mat när jag var i London med min bästa kompis. Totalt således all mat för månaden för 5 200 kr.

Under en del månader är våra matkostnader högre — främst sommarmånaderna, då alla äter hemma och det är semester, samt runt jul och nyår. Sett över året hittills har vi haft en genomsnittlig kostnad för mat i butik på knappt 5 000 kr.

Det finns stora pengar att spara på att ha koll på matbudgeten. Skillnaden mellan Konsumentverkets beräkningar och våra (räknat på 5 000 kr som är snittet) är 4 200 kr i månaden – eller drygt 50 000 kr om året.

I maj månad blev det åter fokus på mat för min del, för att få ner kostnaderna där lite. Familjen består nu av fem personer, där även den minsta börjat ät lite grann, men det är försumbart. Av övriga äter barnen lunch och mellis på förskolan respektive skolan, och resten av dagens mål hemma. Maken har nästan alltid matlåda med sig, och jag äter också rester för det mesta (eller skippar lunch till förmån för en knäckemacka ibland).

De senaste månaderna har våra matkostnader ökat, precis som för de flesta. Det märks när man är många i familjen och med jämna mellanrum bjuder andra.

Plötsligt är smör för 54 kr/paket ”extrapris” liksom…

I april var våra matkostnader plötsligt på 9 000 kr. Förvisso med en låda kött från Gårdssällskapet på 1 600 kr som vi beställer då och då med ett par månaders mellanrum (det är i princip det enda kött vi köper), men ändå. Det var saftigt (inte köttet, eller ja, det också). Av dessa 9 000 kr var 1 700 kr ”utemat”, dvs mat på restaurang eller café.

Så inför maj tittade jag betydligt mer på vegetariskt, Under Tian, svinnlådor och erbjudanden. Istället för någon enstaka vego-rätt gick jag över till vegetariskt uppåt fyra dagar i veckan. Vi äter inte ”låtsaskött” (quorn, korvish och liknande), utan håller oss till grönsaker, bönor, linser, etc. Till min förvåning skedde detta med mycket lite gnäll från barnen, som istället hittat flera nya favoriträtter. Att de skulle älska zucchinipaj var en överraskning (jag hittade receptet när jag köpte kort-datum pecorino). Även mat som innehåller kött fick se sig självt ”utspätt” med linser och bönor.

Gällande bröd har jag börjat köpa svinnpåsarna på Ica. Gårdagens bröd är utmärkt, och fyra bröd för 30 kr är faktiskt nära vad det kostar att baka själv, framför allt med alla fröer och nötter i bröden. Jag delar dem och fryser in så att man inte behöver ta ut ett helt bröd åt gången.

Resultatet av förändringarna? Maj månads matkostnader landade på 5 300 kr, varav 1 000 kr på utemat.

Avsevärt bättre.

Inte superlåga matkostnader, men det är fullt acceptabelt tycker jag.

Av de 1000 kr på utemat var 400 kr en fantastisk fyrarätters på Stångs Magasin, vår favvorestaurang, där resten betalades av Regionen via ett presentkort för att vi slavade under Covid. Tack, tack för det.

Ytterligare ett nytt toppenrecept från Under Tian är för övrigt bönbiffar med potatisgratäng. Jag gör det till rotfruktsgratäng med whatever rotfrukter som behöver käkas upp. Bönbiffarna var mycket smakrika och trevliga i konsistensen.

Dela gärna med er om ni har billiga favoritrecept!

Det märks att allt blir dyrare, och att det sker snabbt nu.

Matkostnaderna ökar och det en hel del. I helgen såg vi färskt bröd på Maxi för 62 kr. 62 kr?! Så mycket tror jag inte att produktionskostnaden ökat egentligen (det var levainbröd utan något särskilt it). Tur att man kan baka själv. När jag inte orkar baka kör jag på att köpa det dygnsgamla bakat-i-butiken-brödet, som kostar 35 kr på Ica för en kasse med fyra eller fem bröd.

Men det märks även på sådant vi inte kan fixa själv. Yoghurt, smör, ägg, grönsaker, mjöl… Allt kostar mer.

Transportkostnaden i form av diesel gör också sitt. När man jublar över att närliggande Ingo sänker bensinpriset så att det kommer under 20 kr/l…

Vad gör vi för att hålla emot?

Odlingssäsongen är ju igång, så det finns ett helt gäng plantor som väntar på att det med säkerhet håller sig till plusgrader dygnet runt. En smärre skog står i de stora fönstren i vardagsrummet och vid matplatsen, och lapar sol och värme. De är också ute de flesta dagar och vänjer sig vid livet utomhus.

Jag handlar mer på Lidl och noggrannare efter extrapriser. Svinnlådor, kort datum, och liknande är win.

Kopplat till odlingssäsongen har vi köpt ett gäng bärbuskar och fruktträd på Lidl som snart åker i jorden (hallon, blåbär, vinbär, björnbär, krusbär, päron, körsbär). Vi börjar ju om med en ny trädgård den här sommaren, och den har inte alls mycket i frukt- och bärvåg – än.

Jag försöker övertala maken att vi borde skaffa höns så att vi får egna ägg, men än så länge håller han emot… (han hävdar att han redan har en hel hönsgård i form av fru och tre döttrar)

Vi ska sätta upp ett växthus för att ytterligare fixa mer egen mat.

Vi äter mer vegetariskt. Jag försöker köra ett eller ett par recept från Portionen under tian i veckan. Inte bara för ekonomin, men för att det känns nyttigt, och vi har hittat flera nya favoriter. Barnen är överraskande positiva till många av rätterna, där sexåringen tyckte att ugnsbakad vitkål var riktigt gott (medan hon helst inte äter rå vitkål), och enchiladas med svarta bönor är en ny storfavvo.

Vi kör så lite bil det går. Det har blivit mer i och med renoveringen hemma, men vi försöker hålla det på minimum ändå. Jag går 20-22 000 steg de flesta vardagar, eftersom jag går till och från för/skolan med barnen och även går och handlar.

Men visst känns det. Ännu mer av att jag inte har någon särskild inkomst just nu (tar ut två föräldradagar i veckan). Och risken är väl stor att priserna inte kommer gå ner igen även om vi framöver får en bättre situation vad gäller el och transporter.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.