Vi närmar oss maj och jag har inte riktigt begripit det. Även om jag längtat och längtat efter denna månad har det känts som att de första fyra månaderna av året har rusat förbi. April försvinner i ett virrvarr av vårväder med sol och ingen jacka, och snöblandat regn, och till och med hagel. Men nu är vi i alla fall på vecka 18 och det har blivit dags för ett så muntert ämne som vad som händer när du dör. Vi ska inte bli filosofiska, så egentligen är ju den långa versionen ”vad händer med din kvarlåtenskap och allt annat du lämnar efter dig när du dör”, men det är för långt för en titel.

I USA-poddarna kallar de detta för ”estate planning”. Jag vet inte om det finns något motsvarande fint ord för oss svenskar, men poängen är att ha en plan för prylarna, pengarna, och anhöriga när du dör.

Pengarna och prylarna

Du kan testamentera alla typer av tillgångar och prylar, allt från saker som är ekonomiskt värdelösa (men kanske har stort affektionsvärde) till hus och annat för hur många miljoner du nu än befogar över.

Det finns en mängd regler om hur man ärver och jag har skrivit om det förr. Enklaste sättet att styra var din kvarlåtenskap går är att skriva testamente. Det är inte vattentätt eftersom det inte går att göra bröstarvingar arvslösa, och inte heller tvinga särkullbarn att avstå arv, men det kan styra en hel del åtminstone. Har du inget testamente följer man istället lagen, i det här fallet ärvdabalken. Har du en mer komplex situation än att du är gift utan barn, eller endast gemensamma barn, bör du vända dig till en jurist för att det ska bli rätt. Testamenten måste bevittnas på ett visst sätt för att de ska bli giltiga.

Barnen

Vem ska ta hand om barnen om både du och den andra föräldern går bort samtidigt, eller om du är ensamstående utan någon annan förälder inblandad? Det finns inget sätt att i Sverige idag bindande bestämma vem som ska bli ny vårdnadshavare för barnet, men man kan skriva ner sitt önskemål och rätten försöker i möjligaste mån att följa det, om det inte är uppenbart olämpliga personer föräldrarna valt.

För att underlätta en extremt svår tid barnets eller barnens liv kan det vara bra att skriva ner sådant som barnens rutiner, telefonnummer till t ex förskola, eventuella sjukdomar och medicinering, och vad de tycker om/inte tycker om. Det gör det lättare för någon utomstående att ta hand om barnet på bästa sätt i en helt ny situation.

Företag och liknande

Har du eget företag? Även om det är ett aktiebolag kan det vara en bra idé att ha något nedskrivet om vad som ska hända med företaget om du går bort. Detta gäller givetvis framför allt om det är enmansbolag, eller om det är du och din partner som har ett företag ihop. Det kan också vara bra att ha nedskrivet var någon annan kan hitta information om företaget, t ex bankkonton och liknande, för att underlätta så mycket som möjligt.

Sociala medier

Vad ska hända med dina profiler på olika sociala medier när du dör? På Facebook finns möjligheten att göra om din profil till en minnessida. Eller vill du att dina profiler ska raderas? Du bestämmer, men ta gärna beslutet innan du dör istället för att lämna det till anhöriga.

Begravningsönskemål

Har du tankar om hur du skulle vilja att din begravning blir? Skriv ner önskemålen så att den som planerar begravningen kan ta med dina önskemål. Det kan handla om allt från vilka blommor du vill ha, musik du vill ska spelas, till vad du vill ska ske med kvarlevorna.

Allt det praktiska

Har du mest hand om räkningarna och ekonomin hemma, eller är den som alltid sköter vissa delar av hushållet? Skriv gärna ner information om t ex vilka räkningar som dras var, var vinterdäcken till bilen förvaras, vilka försäkringar som finns, och så vidare. Det hjälper om du en gång skött mycket av hushållsekonomin, och det nu hamnar på din partners axlar istället. Lever du ensam underlättar detta också, då den som tar över efter dig får en mycket lättare uppgift.

Poängen med att göra dessa förberedelser är inte att någon av oss tror att vi ska dö imorgon. Det är få av oss som tror de, och de flesta av oss kommer leva ett långt liv. Men ibland är olyckan framme, eller en sjukdom vi inte visste att vi hade, och så tar livet slut mycket tidigare än vi hoppades. Förbered ditt liv för att någon annan ska kunna ha hand om det, så blir det mycket lättare för dem i en svår tid. Jag har både i bekantskapskretsen och bland patienter hört gott om historier om att det jobbigaste vid bortgången var att ingenting fanns organiserat, utan det var en enda lång jakt efter papper och information, vilket var ännu svårare när de samtidigt var i sorg.

Vill du göra det enkelt har jag skapat Viktigt att veta, en ifyllnadsbar PDF med allt ovanstående och en hel del ytterligare.

När jag la ut en fråga om vad som ska hända med dina sociala medier när du dör fick jag till svar att det nog inte var något personen i fråga skulle ha åsikter om eftersom man just är död. Egentligen kan man ju resonera på samma sätt om allting som sker efter ens död – vi är inte kvar för att bry oss. Allt världsligt blir fullständigt oviktigt. Så varför bry sig om vad som händer med ens pengar, ens grejer, ens sociala medier?

För att det inte handlar om dig.

Du förbereder inte för din död för att det är något du kommer se resultatet av – du förbereder för den för att det är något som kommer påverka dina anhöriga. Dina nära och kära. Och även om du inte har nära och kära så kanske du inte vill se dina pengar hamna hos Allmänna Arvsfonden, utan du kanske hellre ser att de gör nytta på ett ställe du valt.

Allt handlar om att ta hand om sina anhöriga under en tid i livet som, alldeles oavsett vad du gör, kommer att vara otroligt tuff. Har du en partner som inte är så insatt i ekonomin? Ta hand om honom/henne genom att göra det enkelt att sätta sig in i er ekonomi (och för den delen, börja innan döden…). Har ni särkullbarn som gör att ett arv måste skiftas om ni dör? Se till att det finns livförsäkringar. Har ni gemensamma barn, planera för vem som ska ta hand om dem om ni båda två dör – det är inte juridiskt bindande, men rätten lägger vikt vid föräldrarnas önskemål.

Och varför är det så svårt att sätta sig med det här? Min gissning är att många inte alls vill tänka sin egen mortalitet. Att vi kommer att dö är det enda som är garanterat i livet, men ändå något otroligt svårgreppbart och ångestframkallande för många. Därför är det också många som ”hanterar” tanken på sin egen död genom att stoppa huvudet i sanden och helt enkelt inte ta tag i det. ”Det händer inte mig”-mentaliteten är underförstådd.

Problemet är att det händer, och det händer även folk i tjugo- och trettioårsåldern, tiden i livet då vi tycker oss vara odödliga. En bekants man gick bort helt oväntat i ett plötsligt hjärtstopp. Som läkare har jag varit med när tidigare friska, unga människor kommit in svårt skadade av olyckor för att sedan avlida. Det händer, och det kan hända vem som helst. Därför förespråkar jag att vara förberedd.

En kollegas far gick bort för några år sedan. I samband med det pratade vi om hur hon upplevde det, och det var i korthet skitjobbigt. Dels sorgen efter pappan, men dels också att barnen visste att det fanns ett testamente men ingen kunde hitta det, och ingen visste vilka bankkonton som fanns, hur hyran betalades, och så vidare. Det var kort och gott kaos.

Ta hand om dina anhöriga så mycket det går efter din död. Planera. Skriv ett testamente, se till att ha en livförsäkring. Om du vill, ta hjälp av mitt dokument Viktigt att veta som du kan fylla i med såväl ovanstående information, som önskemål om vad som ska hända med sociala medier, dina barns favoriträtter, vilka autogiron som dras, och mycket mer.

Jag har onödigt många högskolepoäng, men exakt noll av dem har med ekonomi att göra. Trots att jag drivit företag sedan början av 2000-talet, först som enskild firma och numera ett aktiebolag tillsammans med maken, har jag aldrig varit insatt i ekonomin i det hela eftersom min mamma är ekonom (och sjuksköterska, det där med dubbla examen runs in the family kan man säga). Hon har tagit hand om alltihopa och gör det fortfarande. Själv har jag mest varit förvirrat ointresserad av debit och kredit och balansräkning och resultaträkning och allt vad det är.

Men så får man ett intresse för privatekonomi, som får till följd att man blir intresserad av börsen, som får till följd att man vill kunna först något av någon årsredovisning eller kvartalsrapport från företagen man köper (och någon enstaka gång säljer). Så då lånar man en bok på biblioteket, som blev den här: Företagets ekonomi – handbok för icke-ekonomer av Pål Carlsson.

Företagets ekonomi av Pål Carlsson

Boken är ungefär så torr som man kan tänka sig, även om författaren gjort sitt bästa med tecknade figurer lite här och var. Men den är faktiskt bra ändå, och den undervisar i precis det den säger sig undervisa.

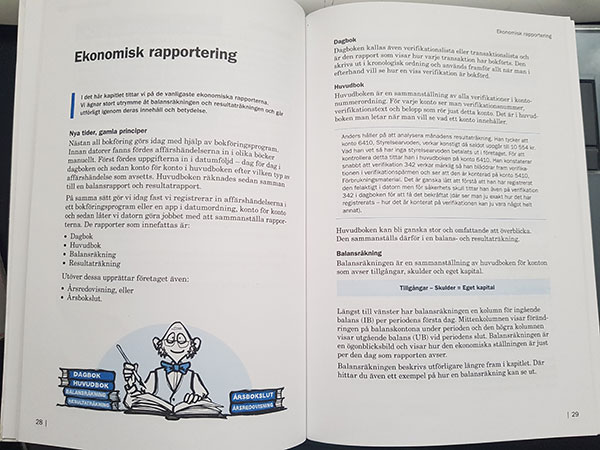

Författaren börjar med att gå igenom lika företagsformer, även om boken som helhet mest fokuserar på aktiebolag, främst då mindre sådana men principerna för större bolag är ju desamma. Därefter går han igenom löpande redovisning och ekonomisk rapportering, vilket är mina största blanka kunskapshål. Kort och koncist beskrivs balansräkning med tillgångar, skulder och eget kapital, och därefter resultaträkningen med intäkter, kostnader och resultat. Det finns gott om exempel i boken som gör det lättare att konkretisera de många begreppen.

Nästa del handlar om ekonomiska nyckeltal, och hur de kan användas, såsom likviditetstal, soliditetstal och avkastningstal. Efter att ha lyssnat på gott om poddar som gör företagsanalyser känner jag mig faktiskt lite mer hemma i dessa tal än de som förekommer i den ekonomiska rapporteringen.

Därefter kommer kapitel som är väldigt bra och viktiga för den som har ett eget företag – budget, beskattning, moms, finansiering, prissättning och företagsvärdering. Boken avslutas med en ordlista med ekonomiska begrepp.

Som sagt handlar boken om precis det den lovar att den handlar om. Den är lite tråkig i utformningen och jag är inte så förtjust i böcker som väljer att jobba med en enda accentfärg (i detta fall intensivt blått) även om jag förstår att det är dyrare att trycka i färg och det skulle väl inte gett så mycket mervärde, det är bara jag som grafiker som tycker så. Boken riktar sig definitivt till icke-ekonomer (”icke” är till och med understruket på bokens framsida), den är rimligen alldeles för basic för ekonomer. Men vi andra finns ju också, så det är ju bra att sånna här böcker finns!

Det gör inte jag särskilt ofta. Men med två små barn är det faktiskt väldigt bra om man ägnar döden åtminstone en liten tanke, allt för att göra det så enkelt som möjligt för dem om det värsta skulle hända. Och juristen i mig går igång på juridik, även om det passerat år sedan jag pluggade till den examen.

Så vad bör man tänka på?

1) Vem kommer ärva mig? Är man gift och har gemensamma barn går ens kvarlåtenskap automatiskt först till ens make/maka, och om hen går bort samtidigt går kvarlåtenskapen till barnen. Är barnen inte myndiga får de en förmyndare som håller koll på pengarna. Finns det inga barn ärver den avlidnes föräldrar i första hand, därefter ev syskon om inga föräldrar finns, och sedan lite mer avlägsna släktingar; i värsta fall hamnar pengarna hos Allmänna arvsfonden, som jag på senare år förlorat allt förtroende för med tanke på hur de jagar folks arv… (ytterligare en anledning till man skriva testamente, om man inte har så många släktingar!)

Så länge du inte har några bröstarvingar (d v s barn, barnbarn eller barnbarnsbarn) kan du testamentera bort allt du äger till vem du vill. Bröstarvingar har rätt till sin laglott, vilket är hälften av all din kvarlåtenskap. Du kan aldrig göra dina bröstarvingar arvlösa.

Har du särkullbarn, d v s barn från tidigare förhållanden med annan än din partner, finns det särskilda regler. Särkullbarn har alltid rätt att få ut minst sin laglott direkt då föräldern gått bort (gemensamma barn måste vänta tills båda föräldrarna gått bort). Särkullbarn kan välja att avstå laglotten till förmån för efterlevande partner, och har då rätt till arv när den efterlevande partnern dött, men det kan inte regleras av testamentet utan är ett val särkullbarnet gör.

Sambor ärver aldrig varandra, så om ni är sambos MÅSTE ni skriva testamente för att ärva. Testamentet kan skrivas gemensamt eller var för sig.

2) Om man som i första fallet är gift och har gemensamma barn kanske man tänker att man inte behöver ett testamente – men det kan vara en bra idé ändå. En anledning är enskild egendom – om barnen ärver kvarlåtenskap och senare i livet gifter sig, då är kvarlåtenskapen barnet ärvt per automatik gemensam egendom som delas i fall av skilsmässa. I ett testamente kan du skriva in att all kvarlåtenskap ska vara enskild egendom istället, d v s att det inte kommer delas vid en skilsmässa. Det finns i nuläget inget annat sätt att automatiskt göra något till enskild egendom, i så fall måste barnet skriva ett äktenskapsförord med sin blivande.

3) I sitt testamente kan man, om man har omyndiga barn, skriva in i sitt testamente vem man önskar ska ta hand om dem om båda föräldrarna går bort. Det är inte juridiskt bindande, utan rätten går alltid på barnets bästa, men det ska ändå mycket till för att de inte ska följa föräldrarnas uttryckta önskemål. Du kan också uttrycka vem du önskar ska förvalta arvet efter dig.

Se till att testamentet finns på en säker plats och att det kommer att hittas den dagen det blir aktuellt. Var också säker på att du skriver ett testamente som följer alla regler – googla ”mall för testamente” så kan du hitta reglerna. Det måste vara 1) skriftligt och 2) undertecknat av dig och två vittnen, som inte får vara släkt och vittnena måste vara över 15 år. Vittnena får inte vara mottagare av arv/nämnas i testamentet. Båda vittnena måste närvara samtidigt när du signerar testamentet. De behöver veta att det är ditt testamente som signeras, men inte vad som står i det. Utan giltigt bevittnat testamente blir det ogiltigt.

Testamenten är giltiga tills dess att det återkallas skriftligen, eller förstörs av den som skrivit det.

Dela:

Vem är jag

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.