Årsutmaningen, vecka 12 – dags att ta en närmare titt på matkategorin. 2018 la svensken i genomsnitt 12,5 % av sin disponibla inkomst på mat (men då är restaurangbesök inte medräknade – lägger man till kategorin ”hotell, restaurang och fika” går det åt 6,6 % av den disponibla inkomsten ytterligare). Det innebär att det är en av våra största utgiftskategorier, tillsammans med boende och transport. Ändå lägger vi idag mindre på mat, tack vare lägre priser i och med större import, och högre löner.

Mat är en kategori som ofta dyker upp för diskussion i privatekonomigrupperna på Facebook som jag följer, och våra matkostnader var för egen del anledningen till att jag blev intresserad av privatekonomi till att börja med.

Hur mycket lägger du på mat?

Efter att ha gjort sammanställningarna över dina/era utgifter bör du ha en idé om hur mycket pengar du lägger på mat. Blev du förvånad över siffran?

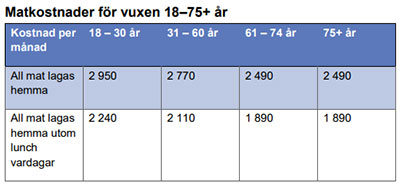

Det finns underlag för hur mycket man ”bör” lägga på mat. Swedbank tycker att ensamboende lägger 2 770 kr, två vuxna sammanboende 5 540, barn 0-6 år runt tusenlappen, och därefter successivt uppåt mot vuxennivån. Konsumentverket tycker att en vuxen 18-30-åring som äter all mat hemlagad kan/får lägga 2 950 kr i månaden (700 kr mindre om man äter lunch ute).

Matkostnader för vuxna enligt Konsumentverket.

Det finns givetvis hänsyn att ta – allergier och olika sorters specialkost kan mycket väl kosta mer än när man inte måste ta hänsyn till sådant. Men fundera över hur era kostnader står sig mot dessa schablonbelopp.

Minska matkostnaderna

Medvetenhet. Det första steget mot att sänka matkostnaderna är det du gör nu – att bli medveten om hur mycket du i nuläget lägger på mat. Det går inte att göra något åt något man inte har koll på. Från och med nu kan du göra medvetna val.

Minska matsvinnet. Att minska matsvinnet är bra för både miljö och plånbok. Vi svenskar slänger mängder av mat varje år som hade kunnat ätas som den bara omhändertagits bättre. Se till att ha koll på vad som finns i framför allt kylen, men även frysen, och använd det du köpt hem. Spara resterna och använd till matlådor, eller kör en rest-kväll. Frys in frukter och bär som börjar bli dåliga, eller gör bananpannkakor på svarta bananer.

Matlådor. Grundtips nummer ett brukar vara matlådor och ja, om du har för vana att lägga 80-150 kronor dagligen på lunch kommer matlådor spara dig mycket pengar.

Mer vego. Också ett väldigt vanligt förekommande tips. För vår del har vi blivit mer flexitarianer, då min familj inte är så förtjust i bara bönor och linser, men blandar jag i linser i köttfärsen så att det blir 50/50 är det ingen som klagar. Billigare, och minskar köttkonsumtionen.

Planera. Vi planerar vår veckomeny varje söndag och försöker då göra det med följande ”recept”: En dag kött, en dag kyckling, en dag fisk, en dag soppa, en vegetarisk, och en-två ”valfria” dagar. Vi planerar maten utifrån vad vi har hemma och vad som är på erbjudande för veckan, så att vi slipper panikköpa något som inte alls är på erbjudande.

Välj rätt butiker. Lågprisbutikernas som Willys och Lidl har generellt just lägre priser. Hemköp, Coop och Ica är generellt dyrare. Vi brukar storhandla på Willys, och sedan köper jag sådant som är på bra extrapris i de andra butikerna när tillfälle ges.

Köp kort datum. Många affärer har numera lådor med kort-datum-produkter. Här kan du spara 30-70 % av den ordinarie kostnaden. Men tänk på att bara köpa om det är något du kommer hinna använda – annars blir det bara dyrt trots det låga priset.

Odla eget. Du behöver inte ha någon enorm trädgård för att kunna odla lite eget. Odla t ex basilika i en kruka, eller ha en hink med körsbärstomater. Groddar är superenkelt att odla. Även potatis går utmärkt i hinkar. Se till att odla sådant du själv äter, annars blir det bara slöseri.

Baka. Om du äter mycket bröd finns det också en hel del pengar att spara på att baka eget. Att baka eget bröd kostar några få kronor. Från frukostfrallor till saftiga bröd, från hamburgerbröd till kanelbullar – det är billigare (och godare!) att göra eget. Min favoritbok för brödbak hittar du här.

När Cosmonomics bakar bröd...

Plocka. Blåbär, björnbär, hallon, äpplen, och svamp är alla exempel på saker som är dyrt i affär men gratis i våra skogar och trädgårdar. Har du inga egna äppelträd, hör med någon vän som har äppelträd i trädgården, eller leta i stan efter ”allmänna” träd. Ta sedan omhand om naturens skatter – frys in, safta, sylta, lägg in, torka, och så vidare.

Gör storkok. Använd till matlåda och till att ha extra matlådor i frysen efter behov. Med några matlådor i frysen slipper du dessutom hamna i ”äh vi tar hämtmat ikväll”, utan kan snabbt plocka fram när orken tryter.

Medvetna restaurangbesök. Gå inte på restaurang bara för att du inte orkar laga mat, eller på slentrian – gör ett aktivt val. Restaurang är dyrt och gräver snabbt hål i plånboken. Det betyder inte att det råder restaurangförbud, men att du ska gå på restaurang för att njuta av att någon annan lagar maten och upplevelsen runtikring, inte bara för att du är trött eller ”alltid gör det”.

Återigen ska de som siktar på att ”hoppa av ekorrhjulet” skämmas ögonen ur sig, den här gången efter att en arbetsmarknadsanalytiker i GP (hädanefter kallad ”tant”) får häva ur sig om solidaritet och hållbarhet.

De finns plötsligt överallt – i tv-inslag såväl som i lokaltidningar och veckotidningar. Helgbilagorna tycks dessutom ha sina huvudartiklar dedikerade till dem och de får, utan följdfrågor eller nyansering, fritt lägga ut orden om att deras väg är den rätta.

[….]

Gemensamt för dem alla är att de aktivt tar avstånd från förvärvsarbete och inte prioriterar finansiell självförsörjning.

Vad härligt att vi är överallt numera, vi som inte tycker att 40 timmars arbetsvecka i 40 år (eller mer!) med 40 % skatt och sen 40 % pension är vad livet går ut på. Jag kan väl inte riktigt hålla med, och framför allt tycker jag att de som intervjuas får gott om följdfrågor. Men okej, jag tycker att vissa andra grupper får bre ut sig ”överallt”, så vi kan ju alla ha olika upplevelser om vad som får ta plats.

Sedan undrar jag vilka grupper hon egentligen pratar om, när hon säger att det är folk som ”inte prioriterar finansiell självförsörjning”. Har jag missuppfattat hela artikeln till att handla om bidragstagarna som aldrig gör en arbetsdag i sina liv? Men det tror jag inte, för hennes definition av gruppen är etniska svenskar i yngre medelålder eller ännu yngre, ofta i medelstora städer – och det är inte den typiska bidragstagargruppen i Sverige idag. Således tror jag att hon menar FIRE-folk. Och vi är väldigt duktiga på det där med finansiell självförsörjning, så tant behöver inte oroa sig.

Man undrar ofta hur de försörjer sig, vilken arbetsgivare som betalar dem lön eller var de får sina eventuella kunder ifrån. Man undrar också hur deras framtida pension kommer att påverkas av deras livsval, och hur länge de kan fortsätta detta ”drömliv”.

Tant verkar ju i det här ha väldigt tydliga åsikter. Antingen försörjer de ju sig genom just en arbetsgivare (de kanske jobbar på distans, gig-ekonomi, det borde väl en arbetsmarknadsanalytiker ha koll på?) eller genom kunder (också på distans, eller genom att arbeta kortare perioder?), eller så har de inkomster eller tillgångar som de samlat ihop på något annat sätt. Vem vet, de kanske till och med har – flämt! – sparat. Och investerat. Och lever på avkastning. Tant kanske inte har hört talas om det, men det finns något som heter börsen.

Just pensionsfrågan tycker jag stöts och blöts vareviga gång någon i FIRE-sfären intervjuas, i alla fall. ”Men har ni tänkt på hur låga era pensioner blir?” Märkligt nog så har folk inom FIRE-sfären väldigt, väldigt ofta tänkt på det, och räknat med det. Vi ser generellt inte pensionen som något givet kommer finnas kvar när vi går i pension, utan en bonus. Vi tar hand om vår egen ekonomi.

Vi får veta att deras tidigare liv var en pina, jobbet var hemskt och att det var för stressigt. Hur stressigt blir det då att inte längre ha trygga inkomster, att inte ha planerat för sin pension, att sakna kollegor och vänner kring sig?

Vem vet, de kanske har löst inkomsterna på ett annat sätt? Och ja, pension skrev jag ju om innan. Och kanske har de vänner utanför jobbet? Tant kanske inte har det, men annat folk vet hur man skaffar sig bekanta på andra sätt än att prata skit på kafferasterna.

En hel del av ”avhopparna” har dessutom valt ett liv utan lönearbete. Bortsett från att detta drabbar deras framtida pension, så har de även valt att inte bidra med inkomstskatter till välfärden, trots att de är i sina bästa år och glatt utnyttjar välfärdsstatens alla förmåner och skattefinansierade tjänster.

Ärligt talat känns texten ganska osammanhängande i vem den handlar om. ”En hel del av ’avhopparna’”? Är man avhoppare om man fortsätter lönearbeta? Räknas alla vi som deltidsarbetar också som avhoppare, eftersom vi inte rakt av köper idén med heltidsjobb? Är inte avhoppande från traditionellt lönearbete en del av definitionen? Äh, jag vet inte.

Sedan kommer den invändning jag tycker syns i var och varannan intervju och artikel om folk som gör något annat än den vanliga 40-grejen, just att man ändå utnyttjar välfärdsstatens alla delar. Man står ju trots allt utanför och bidrar inte, hemska människor. Men är det sant? Visst betalas inte skatten in från lönen – men har man investeringar finns det kapitalskatt, och på varenda köp man gör ligger det moms, alltså skatt. Om man inte jobbar sig in i väggen, utan kan ta hand om sig själv, träna, vara ute, med mera, kanske man konsumerar mindre vård också? Har sina barn kortare dagar på förskola och fritids? Och åtminstone inom FIRE-sfären jobbar folk ändå, bara med helt annat än 8-17-jobb på kontor.

Din utbildning har du fått gratis och har den inte hjälpt dig på arbetsmarknaden så är det ditt eget fel. Det är du som då måste byta bana. Ta konsekvenserna av dina fel-val och gör nya men se till att ta ansvar för ditt liv, inte bara idag utan långsiktigt.

Men det är ju det folk gör. Folk som hoppar av ekorrhjulet och väljer något annat tar ansvar, för sig själva och sitt välmående. Dessutom är det så fruktansvärt oförskämt att säga att om din utbildning ”inte hjälpt dig på arbetsmarknaden så är det ditt eget fel” – visst finns det utbildningar som är högst tveksamma, men förändringar kan också ske på arbetsmarknaden – eller jobbet efteråt visar sig att det inte alls var vad man trodde (sjuksköterskor, poliser, socialarbetare, med flera). Det är vrickat föraktfullt att uttrycka sig på sätt som tanten gör.

”Ekorrhjulsavhopp” är inte en hållbar strategi – inte för individen och och definitivt inte för samhället och välfärden.

Nä, så stanna och slava och betala skatt tills din dödsdag. Det är fint att betala skatt, och egentligen är alla pengar statens. Faktiskt är hela du statens, och ditt jobb från vaggan till graven är att se till så att samhället går runt. Går du sönder på vägen är det ditt eget fel.

Herregud vilken smörja.

Och arbetsmarknadsanalytiker? Typiskt låtsasjobb som knappast har något större existensberättigande.

Den här månaden har det runnit ut pengar i massor. Det lite roliga och betydligt mer skrämmande är att utgiftsnivåerna som vi har denna månad var vad vi hade var och varannan månad för tre år sedan, när jag först började kolla vår ekonomi. Även efter att jag började tog det flera månader att successivt ställa om till det liv vi har nu, som tagit bort ca 25% av denna summa utan att det påverkat vår livsstil nämnvärt. Dessutom räknade jag inte riktigt på samma sätt från början och lyfte ut en del saker ur budgeten, vilket gör att siffrorna inte är helt rättvisande eftersom jag numera har med i princip allt i budgeten. Men ändå, att nästan vara uppe i samma utgiftssumma som för tre år sedan känns nu chockerande. Skillnaden är att vi vet exakt vad pengarna gått till.

Inkomster

På inkomstsidan hamnade maken återigen i att ha alldeles för många jourkompstimmar (efter att ha haft väldigt många jourer eftersom kollegor var sjuka, och även fått gå in under påsken) vilket ledde till tvångsutbetalning av jourkomp. Hans lön är således högre denna månad än vanligt. Min lön var lägre pga några dagars VAB. Jag har gjort en tårta och maken fick lite födelsedagspengar från sina föräldrar, vi får alltid en slant när vi fyller år av dem. På det hela taget en väldigt bra inkomstmånad.

Utgifter

Vi har haft flera stora kategorier denna månad. Vi håller på att bygga uterum (åh, det är så efterlängtat!) och det kostar givetvis. Bilen har varit inne på reparation och service, vilket snabbt drar iväg även om vi shoppade runt och hittade en billigare firma. Slutligen katten, som fick åka till veterinären och somna in, som också kostar (det fick mig att tänka på vad sjukvård hade kostat i Sverige, om den inte var ”gratis” av skattepengar). Barnen fick dessutom sina tredje TBE-vaccinationer och det är inte heller billigt. Mat har vi lagt lite mer på än vanligt.

Totalt sett landar vi dock ändå på en sparkvot om 60%, vilket vi som alltid är nöjda med. Makens nya jämförelsetal, det där vi ska jämföra vår sparsumma med ett ”förväntat sparande” ligger på 170%. Att det trots allt blir så mycket beror givetvis på de högre inkomsterna, tack vare makens utbetalning av jourkomp.

Investeringar

Börsen tuffar på uppåt igen. Våra innehav har gått upp och vi gjorde en del affärer som ser rätt bra ut nu när det går upp igen.

Hälsa

En väldigt frisk månad. Jag önskar att jag orkade träna mer men ofta är jag helt slut när kvällen kommer och barnen är i säng. Jag har dock varit ute och gått mycket med kompisar, vilket är jättemysigt.

Bloggen

Det var drygt 4 700 sidvisningar på bloggen, vilket är ganska stabilt för de senaste tre månaderna. Jag har upprätthållit mina två inlägg i veckan och förhoppningsvis har det varit intressant innehåll.

Den här månaden har jag inte klarat mitt mål om 500 ord om dagen, men å andra sidan har jag ägnat en hel del tid åt redigering av det jag redan skrivit. Eftersom jag skriver en serie kan jag inte skriva hur mycket som helst innan jag måste gå tillbaka och titta på vad jag skrivit tidigare, så att det inte blir hur tokigt som helst. Dessutom måste man ju förr eller senare redigera. Kanske borde mitt nyårslöfte omformuleras till att vara ”att syssla med skrivande på ett eller annat sätt” så ingår redigering också, men det är svårare att mäta.

Dela:

Vem är jag

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.