September är slut – jag har ärligt talat ingen aning om var den här månaden tog vägen. Det har varit behagligt mycket svalare än i augusti (och resten av sommaren), vilket jag njutit av. Det är lättare med bebisgos när det inte är trettio plus grader varmt.

Vardagen är igång helt och hållet igen. Maken jobbar och jobbar sedan lite till när han kommer hem, eftersom han ska disputera i december. Stora dottern går på förskola tjugo timmar i veckan, och jag är hemma med lilla dottern. Halva inkomsten är således från Försäkringskassan.

Inkomster. Lön och lite föräldrapenning för maken, föräldrapenning och 10% lön för mig, barnbidrag, lite loppisförsäljningar, samt returen av glassmaskinen. Något högre inkomster än årssnittet.

Årets sparmål. Av det satta sparmålet för året kunde vi skjuta in ytterligare 16%. Majoriteten går till Avanza för ytterligare aktieinvesteringar (dock inte köpt något än, kan väl tänkas luta åt att lite går in i Castellum, och i övrigt eventuellt några investmentbolag), men lite går till Lendify, och sedan har vi ju vårt barnsparande också.

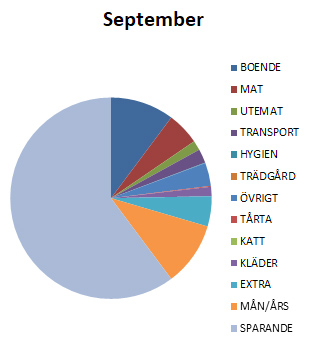

Utgifter och sparande för september.

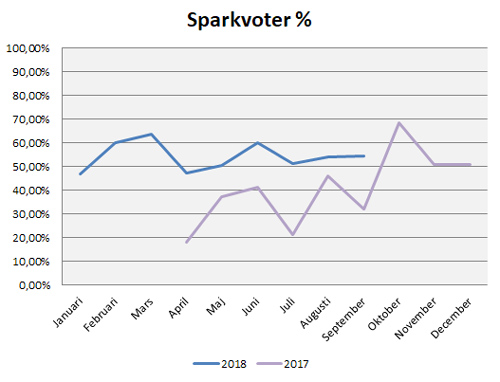

Sparkvot. Landar på hela 60,21% denna månad (årssnitt så här långt är 54%, mål över 40%). Vi har faktiskt varit ordentligt sparsamma! Den här månaden betalas dock en större årsavgift för en av våra försäkringar, och dessutom var vi på bröllop och det medförde ökade kostnader både för bil (parkering i Stockholm är så sinnessjukt dyrt, men vi hade inte så mycket till val för att kunna lämna av barnen hos mormor och morfar och sedan åka vidare till bröllopet som hölls på ett ställe utan andra kommunikationer) och boende (hotellnatt).

Maten blev lite lite mer än tänkt med mitt matprojekt eftersom vi hade namngivning för ena dottern. Med dessa extra utgifter som ”specialgrejer” har jag en förhoppning om att nästa månad kommer blir rejält billig. I oktober har vi inga försäkringar som ska betalas, och inga dyrare planer. Jag kommer fortsätta med mitt matprojekt, och se om vi kan komma in under 3 000 kr på mat i butik denna gång. Nästa månad går dock inkomsterna ner en bit p g a lite mindre ut i föräldrapenning för min del, så vi får se vad det hela slutar på. Den som lever får se!

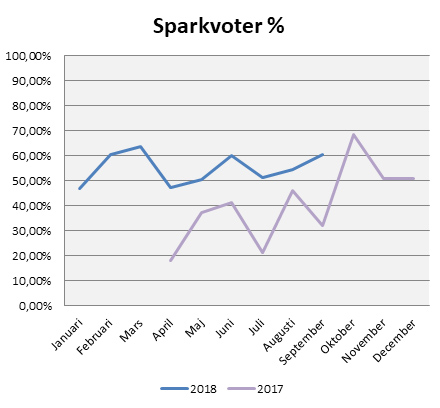

Sparkvot i september jämfört med tidigare månader och 2017.

Utdelningar. Utdelning från Realty Income som vanligt, samt utdelning från Castellum på nästan 280 kr. Det är inte ett av våra större innehav, därav planerad ökning i dem. Barnen har en lite större post i Castellum (Inte heller deras största, men de har betydligt färre innehav) och deras utdelning investerades i en liten post i Svolder. Vi har också fått en återbetalning på ett av våra lån i Trine, som kommer investeras i något nytt Trine-projekt framöver.

Företaget. Två fakturor skickade denna månad, en för min del och en för makens. Min var en stor försäljning av rättigheterna till de kompendier med medicinanteckningar jag skapat under min tid på läkarprogrammet, till ett företag som håller på med pedagogiskt material för läkarstudenter. Känns riktigt bra att de får leva vidare.

Hälsa. Med en bebis och en treåring är det inte helt enkelt att få till träningen, men mitt mål är ändå tre pass med appen Fitbit Coach i veckan. Under september har jag hunnit med elva pass, så inte nått målet men får väl ändå vara ganska nöjd. Utöver det har jag gått 432 700 steg den senaste månaden, alltså ett snitt på 14 800 steg om dagen. Bästa dagen var 25 385 steg!

Stora tjejen har börjat på Knatteskutt Dans denna månad, till hennes stora glädje. Där måste en förälder vara med, så det är 40 min aktiv tid en gång i veckan också. Maken kör innebandy en gång i veckan, och går lika mycket som jag eller mer.

Stressnivåerna är höga framför allt för maken, på grund av den stundande disputationen. Inte så hälsosamt, men målet börjar komma inom synhåll åtminstone.

Sammanfattning. En bra månad vad gäller sparsamhet, inte riktigt lika bra på stressidan.

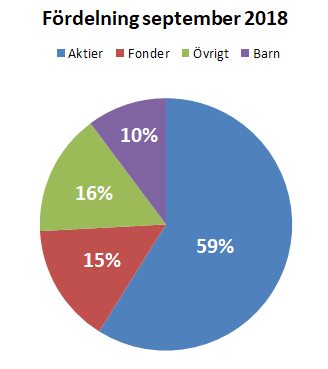

Vårt sparande har flera olika delar för att risksprida. Huvuddelen består av aktier, varav majoriteten är i en utdelningsportfölj där tanken är att det ska vara förhållandevis stora bolag med stabil utdelning. Vi har också en mindre riskportfölj där vi får investera i bolag som inte är lika stabila, och som inte har utdelning. Tidigare har riskportföljen varit en betydligt mycket större del, när bara min make var involverad, men nu jobbar vi för att öka utdelningsportföljen, och fördelningen är ca 65% i utdelningsportföljen och 35% i risk i nuläget (i början av året var det istället 40/60 så det går helt klart åt rätt håll). Totalt sett utgör aktierna nästan 60% av portföljen. Aktierna kollar vi av i en större kontroll månatligen, men vi är nog inloggade och kollar dem oftare än vad som egentligen behövs också…

För att sprida riskerna har vi en bottenplatta på 15% bestående av fonder. Denna fonddel innehåller både passiva indexfonder, såsom Länsförsäkringars globala indexfond, en Asienfond och några fonder med mer riktat innehav, t ex Swedbank Robur Ny Teknik, liksom aktivt förvaltade fonder med högre avgift. Samtliga fonder är tänkta att utvärderas årligen, men får i övrigt mest ligga och jobba för sig själv. Fonderna utgör runt 15% av investeringarna.

Uppdelningen i vår portfölj.

Övrigt innehåller t ex vår buffert som ligger på ett bankkonto (således endast ett sparande, inte en investering) och är lättillgängligt, en mindre post på Lendify, investeringar i Trine, och några innehav i olistade bolag. Utgör också runt 15% av innehavet.

Barnspar ligger väl egentligen utanför vårt eget sparande, då vi räknar det som barnens pengar i framtiden, men det är ju fortfarande en del av sparandet och investeringarna. Sparandet till barnen har vi lagt upp som så att vi sätter in en större bottenplatta i samband med födseln, och därefter sparar vi lite mindre (i dagsläget 500 kr) varje månad. Även födelsedagspengar och liknande sätts in här. Vi sparar till barnen i en blandning av aktier och fonder, där merparten utgörs av aktier i investmentbolag och fonderna är globalfonder för en bredare riskspridning. Barnens portfölj utgör 10% av vårt innehav i dagsläget.

Eftersom vi fyller på i de olika delarna förhållandevis jämt mot hur stor andel de utgör i den totala portföljen så ändras det inte procentuellt så där väldigt mycket över tid.

Den här avstämningen kommer jättesent eftersom bloggen inte hade startat vid månadsskiftet, men here it is anyway. Eftersom den här bloggen inte är anonym kommer jag inte gå in på exakta siffror för hur mycket vi sparar och liknande, utan ta det mesta i procent.

Årets sparmål. Räknat på vad vi haft kvar efter de löpande kostnaderna är vi nu uppe i detta mål, trots att det sattes rätt högt. Meeeen sen har vi gjort investeringar i bl a solceller, ett trädäck, och en vidgjord sektion med odlingslådor i trädgården, som tagits från sparpengarna, så sammantaget är det vi verkligen har kvar ungefär hälften av sparmålet. På åtta månader är jag väldigt nöjd med den summan, inte minst med tanke på att solceller är just en investering som kommer betala sig med tiden.

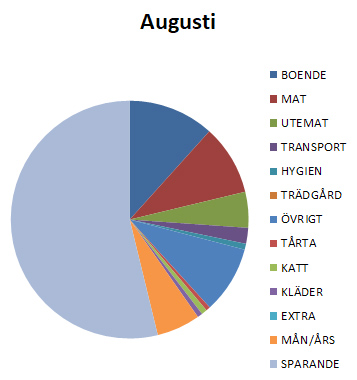

Uppdelning på utgifter/sparande under augusti 2018.

Sparkvot. Sparkvoten för månaden landar på 53,84%. Målet över året är ett snitt på 40%, så det klarar vi med råge. Det blir lite tuffare med inkomsterna framöver eftersom jag går på föräldrapenning istället för lön nu, men samtidigt är det inte längre semester – det gick betydligt mer på semestern än under vanliga vardagar, framför allt på utemat.

Sparkvoter för året, jämfört med 2017 sedan jag började registrera detta.

Utdelning. Månadens enda utdelning kom från Realty Income. Ingen stor summa men eftersom de delar ut varje månad blir det en trevlig extrapeng och totalsumman över året är faktiskt rejäl. Dessutom ökade vi i RI för någon månad sedan. Vårt utdelningsmål för året uppnåddes redan i maj, så nu planerar jag mest för nästa år, då jag kommer ha ett mål på nästan det dubbla mot årets. All utdelning återinvesteras givetvis för ränta-på-ränta-effekt.

Totalt sett var augusti en semestermånad med ganska mycket pengar ut, men med en fullt godkänd sparkvot p g a höga inkomster trots allt.

Dela:

Vem är jag

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.