Jag hoppas att 2021 varit ett bra år för er — för min del har det varit ett omtumlande år, med husköp, husförsäljning, flytt, graviditet, och bebis, ovanpå allt det vanliga som det är med småbarn och jobb. Det har varit ett toppenår på vissa sätt (älskade lilla L som kom till oss i oktober, många härliga ögonblick med familjen och vänner) och ett ganska kasst år på andra sätt (nästan in i väggen, ohållbar arbetssituation, sjukskrivning, en väldigt jobbig graviditet). Men så är det, livet är både upp och ner, ibland samtidigt.

Det här är den sista veckan på årsutmaningen, och det är dags att utvärdera året. Oavsett om du följt med i årsutmaningen eller inte så är det en bra sak att följa upp och utvärdera året som varit, för att kunna göra justeringar inför året som kommer. Vet man inte var man är är det svårt att ta ut en riktning för var man ska.

Exempel på saker att se över gällande ekonomin:

Inkomster. Hur har inkomsterna sett ut över året, och hur har de varierat? Finns det inkomstkällor att öka på, eller faktiskt några att ta bort för att de inte ger tillräckligt i relation till tiden de tar?

Utgifter. Vilken/vilka utgiftsposter har varit störst? Hur mycket har ni lagt på boende, mat, transport, och andra kategorier som du valt? Är det något du vill sätta upp ett mål för inför nästa år?

Sparande/sparkvot. Hur mycket har ni sparat under året? Vad har ni gjort med de pengar ni fått över? Vad är målet för det kommande året?

Investeringar. Hur har era investerade pengar avkastat under året? Vill ni göra någon förändring till nästa år? Är ni nöjda med riskprofilen, eller vill ni öka/minska risken? Om ni har aktier med utdelning, har ni nått ett eventuellt mål gällande utdelningarna?

Allmänt. Har du/ni arbetat åt det håll ni vill, mot de mål ni satt upp och de planer ni har?

Utöver det rent ekonomiska brukar jag tycka om att se tillbaka på året i övrigt också:

Familjen. Hur mår du/familjen? Hur har ni mått över året? Är det något ni vill ändra på inför kommande år?

Jobbet. Trivs du på jobb, har det varit ett bra år?

Hobbies. Vad har du ägnat din fritid åt?

Hälsa. Hur har hälsan varit för din eller familjens del? Har du tränat så mycket som du velat, skött eventuell medicinering, ätit som du tycker att du vill äta, och så vidare?

Skriv gärna ner er utvärdering så att den finns på pränt. Det är roligt att titta tillbaka senare år och fundera på var man varit och hur långt man kommit.

Fundera sedan gärna över året som kommer. Sätt upp mål för ekonomin, familjen, jobbet, hobbies och hälsa, och om det är något mer som är viktigt för dig.

Kanske vill du sätta mål för hur stort sparandet ska vara över året, eller att du ska förändra ditt arbetssätt på något sätt, eller om ni planerar att utöka familjen, eller kanske ska du springa en viss distans innan året är slut? Vilka mål som är viktiga för just dig (och din eventuella familj) kan bara du säga.

Utan mål är det svårt att veta om man nått dem.

Jag hoppas att ni där ute arbetar med era drömmar och lever era liv efter vad just ni tycker är viktigt. Livet är en resa.

Sparkvoten för augusti landade på drygt 2%. Ska jag vara helt ärlig så är jag nöjd att vi alls gick plus, med tanke på alla extrakostnader som kom av att vi flyttade, och som dessutom sammanföll med en månad som har en del årskostnader i försäkringsväg.

Vi la om golv i tre rum eftersom de gamla golven var slitna, och det blev enhetligt och snyggt med samma golv i alla tre sovrummen. Men golv är inte billigt.

Vi målade om i de tre rummen där vi bytte golv, och i hallen/allrummet. Färg, även sådan köpt på rea, är inte helt billigt heller.

Yngsta dotterns barnförsäkring betalades. Varje år funderar jag över våra försäkringar men jag har hittills inte kunnat förmå mig själv att säga upp barnförsäkringarna. Jag är inte särskilt vidskeplig av mig, men det känns som att säga upp dem är att be om problem… Så de löper vidare, med samma resonemang om ett par andra försäkringar.

Dessutom löper ju just nu ett överbryggnadslån, ett lån på nya huset, och ett lån på gamla huset. En herrans massa lån, och överbryggnadslånet är ju inte sådär fördelaktigt som de 1,07% i två år som vi fick till på det nya husets lån. September månads räntekostnader är riktigt tråkiga, men sedan är det ju slut på det i och med överlämningen av huset den första oktober.

”Nya” grejer till huset har i princip uteslutande köpts på Marketplace. Skrivbord och skrivbordsstol till äldsta dottern (som växt ur barnbordet och barnstolarna hon hade i gamla huset), en loftsäng, hurtsar till allrummets pysseldel, och en ny garderob till barnens rum. Även om priset blivit mellan 1/5 och hälften av vad det hade kostat nytt blir det givetvis också pengar.

En hel del har jag fått iväg på loppis/Marketplace också, är väl uppe i drygt 2 500 kr in på det sättet. Det är trevliga pengar in och grejerna kommer till användning. Win-win.

Så det är läget just nu. Och utöver ekonomi så innebär ju flytt en helt vrickad stress och tyngd. Bloggen är inte högst upp på priolistan, men jag ska försöka fortsätta skriva regelbundet.

Förra veckan var vi på Legoland och för första gången på länge (det här året åtminstone) blev det inget torsdagsinlägg. Det var helt enkelt prioriterat att njuta med barnen på semestern före att skriva blogginlägg 🙂 Det blev en helt fantastisk vecka i Danmark, med besök på Legoland och på Wowpark, med massor av upplevelser och skratt och glädje.

Inkomster

Nära nog ”som vanligt” fick maken tvångsutbetalt jourtimmar efter hektiska helgjourer på sistone. Själv fick jag en skvätt semesterersättning eftersom min semester började de sista dagarna i juni. Totalt sett en bra månad med näst högsta inkomsterna vi haft detta året.

Utgifter

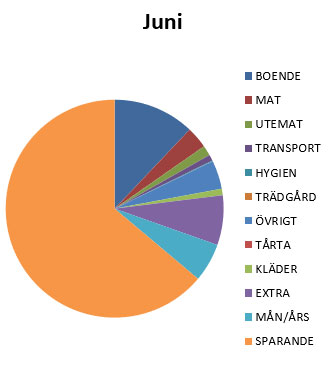

De största utgifterna var hemförsäkringen på nästan 6 000 kr, förnyelser av Dropbox för både mig och maken, och i övrigt egentligen bara det jag kallar ”extravaganser” i budgeten, aka semesterkostnader — boende i Billund, årskort på Legoland, entré på Wowpark, och färjan hem från Danmark. Det är så klart inte gratis att åka på en så härlig vecka som vi hade, men det var värt varenda krona. Dessutom var det betydligt billigare än att åka på valfri charter motsvarande tid. Kostnaden för boendet bidrog kraftigt till att hålla utgifterna nere (totalt sett 5 000 kr för boende måndag-lördag), och vi kunde då också handla maten på Netto 300 m bort och därmed ha rätt vettiga matkostnader för veckan (men det hamnar i juli-budgeten…). Matkostnaderna för juni landade på 3 500 kr i butik och 1 600 kr för ”utemat”. Jordgubbar, som jag lägger under utemat eftersom de handlas på annat ställe än i butik, stod för en inte helt oansenlig del, liksom färska lokalproducerade tomater från Askeby (innan våra egna är klara), och bigaråer. Är det sommar så är det. Och jag tycker att totalen om 5 100 kr är helt acceptabelt som matkostnad för en familj på fyra. Totalt sett landade vi på en sparkvot om 63 %, och ett sparande jämte vårt uppsatta mål i kronor om 175 %.

Utgifter och sparande juni 2021.

Investeringar

Den här månaden pausade vi faktiskt alla investeringar. I och med att vi ska flytta så blir det en del merkostnader och ett par saker kommer behöva fixas relativt omgående i det nya huset (bland annat har halva huset ”gammal” el med ojordade uttag och den gamla tidens säkringar, och ojordade uttag vill vi inte ha med småbarn). Därför har vi pausat de automatiska överföringarna och har inte lagt in mer pengar i våra investeringar, för att istället ha kontanter tillgängliga inför hösten. Barnens sparande fortsätter dock som vanligt.

Skrivande

Jag har skrivit 20 000 ord på tredje boken i The Elemental Saga-serien! Känns riktigt bra. Under juni var min första bok hos min line-editor, så jag har inte jobbat med den.

Bloggen

5 400 sidvisningar på bloggen den här månaden. Populäraste inläggen var:

Maj, denna härliga månad. Älskar maj för alla löften den har om sommaren som komma skall. Denna maj har dock varit ganska tråkigt kall större delen av tiden, men nu mot slutet vände det äntligen. Från att ha gått i vantar och höstjacka med tjock tröja under (eller fullt regnställ och regnstövlar) blev det klänning-och-sandaler-väder.

Vår maj har varit mycket, mycket intensiv. Vi hittade ett hus på ”kommande” på Hemnet och mäklaren hörde av sig och sa att det skulle bli visning. Vi gick på den, tyckte mycket om huset, det blev budgivning och från en dag till nästa köpte vi ett nytt hus efter att ha letat i över ett halvår (vilket ändå är betydligt kortare tid än när vi köpte vårt nuvarande hus, vilket tog tre år innan vi hittade rätt). Vårt eget hus har legat ute på mäklarens hemsida sedan i januari som kommande, men nu blev det på riktigt – besiktning, ny utefotografering (för som de flesta trädgårdar är vår bättre i försommargrönska än snötäckt), och rensning/städning inför visning. Samtidigt började vi jaga ny skolplats och förskoleplats (det tidigare blev ett stort antal samtal till kommunen), och diverse annat som plötsligt behövde göras. Inför visningen tog vi in på hotell när vi väl hade städat huset till perfektion (för att våra två barn annars gör kaos på en halvtimme och det funkar inte att visningsstäda ett hus med dem hemma) och åt ute samt hos släkt. Det har gjort att kostnaderna för månaden är betydligt högre än vad de hade varit för en mer vanlig månad.

Inkomster

Maken fick återigen en del jourkomp utbetalat (bland annat efter en hysterisk jourhelg där han jobbade runt trettiofem timmar från fredag lunch till söndag kväll), och jag fick typ 135 kr extra som retroaktiv lönehöjning. Whoop. Jag har sålt en del gammal kurslitteratur och sen är det den lilla potten från Försäkringskassan som alltid (några halvdagar föräldraledigt + barnbidrag). Sammantaget en väldigt bra månad inkomstmässigt, årets näst högsta.

Utgifter

Det har blivit en hel del utgifter som är kopplade till husköp och husförsäljning, som noterat ovan. Hemnet-annonsen gick på runt 4 000 kr, och sen tog vi en hotellnatt för att inte stöka till huset inför visningen, och vi åt då också ute en kväll. I samband med att vi köpte huset åt vi också ute för att fira. Utematen har därför blivit 3 200 kr och mycket högre än den brukar vara. Matkostnaden i butik gick på 4 100 kr, så det var helt okej.

Den för månaden största utgiften var makens nya cykel. Hans gamla trillade bokstavligen i bitar (faktiskt bokstavligen, helt livsfarligt) och vad gäller just cykel, som ändå används dagligen här och som kommer användas i åratal framöver, tycker vi inte att det är lönt med en begagnad. Så det blev en ny och superfin cykel som kostade 9 000 kr. Sen var det lite fordonsskatt och sånt tråkigt som skulle betalas, så transportkostnaden för månaden blev 14 000 kr.

Vi har också bokat in stora tjejen för ett läger i sommar, och maken har köpt årskort till hockeyn för nästa säsong. Och så drog jag till med en line-edit på mitt romanmanus, och även om det kommer läggas på mitt företag så belastar det just nu vår månadsbudget. Så många utgifter har det varit.

Sammantaget har vi ändå fått till en sparkvot på 49,4 % i och med höga inkomster för månaden, och 135 % av det målsparande vi har satt för oss själva varje månad.

Skrivande

Efter att ha tagit en paus från skrivandet och redigerandet blev jag för någon vecka sedan klar med min editors kommentarer på manuset. Nu är det line-edits och copy (alltså meningsuppbyggnad, stavning och grammatik) som väntar som sista steg. Det går framåt!

Bloggen

5 400 besökare på bloggen. Det ligger ganska stabilt 🙂

Ganska ”normala” inkomster – min lön, makens lön, Försäkringskassan med barnbidrag och den halvdag i veckan jag är föräldraledig. En liten födelsedagspeng till maken som fyllde trettiofem, och lite pengar på en försäkring. Näst lägsta inkomsterna för året, och något under snittet för 2020.

Utgifter

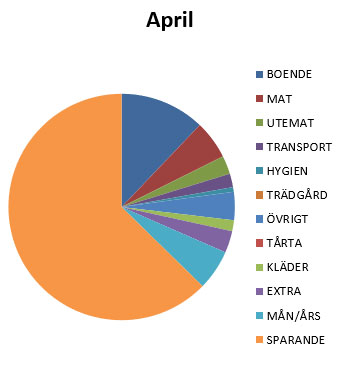

Inga extrema utgifter någonstans. En faktura från SaveEnergy som vi till slut betalade trots att företaget på alla sätt suger och vägrar erkänna när de gjort fel (deras kundservice är under all kritik – att få tag på dem ordentligt tog tre månader av idogt ringande och mailande!). Men nu har vi lagt det bakom oss. Matkostnaderna landade på 4 700 kr i butik och ytterligare 2 000 kr i ”utemat”, där den största var vår påskbuffé på Stångs som var helt fantastisk. Vi har lagt en tusenlapp på Giving People, och jag har köpt en Apple penna till min Ipad (och ritar nu för fullt), men den kostnaden kommer gå på företaget eftersom det är en typisk grej jag använder i företaget. Vi har också betalt halva kostnaden för huset i Danmark för semestern (mer om det i ett framtida inlägg).

Totalt sett har vi för april en sparkvot på knappt 62,5 % vilket jag är fullt nöjd med, och jämfört med summan vi satt att vi ska spara varje månad ligger vi på 134 %.

Utgifter och sparande april 2021.

Investeringar

Jaaaaa, det är ju inte så mycket att kommentera. Den bisarra uppgången bara fortsätter. Vårt största innehav – Investor – går bra vilket drar upp portföljen. Även övriga innehav tuggar på uppåt och portföljen är värd bra mycket mer nu än den var när året började. Vi får, som jag konstaterat tidigare, se hur länge det håller. Vad blir nästa svarta svan?

Vi fortsätter i alla fall att köpa in våra månatliga fonder, och gör köp i aktier där vi ändå kan tycka att det finns ett utrymme för ökning.

Bloggen

6 100 besök på bloggen, jämfört med 5 400 besök förra året samma månad. I både mars och april har det varit fokus på en hel del annat än bloggen, men jag skriver inlägg när jag känner för det och håller mig till de två inlägg i veckan jag tycker passar mig bra. Jag hoppas ni fortsätter finna bloggen intressant! Mest populära inlägg:

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.