Innehåller kod för Hygglo och värvningslänk för Refunder

Dags för vecka 18 av Årsutmaningen – och dags att titta lite extra på inkomstsidan. Vilket är egentligen viktigast – inkomster eller utgifter – är en diskussion man kan ha i evigheter. Oavsett hur hög lön man har kan man aldrig bli ekonomiskt fri om man samtidigt gör av med lika mycket (eller mer) pengar. Å andra sidan är det väldigt svårt att nå någon högre sparkvot om man lever med väldigt låg inkomst, oavsett hur mycket man försöker hålla i slantarna. Viktigast av allt är det som på engelska kallas ”the gap” – gapet mellan inkomster och utgifter. Om inkomsterna överstiger utgifterna blir man förr eller senare finansiellt fri, och hur lång tid det tar beror på hur stort gapet är (den som sparar 100 % av sin inkomst är ju egentligen finansiellt fri redan).

För de allra flesta är lönen den främsta inkomsten. Utöver det kan man även ha inkomster från till exempel försäkringskassan (antingen för sig själv i form av sjukpenning eller liknande, eller för eventuella barn såsom barnbidrag och VAB), a-kassa, och diverse andra bidragsdelar. Men vad kan man göra utöver det? Hur kan man få in ytterligare inkomster?

1. Utöka ditt nuvarande jobb

I en del fall funkar det här. Ta extrapass, öka upp din arbetstid (om man inte redan jobbar 100 %), eller ta på dig ytterligare arbetsuppgifter. Ofta är det ett enklare sätt än att gå ut och jaga nytt jobb. Prata med chefen och kolla om det går att göra något extra.

2. Hitta ett sidojobb

Dela ut tidningar eller reklam är ju ett klassiskt tips, men man kan också söka jobb i till exempel äldreomsorgen, eller om man har något särskild kunskap som man kan sätta i arbete. Kan du undervisa andra i något, vara läxhjälp, eller passa barn? Eller kanske gillar du djur och kan bli husdjursvakt?

3. Betalda undersökningar

Det finns gott om paneler man kan registrera sig på, där man svarar på kortare eller längre undersökningar och därigenom tjänar pengar eller presentkort. Exempel på paneler:

Det här fungerar givetvis inte månad in och månad ut, men de allra flesta har grejer som ligger och skräpar hemma som skulle kunna göras om till pengar. Sälj på Blocket, Facebook Marketplace, Tradera, eller i någon lokal köp-och-sälj-grupp. Eller, när det inte är pandemi, en fysisk loppis?

5. Hyr ut din bostad

Har du ett rum du kan hyra ut via Air BnB eller någon annan uthyrare över helgen, eller när du själv är bortrest. Kanske tillbringar du sommaren i en sommarstuga, och lämnar lägenheten eller huset ledigt för att andra ska kunna bo där istället? Eller kanske kan du dela ditt boende med en inneboende för att sänka dina boendekostnader?

6. Sälj tjänster på nätet

Gillar du att fotografera kan du sälja bilder på nätet. Gillar du att skriva kan man bli frilansskribent. Kan du något annat språk kan du jobba med att översätta texter. Eller kan du bygga hemsidor? Klippa Youtube-videos? Det finns gott om möjligheter att sälja sina tjänster på nätet. Du kan också hyra ut prylar via nätet, t ex via Hygglo (använd kod svart-björk-121a så får du 50 kr att hyra för, och jag 50 kr).

7. Skapa en blogg, hemsida, eller Youtubekanal

Skapa en hemsida med affiliate-länkar som kan bli en extra inkomstkälla. Eller skriv om något där du kan få sponsorer. Du kan också göra videos till Youtube.

8. Hjälp andra

Klipp gräset åt grannarna, hjälp till att köra till återvinningscentralen, baka eller laga mat åt andra, erbjud barnpassning. Fantasin sätter gränser för vad du kan hjälpa andra med.

9. Panta burkar

Många slänger pantburkar på gator och i naturen. Plocka och panta. Träning och en liten inkomst i ett!

10. Utbilda dig till något som ger inkomst

Massageterapeut, personlig tränare, lär dig programmera – möjligheterna är stora och man behöver inte gå på universitetet för att lära sig. Youtube är fyllt av instruktionsvideos, och internet i sig fyllt med massor av undervisning.

Här är några idéer för saker man kan göra för att få en extrainkomst utöver den vanliga lönen. Fundera över vad som passar dig. Tänk på att det ska passa med ditt liv i övrigt – jobba dig inte in i väggen för att utöka din sparkvot med ett par procent. Ibland får man acceptera att ens inkomster under en period är sämre – ofta i åren då man har småbarn – men livet måste också balansera. Lagom är bäst.

Utöver ovanstående kan man givetvis räkna investeringar på börsen med avkastning och utdelningar som extrainkomster, liksom att låna ut pengar via t ex Lendify, eller starta ett eget företag. Jag har inte tagit med dessa eftersom företag täcks i ett senare inlägg, och för att investeringar kräver att man redan har pengar. Detta handlar om att skaffa nya fräscha pengar när man inte har så mycket.

Februari var en klart bättre månad efter Covid-månaden januari. Samma dag som jag kom tillbaka till jobb började jag träna en massa av mina kollegor på vårdcentralen för att vi skulle göra Jerusalema Challenge. Det var mycket, mycket roligt och gav väldigt positiva effekter på sammanhållningen i hela personalgruppen. Resultatet av våra övningar finns här.

Jerusalema Challenge med min vårdcentral!

Inkomster

Maken fick en del jourkomp utbetalat (det blir tvångsutbetalat när det är över 300 jourkompstimmar liggande), medan jag fick lite lägre lön eftersom jag var sjuk i januari. Med flex, studietid, och en del arbete hemifrån blev det dock minimalt med frånvaro trots att jag inte var fysiskt på jobb på nästan 2,5 vecka. Plockade ut karensersättningen från Försäkringskassan också, lite högre än sist jag tog ut den. Utöver det tog jag ut drygt 600 kr i cashback från Refunder, vilket alltid är trevliga extrapengar. Totalt något över medelinkomsten för 2020.

Utgifter

Utgifterna blev faktiskt rätt milda under månaden. Maken tappade sin mobil i toaletten (usch) och tvingades köpa en ny eftersom den gamla tydligen också tyckte det var usch att bada. Matkostnaderna landade på 3 500 kr i butik och knappt 1 000 kr ”utemat”. Vi köpte en ny luftavfuktare till källaren, då den gamla gav upp efter nästan exakt sex års dygnet-runt-användning.

Sparkvoten blev totalt 63 %, vilket är en mycket bra siffra och väger upp för den sämre siffran i januari. Jämfört med den summa vi sagt att vi ska spara varje månad blev det 150 %.

Investeringar

Det tuffar på. Nya ATH. Inte så att vi är några briljanta investerare, utan det är ju helt baserat på att hela världen verkar köra TINA-principen (There Is No Alternative) och därför går börsen upp. Och upp.

Hälsa

Bättre månad, även om båda varit lite trötta efter Covid. Träningen har kommit igång igen. Snittat 10 700 steg dagligen.

Skrivande

Min bok kom tillbaka från editorn med följande trevliga meddelande. Massor av ändringar att genomföra i boken, men ändå. Det kändes väldigt bra att höra att det inte var totalt skräp 😀

Feedback från min editor på The Lost Wings

Så nu fortsätter jag redigera, och samtidigt jobbar jag vidare med översättningen av bok 2 till engelska, och skriver på bok 3. Mycket att hålla i huvudet samtidigt, men det är kul och det går framåt.

Bloggen

6 800 sidvisningar under februari (6 000 förra året).

Okej, efter att i årssammanfattningen nöjt ha konstaterat att vi klarat oss undan Covid, blev vi givetvis sjuka i Covid. Det är oklart om det var barnen som drog hem smittan från dagis, då de var sjuka i en märklig magsjuka dagarna innan jag blev dålig med feber, eller om jag dragit hem det från jobb, men Covid-positiv blev jag i alla fall i mitten av januari. Det blev som tur var en mild sjukdom, där min trettioniogradiga feber bara varade ett dygn, därefter mest hosta och snorig – en halvjobbig förkylning. Tuffast var väl egentligen att ha barnen hemma i en vecka då både jag och maken var mer eller mindre sjuka, medan de var väldigt pigga.

Nu har vi i alla fall haft det, och tack och lov blev det inte så illa.

Inkomster

Eftersom min sjukdom inte gick in i systemet förrän efter lönekörningen blir det påverkan först på nästa lön. Makens hanns dock med, så hans var ett par tusen lägre än den annars skulle varit. På det hela taget ligger januariinkomsterna en bit under medelinkomsten för 2020, eftersom vi inte hade så mycket extra utöver lönen in. Barnbidrag och minimal föräldrapenning för egen del.

Utgifter

Det blev en del stora utgifter i januari. Värmesystemet i källaren slutade fungera i december dagarna innan jul och behövde fixas, vilket till vår förvåning och tacksamhet (eftersom mina föräldrar kom över julen och bor i gästrummet i källaren, som antingen annars var bastuhett eller iskallt) faktiskt gjordes innan jul. 16 000 kr blev det, men det var inte så mycket att diskutera – det var inte något vi kunde byta själva.

Vi bokade faktiskt också en resa i november till Kanarieöarna, och betalade handpenningen på det. Charter med två kids, love it (faktiskt, helt ärligt). Ser otroligt mycket fram emot det. En försäkring hade sin årsförnyelse i januari också på ett par tusen.

Matkostnaderna landade på 6 200 kr, där den största grejen var vår första beställning av en köttlåda från Gårdssällskapet (1 495 kr). Det var en himla trevlig låda, och vi lär inte behöva köpa kött på ett tag…

Sparkvoten blev i och med allt detta relativt låg – 28,8 %. Vi hoppas på bättring till nästa månad, men förhoppningsvis har vi då inte ett värmesystem som brakar samman…

Investeringar

Med liten marginal nådde vi ett nytt ATH, delvis tack vare nyspar men också börsuppgång.

Hälsa

Nja. Covid bekräftat för oss vuxna, barnen hade sin skumma magsjuka som kanske eller kanske inte var Covid. Men ändå tacksamt att vi inte blev sjukare. Förutom första veckan då jag var rätt tagen av Covid så har jag ändå lyckats hålla 10 000 steg i princip varje dag, med promenader i närområdet. Någon träning har det inte blivit alls sedan Covid.

I januari släppte jag min bok om Studieteknik, vilket sedan faktiskt sålt ett gäng ex – jag är så stolt! Jag har översatt min roman till engelska och blev färdig med det (tack Covid) precis innan månadsskiftet. Via en av mina skriv-grupper på Facebook hittade jag en editor som nu har den engelska versionen och ska återkomma med feedback inom tre veckor, mycket spännande och mycket nervöst! Min författar-sida CamillaVavruch.com är också live.

Bloggen

7 600 besök under januari (9 800 i januari 2020). Jag har påbörjat Årsutmaningen vilket inte genererar så mycket kommentarer, men däremot ett helt gäng nya mottagare av nyhetsbrevet. Välkomna!

Dags för ett nytt år. Jag hoppas intensivt att det blir bättre än det förra.

Vi satte upp mål även förra året, och har följt upp hur de gick, men jag skrev dem inte på bloggen vilket känns lite synd. 2019 skrev jag om våra mål på bloggen, så nu skriver jag om våra mål för 2021 här.

Ekonomi

Vi har satt upp ett nytt sparmål igen, det är första grejen vi gör varje år. Förra året slog vi sparmålet med 29 %, delvis på grund av att vi fick en extra hoper pengar i julklapp, men allra mest för att vi faktiskt sparade en herrans massa pengar förra året. Vi hade klarat vårt mål i vilket fall som helst, vilket jag är stolt över. För det här året har vi höjt sparmålet med ytterligare 12,5%.

Utdelningsmålet är satt till 42 000 kr. Det återstår att se om företagen som förra året lät bli att ge ut utdelningar startar upp igen det här året, och hur utdelningen i så fall blir.

Investera alla utdelningar. Vi plockar inte ut något från börsen när det väl satts in där, och för utdelningarna gäller samma sak. De behöver dock inte återinvesteras i samma aktier.

En sparkvot på i snitt minst 40 % över året. Jag (för det är mest jag som bryr mig om sparkvot) tycker att det är ett lagom mål, där vi inte försakar något men samtidigt sparar gott om pengar varje månad.

Något mål för hur våra portföljer ska gå sätter vi inte och det beror givetvis på att vi inte vet hur börsen går. Någon-några procentenheter bättre än börsen är och har varit målet de senaste åren, och det har vi lyckats med. Lyckas vi inte med det över tid får vi lägga över pengarna i indexfonder istället…

Hushåll

I vår och sommar utmana oss själva att ha så lite sopor som det går. Innan yngsta dottern föddes var vi nere på 3-6 kg/månad under sommarmånaderna (då vi gjorde bokashi av matsvinnet, och återvann nästan allt annat), men när man har ett barn med blöjor är det svårare. Ny utmaning på detta i sommar.

Fortsätta hålla nere matsvinnet på de låga nivåer vi numera lyckats trycka ner dem till. Detta är något jag är stolt över.

Jobb

Göra klart mitt första år av specialisttjänstgöring.

Publicera minst en, helst två, vetenskapliga artiklar, varav en den sista i min avhandling. Om den sistnämnda är färdig nog att skickas till tidskrift innan årets slut kommer jag också vara nöjd.

Genomföra en eller två forskningskurser.

Om konferenserna börjat köras igen, presentera ett abstract på en sådan konferens.

Renoveringar/huset

Eventuellt hitta ett nytt hus att flytta till. Vi har av olika skäl bestämt oss för att flytta, men kommer inte göra det med mindre än att vi hittar Det huset.

Renovera yttertrappan.

Hälsa

Hålla mig på min målvikt som jag nådde i december.

Gå 10 000 steg om dagen i snitt.

Träna minst tre gånger i veckan, antingen hemma eller på gym (om Covid-restriktionerna börjar tillåta det senare igen).

Bloggen

Skriva inlägg varje vecka för Årsutmaningen, och förhoppningsvis inspirera folk till att göra förändringar i sina liv.

90 000 unika sidvisningar över året. Jag ökade med 15 % mellan 2019 och 2020, så ytterligare knappt 15 % är förhoppningsvis görbart.

Skrivande/eget företag

Översätta min roman till engelska (just nu 8 kapitel gjorda) och publicera den. (Jag tror en fantasybok har betydligt större marknad på engelska än svenska, därav översättningen).

Sälja 50 böcker av min roman.

Översätta andra boken i serien till engelska.

Bygga min författarsida.

Skriva tredje boken i serien (på engelska redan från början för att underlätta för mig själv!).

Publicera min studietekniksbok, ”Förbättra din studieteknik” som främst riktar sig till läkarstudenter. Det här målet har jag faktiskt redan uppnått!

Så, det var målen för 2021. En del av det känns mer ambitiöst än annat. Sparandet kommer förmodligen mest gå på autopilot, vi gör inte så stora justeringar där längre eftersom vi sedan länge optimerat till något vi är fullt nöjda med. Skrivandet kommer bli mest utmanande, och vi får se vad som ros i land vad gäller forskningen – en del av det ligger utanför min circle of influence…

Ett år till ända, och en sammanfattning av året med lite reflektioner följer…

Inkomster

Även detta år, precis som 2019, har vi haft goda inkomster. Både jag och maken har jobbat, han heltid och jag deltid med föräldrapenning på större delen av den tid jag varit ledig. Snittinkomsten per månad är den högsta vi haft sedan jag började mäta 2017 (vilket innebär att det är det högsta vi någonsin haft, eftersom vi har markant bättre löner nu än 2017). Bra löner gör det i stort väldigt mycket lättare att spara, även om man kan ”råka ut för” lifestyle inflation som gör att man ändå inte sparar mer.

Vi har tagit ut utdelning för första gången från vårt företag.

Jag har sålt begagnat för 3 700 kr, något jag inte hade ett särskilt mål för det här året, och fått in ungefär lika mycket på mina tårtor (som blivit kraftigt lidande av Covid-19 samt av att jag fokuserat på andra fritidsintressen, främst skrivande). I vår ”övrigt”-kategori på inkomster ingår t ex cashback, gåvor vid födelsedagar, lön från annat vi gjort, återbäringar, etc.

Utgifter

Den enskilt största utgiften för 2020 var vårt fantastiska uterum. Till det fick vi bidrag (vi har de senaste två eller tre födelsedagarna, både mina och makens, fått bidrag till uterummet i present istället för andra prylar) men det är i vilket fall som helst vår största utgift. Det blev också helt fantastiskt, så det var värt varenda krona. Vi har också bytt bänkskivorna i köket. Det sista stora vi gjort – också det husrelaterat – är vårt cykelförråd. Eftersom det syns från vardagsrummet valde vi att inte göra ett enkelt med träväggar, utan ett som ser snyggt och prydligt ut med glasväggar och därför var dyrare.

För mat snittade vi 5 500 kr i matbutik, och 1 900 kr i ”utemat”. Detta är högre än förra året, men så är barnen större och i tråkiga Corona-tider tror jag att vi lagt lite mer på mat för att det är något som får livet att kännas lättare. Vi har också stöttat våra favoritrestauranger genom att ta hämtmat från dem, i större utsträckning under hösten än vi i vanliga fall hade gått på restaurang.

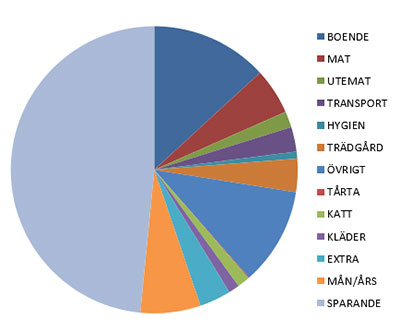

Snittutgifter och snittsparande för 2020.

Kläder (inklusive skor och ytterkläder) är fortsatt ingen stor utgift i vår familj, totalt har vi lagt 15 000 kr på det över året, vilket innebär knappt 1 300 kr i månaden. Det känns helt rimligt för en familj på fyra, varav två växande barn. Det mesta av kläderna till barnen, och en hel del av kläderna för min del, köps begagnade, vilket håller nere kostnaderna ordentligt. Det är betydligt mindre än vad Konsumentverket tycker (ungefär hälften mot vad de beräknar).

Transport har varit dyrare än föregående år, för att vi hade en olycka med däcken och för att vi fick problem med dörrlåset, och landade på 2 900 kr per månad inklusive drivmedel, försäkring och parkering men undantaget värdeminskning. Förhoppningsvis blir det lindrigare nästa år. Det kan tänkas att vi kört mer än vanligt också, eftersom utflykter i närområdet är det som erbjudits i Coronatider, medan vi i princip inte lagt några pengar på andra resor (som inte brukar hamna i transportkategorin, annat än tågbiljetter).

Sparande, investeringar och utdelningar

Sparande

Målet för året var 40% sparkvot, vilket är det mål vi hade även förra året. Vi tycker att det känns som en rimlig sparkvot, med tanke på följande:

Vi planerar inte att gå i pension vid 40, eller alls innan pensionsålder, som det ser ut just nu

Vårt mål är frihet – och den friheten vill vi ha på vägen (i form av att kunna lägga pengar på det vi vill), och när vi når målet. Vi ser ingen anledning att späka oss för att nå ett mål, när resan är målet

Vi har två barn, hus, bil, med mera – vi lever ett liv som får kosta lite, också i enlighet med föregående punkt

Vi klarade sparkvotsmålet med lite mer marginal än vi först trott, tack vare en julgåva från släkt, och landade för året på 45% (men vi hade i vilket fall som helst klarat sparkvotsmålet, så det var inte det som gjorde att vi tippade över i framgång). Vi hade också ett mål i reda kronor (vilket jag som vanligt inte delar med mig på bloggen), och även det målet klarade vi med marginal. Det var ett högt ställt mål, så vi är helt nöjda. Vi ökade sparmålet med 33% jämfört med förra året, och det är bra med mål där man får kämpa lite och inte redan i augusti har uppnått målet…

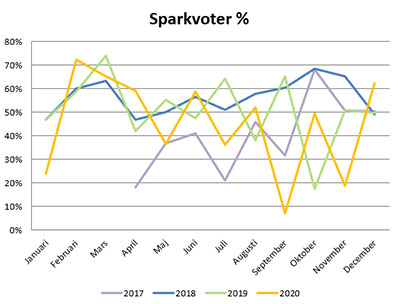

Det är lite lagom hackigt. Största anledningen till att 2018 var så jämn var att jag då fortfarande lyfte ut större poster från månadsredovisningen, medan de numera finns med - så en månad då vi t ex köper cykelförråd eller byter bänkskivor blir sparkvoten givetvis lägre. 2018 tog bort en sådan kostnad från en specifik månad och slog ut den över året. Rätt eller fel? Tja, jag bestämde mig för att jag ville ha kassaflödet för varje månad.

Investeringar

Det har varit ett lite intressant år på börsen. Vi köpte massor i dippen i våras, vilket så här i efterhand kan konstateras var en väldigt bra affär. Nu är börsen återigen högt värderad och det som kontinuerligt fortsätter är våra månatliga fondköp medan aktieköpen är färre. Det är mycket TINA (There Is No Alternative), men samtidigt känns det som att världens börser går på steroider. Vi får väl se var det tar vägen. Våra innehav nådde flertalet nya ATH under året, och vi slutar också på ATH.

Utdelningar

Utdelningarna blev ju inte alls som det var tänkt – bättre än 2018, men sämre än 2019, och betydligt mycket sämre än vi hade planerat/förväntat oss av 2020 (planen var 40 000 kr i utdelningar). Totalt blev det 25 700 kr i utdelningar (plus barnens utdelningar på 5 500 kr). Men det har ju sina Covid-förklaringar, och innehaven är fortsatt (enligt oss) bra innehav som vi fortsatt fylla på, så vi hoppas att det återhämtar sig ordentligt under 2021. Vårt största innehav är Investor, följt av Disney, och SCA. Alla utdelningar återinvesteras.

Vi tog vår första utdelning från vårt eget företag, LCV Konsult AB, vilket så klart var trevligt.

Kombinationen av nyspar, utdelningar, och ökat värde på våra investeringar har gett en ökning av värdet på våra tillgångar om 48% jämfört med starten på 2020. Vi räknar absolut inte med samma typ av race uppåt på börsen för 2021 (och hade inte räknat med det under 2020), och vi har full insikt i att vår avkastning knappast beror på att vi är briljanta investerare… Men det har varit en bra resa att hänga på, och vi har följt våra egna investeringsregler om att köpa i dipp och inte sälja när det råder panik.

Vi är någonstans runt 30-40% på vägen mot FI. Någon exakt siffra är svårt att säga, men därikring.

Bloggen

117 inlägg har det blivit på bloggen det här året. I mars ändrade jag aktivt till att lägga ut två inlägg i veckan, och det har jag hållit sedan dess. Det känns lagom för att hinna skriva om sådant som jag tycker är spännande av olika anledningar, samtidigt som jag hinner med allt annat som jag tycker är viktigt. I september fyllde bloggen två år.

Det var 88 000 sidvisningar under året, varav drygt 80 000 unika (15 % ökning jämfört med 2019). Genomsnittstiden på bloggen är tre minuter. ”Organic search” (alltså typ Google-sökningar och så) står för 38% av hur man hamnar på bloggen, och 22% kommer från sociala medier (främst Twitter).

Majoriteten av mina läsare sitter, inte oväntat på en svensk blogg skriven på svenska, i Sverige. Det finns dock ett gäng som läst min blogg från Finland och några från USA och UK. De flesta besöker bloggen på måndagar och torsdagar, gissningsvis för att det är de två dagar då jag lägger ut nya inlägg. 52% läser via mobilen, 39% via dator, och 9% via surfplatta.

Familjen har lyckats hålla sig ifrån Covidsjukdom, trots att jag jobbat med dem på nästan daglig basis sedan i våras. Jag har ägnat ett otal timmar i plastskydd det här året, men skydd får ju sägas fungera, eftersom jag inte ådragit mig smittan. Även maken är utsatt på jobb, men inte på samma sätt som jag. Däremot har Covid påverkat framför allt mig i att jag tycker livet blivit ganska tråkigt med alla restriktioner. Både jag och maken har dock fått fortsätta gå till våra vanliga jobb, på våra vanliga tider, så den delen har varit bra för oss. Hade vi varit tvungna att jobba hemifrån hade jag tyckt det var helt ok, men maken hade tyckt det var pest.

I juni hamnade jag akut på sjukhus och hade förmodligen dött om jag inte kommit dit. Det har gett efterverkningar i mitt mående som fortfarande pågår. Det var det värsta som hände på hela året.

Under hösten har både maken och jag varit medlemmar i Viktväktarna, vilket för min del lett till en viktminskning på 10 kg så att jag nu ligger solitt mitt i hälsosamt BMI (från att ha varit precis över gränsen mot övervikt). Maken har gått ner 13 kg. Det känns väldigt mycket bättre i kroppen och vi planerar att hålla den här vikten och fortsätta med Viktväktarkosten eftersom vi trivs bra med den.

Barnen har hållit sig friska i stort, bortsett från snorighet på den lilla som gjort att det ändå blivit mer VAB det här året än totalt alla tidigare år med barn på förskola. Vår yngsta har lärt sig prata (numera fler-ords-meningar), vår äldsta har nyligen tappat sin första tand. Femåringen simmar som en fisk, älskar att hoppa studsmatta, tränar balett och håller på att lära sig läsa. Tvååringen blev blöjfri dagtid i somras, älskar att äta frukost och vill kunna allt som storasyster kan. Att se dem tillsammans, och hur de älskar varandra (lillasyster avgudar storasyster, storasyster är världens stoltaste storasyster) är min största glädje i livet.

Mina barn, storasyster stöttar lillasyster.

Huset

Maken och svärfar byggde vårt uterum som vi sedan använt hela sommaren, där vi både odlat tomater och ätit många måltider. Det blev ännu bättre än vi hoppades, det är en helt ljuvlig plats av stillhet. På sommaren är det omgivet av grönt överallt, och det känns inte alls som att man sitter inne i centrala Linköping.

Som ovan nämnt har vi även gjort bänkskivorna, och byggt cykelförråd. Vi har renoverat vår eldstad, vilket var mer välbehövligt än vi trodde (för att när muraren tog ner ytskiktet var det desto sämre undertill).

Trädgården levererade massor under sommaren, kilovis med bär, frukt och grönsaker. Det här året har vi inte satt några nya bärbuskar eller fruktträd, utan bara satt blommor som vi hoppas gör trädgården ännu mysigare för bin, humlor och andra insekter.

Stora händelser

Jag har påbörjat ST (specialisttjänstgöring). Förra året blev jag legitimerad läkare och detta år valde jag att fortsätta med en ST i allmänmedicin. Det har varit en massa tankar kring detta och en massa händelser fram och tillbaka, men nu är ST:n igång.

Jag fick min tredje vetenskapliga artikel publicerad, vilket innebär att jag bara har en kvar att skriva innan jag ska börja plita på min kappa och förbereda för disputation.

Vi var i USA i början av året (innan Covid slog till), och vi hann också med att åka till Romme för att åka skidor, och båda var himla trevliga. Romme hann vi med bara några veckor innan Covid slog till i Sverige fullt ut, och jag är tacksam för båda resorna. Sedan dess har vi knappt förflyttat oss, bara två resor till Skåne, en under sommaren och en tidig höst, när Covidfallen var ganska få. I övrigt har vi hållit oss i Linköping och dess omnejd. Som tur är finns det massor av trevligt att göra häromkring.

Jag startade företag (Moira förlag AB) för min författarverksamhet, och lanserade Viktigtattveta.se.

Sammanfattning

Jag är glad att det här året är över. Det har hänt bra grejer under året, vi har många fina minnen med barn och vänner, men det har varit alldeles för mycket kasst som drar ner den sammantagna känslan. Ekonomiskt har det tuffat på och mycket är automatiserat. Vi lägger en hel del pengar på huset och det är ju så det är att ha hus, och inte minst att ”utveckla” och förbättra huset. Trots vad vi lagt på huset har vi ändå nått våra sparmål, både i sparkvot och i faktiska pengar. Det är jag klart nöjd med.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.