Var börjar man?

Är du ny på det här med ekonomisk frihet/FIRE eller bara på att spara lite grann extra? Tycker du att pengarna rinner iväg lite väl fort när lönen kommer in på kontot? Vi som bloggar om finansiell frihet och sparande har kanske ibland en förmåga att vara rätt långt inne i spar-hacks och sparkvoter, som gör det svårt för en nybörjare som hittar till någon blogg att riktigt relatera. Så var börjar man?

Om du funderar över din ekonomi tycker jag att det allra första steget – och det första jag gjorde, som fick mig intresserad – är att se över vad man har för utgifter, ner till sista kronan, för en månad. Inte någon överslagsräkning i huvudet om att vi ”nog ungefär lägger så mycket på det och så mycket på det”, utan dra ut ett kontoutdrag (eller flera om du har mer än ett kort) och sätt dig ner med penna och papper eller Excel (Excel underlättar). Sedan fyller du i dina utgifter i olika kategorier som du tycker är relevanta, summerar alltihopa, och har ett facit: så här mycket gick det på en månad.

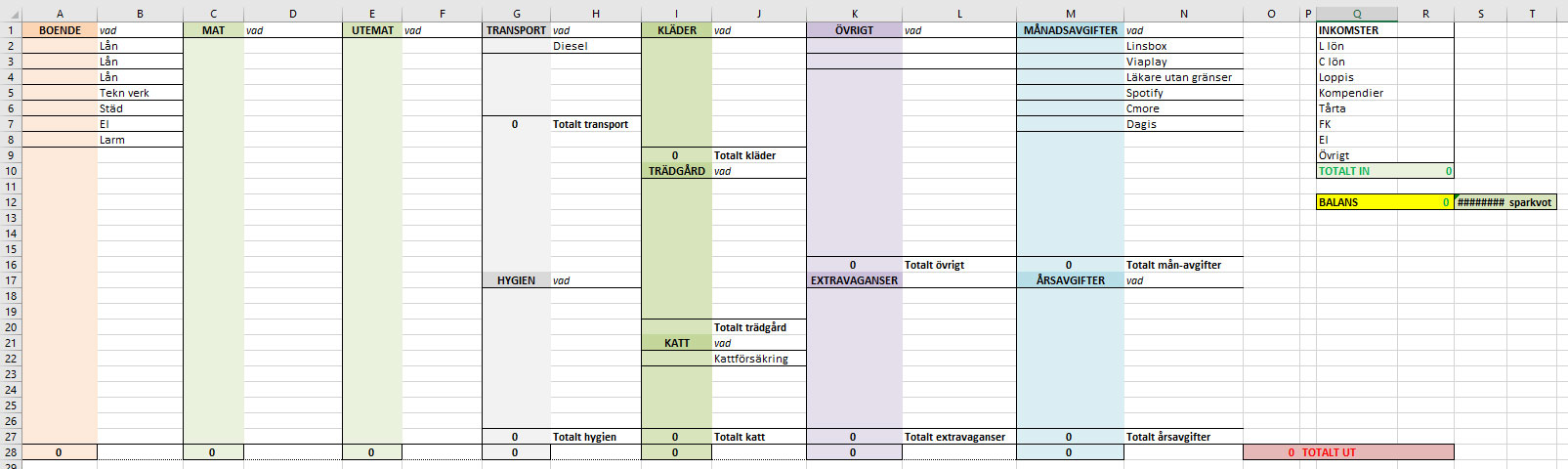

När jag började vår utgifts-Excel för snart två år sedan var kategorierna som följer: Boende, mat, transport och övrigt.

Medan dessa kategorier gjorde susen för att inse att vi la alldeles för mycket pengar på mat var det ändå inte så givande, eftersom övrigt var en alldeles för stor och oöverskådlig kategori. Jag la successivt till kategorier efter hand som jag bestämde mig för vad som var lämpligt.

Idag är våra kategorier: Boende, mat, utemat, transport, hygien, kläder, trädgård, katt, övrigt, extravaganser, månadsavgifter och årsavgifter.

Enlarge

I Excel kan man göra det väldigt fint och färgglatt om man nu är lagd åt det hållet…

Vid sidan av utgifterna bör man ju givetvis skriva upp exakta inkomster. Därefter tittar du på balansen mellan dessa. Finns det något kvar? Hur mycket i så fall? Om inte, hur gör du för att täcka det när pengarna inte räcker?

Kolla vilka utgiftskategorier som är stora. Vanligtvis är det boendet som drar iväg en hel del, och både transport, mat och övrigt kan vara andra kategorier som har en förmåga att bli stora utgiftsposter. Titta över dina månadskostnader i form av abonnemang – om du inte har särskilt mycket pengar över i slutet av månaden brukar det vara en tacksam kategori att se över gällande till exempel TV. Även telefonutgifter och försäkringar går att få ner rejält.

Men som sagt, innan du börjar peta i utgifterna för mycket, om du tycker att det känns jobbigt: skaffa dig en bra bild av hur din ekonomi ser ut. Utan den kanske du tror att du lägger 3 000 kr i månaden på mat, när kostnaden egentligen är 7 000 kr. Eller att du inte shoppar så mycket kläder, men kontoutdraget säger något annat. När du gjort en månad, fortsätt sedan med de efterföljande, helst ett helt år, för att få en bild av hur kostnaderna varierar över året. Till exempel är ju kostnaden för uppvärmning av en villa generellt betydligt högre i det här landet under vinterhalvåret än sommarhalvåret, vilket får till följd att boendekostnaderna är högre på vintern. Å andra sidan kanske det blir mer restaurangmat och kiosk-glassar på sommaren.

Så här är ett bra sätt att börja. Och sedan kan du börja kapa.