Diversifiering med Lendify

Av någon anledning har jag inte skrivit om Lendify här på bloggen än, trots att jag investerat där sedan oktober 2017. Det här är inte sponsrat eller ett samarbetsinlägg, det är bara lite tankar om dem.

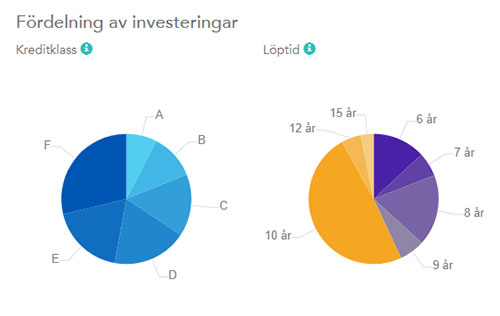

Lendify är crowd-funding-lån till privatpersoner, i princip. Går du till deras hemsida kommer du få välja om du vill låna eller investera. Lendify är en ”utmanare” till de vanliga storbankerna och erbjuder en plattform för att koppla samman personer som vill låna ut kapital, och personer som vill låna. De säger sig välja noggrant vilka låntagare de tar, i form av att de gör en ”gedigen kreditprövning” där de bara godtar 10% av alla som ansöker – men tittar jag på de jag lånat ut till och vilket kreditbetyg de har så undrar jag hur illa ställt det är med övriga 90%. Bland de jag lånat ut till ser det ut som följer med kreditbetyg, nämligen:

Det har dock gått förhållandevis bra med mina investeringar. En har helt slutat betala och är uppsagd, och då ska man få pengar från kreditförlustfonden på Lendify men det vet jag inte att jag fått än (det gäller dock bara deras autoinvestkonton). Fyra är hos inkasso. Ytterligare ett par har haft förseningar men kommit tillbaka. Totalt är jag investerad i 104 olika lån, så de flesta sköter sig. Jag kör med det automatiska kontot (autoinvest) där ränta och återbetalningar automatiskt investeras i nya lån, för ränta-på-ränta-effekt. Det blir då små poster, runt 300 kr i varje lån. Det ger snabbt en väldifferentierad portfölj. Man kan också ha ett manuellt konto och då investerar man, uppenbarligen, manuellt så mycket man vill i de lån man vill ha.

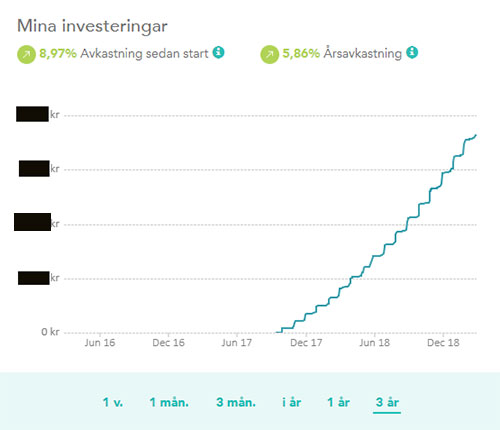

Totalt har jag i nuläget 5,86% i årsavkastning och sedan är det 30% skatt på räntan man får in, vilket om jag räknar rätt blir 4,1%. Ingenting mot vad börsen gått upp sedan januari, men bra mycket bättre än börsen gick oktober-december. Så den ger en viss stabilitet, lite krockkudde.

Numera har Lendify också en andrahandsmarknad som verkar vara välfungerande. Man lägger då ut sitt konto (man kan ha hur många konton man vill på sin inloggning) till ett visst pris (vanligen 98-102% av värdet) och hoppas på att någon annan privatperson har lust att köpa. På så sätt kan man också snabbt komma in och få större, investerade portföljer om man vill det.

Jag lägger in en slant i Lendify varje månad. Den utgör ingen stor del av vår portfölj, men den ger en väldigt stabil avkastning. Visst får man se vad det blir för betalningsbenägenheter när det blir sämre tider, men förhoppningsvis prioriterar de flesta att betala av på sina lån. Vi får se. Som vanligt får var och en göra sin egen bedömning av investeringen.

Nu i februari gick Lendify också ut med att man höjer räntan på lånen eftersom STIBOR (Stockholm Interbank Offered Rate, fick jag googla mig till) har stigit. Så det var ju en trevlig överraskning.

Vill du gå med? Använd gärna min värvningslänk så får du 500 kr och jag båda 500 kr extra när du når 20 000 investerade kronor.