Handeln väntas slå rekord i jul, såg jag det stod i en artikel i Linköpingsposten (tror jag den heter). Ja, tänkte jag lite förstrött, det ökar väl varje år? Folk är ju lite jultokiga.

Alltså, 7 817 kr PER SVENSK. Are you insane? Vi kan väl dessutom räkna med att det finns ett helt gäng gamlingar som definitivt inte spenderar 7 800 spänn där de sitter på hemmet och glömmer vad de heter, så rimligen är det mer än så för resten. Det skulle innebära att jag och maken skulle spendera över 15 000 surt förvärvade kronor i december. Visst, det är inte bara klappar som ska in under granen utan även t ex mat, men ändå. Förra året var det 3 108 kr per person till bara julklappar enligt den pålitliga källan Aftonbladet.

”Den som inte tycker om att trängas i butiker och gallerier bör kanske undvika de båda dagarna innan,” säger snubben på Handelns utredningsinstitut och menar dagarna innan julafton. Ärligt talat får den där typen av konsumtionshysteri mig att inte vilja lämna hemmet över huvud taget. Förra året jobbade jag på akuten dagarna runt jul inklusive julaftonskvällen (riktigt mysigt faktiskt, framför allt eftersom jag började klockan 18 och jobbade till 02, och därmed hade fått större delen av julaftonen med familjen ändå, och de patienter som tar sig till akuten på julafton är generellt rätt rejält sjuka) – det är ju en lösning för att undvika massorna av konsumtionszombies… Men nu är jag föräldraledig, så det går inte.

Nej, några 15 000 spänn kommer inte gå ut i december för att det råkar vara december. Julklapparna till äldsta dottern kommer vara köpta på loppis (böcker, eventuellt en cykel) eller införskaffade tidigare när det varit någon superrea på något jag tycker är bra (en kassaapparat). Lillan kommer nog typ få papper inslaget i papper för hon kommer tycka att det är jätteroligt vid fem månaders ålder. Jag kommer önska mig en sak (en ny Wacom ritplatta eftersom den gamla är tio år gammal och det finns inga drivrutiner för att den ska funka med nya datorn), och maken har ännu inte sagt vad han vill ha. Julbord blir det med jobb, och julmat runt jul. Det extra som går ut i december är för att maken råkar disputera då, men det har ju ingenting med att det är just december att göra.

Så här i november-grådaskigheten är det väl dags att prata sol. Närmare bestämt solceller och el.

I våras kom jag med förslaget om att sätta upp solceller på taket och till min förvåning gick maken med relativt lite argumentation med på det. Det visade sig att han funderat fram och tillbaka på det också. Han funderade på att vänta ett par år till för att de skulle bli ännu billigare (de har ju trots allt minskat kraftigt i pris de senaste åren), men vi kom fram till att när de blir billigare kommer solcellsbidraget att tas bort och därmed blir kostnaden förmodligen ungefär densamma. Dessutom la vi om taket 2016 så nu är taket i prima skick och kommer inte behöva bytas på länge. Solcellerna har ju en livstid på trettio plus år, så det vore ju synd att behöva plocka ner dem för att byta taket under och sedan sätta upp dem, bara för att taket när man satte upp solcellerna var gammalt.

Solceller får producera lika mycket el som man gör av med på ett år. För vår del är det knappt 5 000 kWh. Producerar man mer förlorar man något bidrag för solcellerna, minns inte hur det var, men man får i alla fall inte producera mer än man använder (vilket är stenkorkat om man vill att vi ska bli mer miljövänliga).

För vår del gick solcellerna före solcellsbidrag på runt 90 000 kr. 30 000 av dessa får vi tillbaka i bidrag, så slutkostnaden den kommer vara runt 60 000 kr.

Vi hade en väldigt solig sommar, men faktiskt lite för varm för att vara optimal. Bäst för solcellerna är en temperatur runt 20 grader, så 30+ som det var i somras sänkte effekten. I juni snittade vi 26,2 kWh/dag, ungefär samma i juli, och därefter 16 kWh/dag i snitt i augusti (solens banan är annorlunda och vi får riktigt lika mycket belysning av solcellerna, och dessutom var det nog molnigt ett par dagar). Vi har inte betalt för någon elräkning sedan april – solcellerna kom igång i slutet av april. I september hade vi ett snitt på 12 kWh/dag, och fick fortfarande 49 kr tillbaka på elen. Vi har inte fått någon faktura för oktober heller, så det ser ut som att vi bara kommer betala el ungefär november till februari/mars om vi har tur. Solcellerna producerar el till och med när det ligger snö på dem, dock givetvis väldigt lite.

Enligt beräkningarna från PPAM som installerade solcellerna (och som jag gärna gör reklam för utan att ha minsta samarbete, de var riktigt bra!) tar det 10-12 år innan solceller betalt sig. Vi tror att det med dagens elpriser tar lite längre tid än så – men samtidigt misstänker vi att elen kommer bli dyrare och då går det snabbare.

Det allra bästa att göra med egen el är inte att sälja den, utan att använda den. Av den anledningen har vi börjat tvätta, köra diskmaskinen, mm i större utsträckning på dagen när det produceras solel, istället för kvälls- och nattetid.

Totalt sett valde vi solceller av flera anledningar:

– Miljöaspekten: Det är bra för miljön att tillverka solel

– Kostnadsaspekten: Det kommer betala sig med tiden, och flyttar vi tidigare än så så höjer solcellerna ändå värdet på huset, pga lägre månadskostnader

– Klara-sig-själv-aspekten: Det är betryggande att ha en viss egen elproduktion året om, även om det naturligtvis inte är tillräckligt på vintern

Vi har dessutom under sommaren kombinerat solcellerna med en luftvärmepump (annars har vi fjärrvärme för att värma upp, vilket blir bisarrt dyrt på vintern). Den svalkade riktigt skönt i somras, och kommer förhoppningsvis ge härlig värme i vinter. På det sättet hoppas vi på lägre fjärrvärmekostnader vintertid, vilket skulle öka takten på att vi sparar in kostnaden för solcellerna.

Det här inlägget kommer handla om annat än ekonomi, för livet handlar om mer än ekonomi.

Igår dog Stan Lee, mannen bakom serier som Spindelmannen och Iron man och anledningen till att vi det senaste decenniet översköljts av Marvel-filmer.

Men inlägget handlar inte om Stan Lee egentligen, utan om de kondoleanser som trillar in så snart någon dör. Just nu är sociala medier fyllt till brädden med människor som uttrycker hur älskad, beundrad, fantastisk, otrolig han var. Ett inlägg av Robert Downey Jr (som spelar Tony Stark/Iron man, för den som levt under en sten) på Instagram med en bild av honom och Stan Lee har i nuläget 5,1 miljoner likes.

Nu har kanske just en kändis som Stan Lee fått beundrarbrev och kärlek i mängder även när han levde, men jag tänker alltid att hade det inte varit bättre att visa all den där kärleken när personen i fråga var i livet? Jag tror att vi glömmer det i mångt och mycket. Vi glömmer säga till de omkring oss att vi uppskattar dem. Det borde ju vara så mycket mer värt då, än när våra hjärtan slutat slå.

I boken ”The fault in our stars” (”Förr eller senare exploderar jag”) är huvudpersonerna sjuka i cancer (ja, det är en fantastisk bok, faktiskt) och de har en för-begravning för den som är döende. De läser upp de tal de skulle hålla för personen, så att den som är döende får höra det fina medan de är i livet istället för efteråt. Jag tycker att det är en sån fin tanke. Och att man kanske inte bara behöver göra det när någon är döende, utan långt innan dess.

[ Jag har inget samarbete med Trine, men det finns en affiliate-länk längst ner i inlägget som ger både dig och mig lite extra. ]

Trine (engelska och uttalas således ”trajn”, även om min hjärna fortfarande vill säga den svenska versionen) är ett företag som lånar ut pengar till mindre företag i Afrika, som säljer små solcellsanläggningar till privatpersoner. Solcellerna ersätter fotogendrivna lampor, som är både miljö- och hälsofarliga och dessutom svindyra. Solcellerna är billigare över tid, efter den initiala investeringen.

Du investerar i en ”solkampanj” (miniminvesteringen är 25 euro). Varje projekt har en plan med hur många människor det är tänkt att hjälpa och hur mycket CO2-reducering man kommer uppnå i och med det. När kampanjen är fullinvesterad – de har alltid en summa de ska komma upp i – drar projektet igång. Solcellerna säljs och distribueras av en solpartner, och slutkunderna betalar solpartnern i kontinuerliga mikro-återbetalningar tills det är fullt betalt. Solpartnern återbetalar till Trine, och du får tillbaka din investering samt utlovad ränta. Du kan välja att ta ut återbetalningen, eller återinvestera i ett nytt projekt.

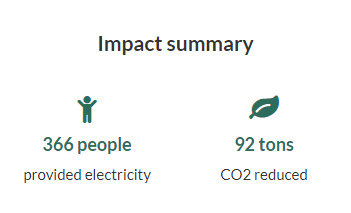

När du har börjat investera får du en sån här "impact summary", det här är vår just nu.

Investerar man i nya projekt blir det ju hela tiden mer pengar för både dig och Trine. Istället för att ge pengar vid ett tillfälle till välgörenhet får du här tillbaka pengarna med ränta och kan investera på nytt. Det blir heller inte välgörenhet för slutkunden, vilket jag ser som positivt eftersom bidrag inte motiverar på samma sätt som att känna att man valt och arbetat för något själv.

Trine tjänar sina pengar på 1) att de tar 5% vid varje fullinvesterad kampanj, 2) hälften av räntan – om jag får 5% så får de 5% i ränta, och 3) årliga avgifter från partners (allt enligt deras FAQ).

Vi började investera i Trine förra året har hittills fått ett par återbetalningar. Avkastningen har jag beräknat till ca 6% årligen före skatt. För något som är så otroligt positivt för miljön och människorna känns det fantastiskt. Visst finns det risk – alla solpartners graderas enligt en skala så att man får se risken innan man investerar – men det finns det i alla investeringar. Numera har dessutom Sida gått in som partner till Trine, så risken för investeringarna känns ganska liten. De betalar inte allt men skyddar typ 60% av investeringen om jag minns rätt.

Fram tills nyligen rullade alla återbetalningar in enligt plan, men för några veckor sedan fick vi mail att ett av projekten kommer avslutas i förtid p g a förändringar i landet där man verkar (jag tror det var någon skatteändring). Planen är dock ändå att alla investerare ska få tillbaka sina pengar, det är ju inte så att företaget i fråga gått i konkurs.

Totalt har vi investerat i sju olika projekt i dagsläget, i Kenya, Rwanda och Zambia.

Det finns också vissa lån som har högre ränta om man investerar 1 000 euro eller mer i projektet, så det kan vara värt att kolla på om man tänker investera de summorna. Tänk också på att du inte kan få loss pengarna tidigare om du behöver dem, de är bundna så länge projektet pågår.

Med min länk får du 10 euro att investera för, och jag får detsamma när du har gjort din första investering.

Marcus Hernhag har ju skrivit ett par böcker i serien ”Den enkla vägen” och den här gången har han hittat en partner i Arne Talving, AKA ”Kavastu” på Twitter. På bokens baksida kallas de båda ”börsgiganter”, vilket de säkert är i Sveriges lilla ankdamm till finansvärld.

Grundbudskapet i boken är: Det är enkelt att bli miljonär, om du själv vill. Det kräver dock dedikation och uthållighet, och huruvida du har det är upp till dig.

Boken är uppdelad i fem delar: första delen om hur man lever ett liv som ger överskott, del två om att ta hand om sitt kapital (båda dessa författade av Marcus Hernhag), del tre framför allt om Kavastus uppväxt och inställning till sparande och livet. Del fyra är kort av Hernhag om att skaffa sig drivkraft och utvecklas, och del fem kallar de ”Aktiematchen” och är en diskussion mellan de båda författarna om olika saker, såsom passiv eller aktiv förvaltning av aktier och fonder, om man ska försöka tajma marknaden, om man ska ha bara svenska aktier eller även utländska, och så vidare. Eftersom författarna skrivit separat i olika delar blir det lite splittrat då de inte har samma investeringsstrategier, men det är också intressant att läsa olika.

Jag gillar Hernhags delar. Den lugna utstrålning han har i såväl intervjuer som sina tidigare böcker fortsätter även i denna bok. En del av de första två kapitlen blir dock rätt långdragna, och det känns som att samma sak sägs flera gånger men på lite olika sätt. Det finns dock en del kul statistik, såsom att Svenska spel sålde trisslotter för 3,2 miljarder (!) kr under 2016 trots att chansen att vinna en miljon eller mer var en på miljonen – risken att träffas av blixten i Sverige är därmed större…

Hernhag lägger fram tips för den strategi han uppenbarligen förespråkar – han har ju trots allt skrivit en hel bok om utdelningsaktier. Det är förhållandevis konkret, med en del räkneexempel som gör saker ännu mera konkret.

Kavastus delar är jag mer kluven till. Å ena sidan är de verkligen inspirerande, hur han kommit från noll och ingenting till att bygga upp den förmögenhet han har idag (vilken förmögenhet det nu är, därom tvistar Twitter… och vilket får en att fundera på det där med barnspar, är det verkligen bra?). Å andra sidan har hans delar en förmåga att låta ganska… nedlåtande. Han verkar lyckas med allt han förtar sig, och om man inte fattar alla börsens svängningar fram och tillbaka borde man inte vara där alls, då ska man köra indexfonder, typ. Dessutom känner jag att boken saknar de mer djupgående tipsen som Hernhag har i sin del, för hur man lyckas på börsen. Kanske vill Kavastu behålla de så att han kan ta ett par tusen per deltagare i sin populära kurs Kavastus trender? Förmodligen. Däremot presenterar han 62 smarta spartips, där de flesta är enkla att följa – men många är tips som finns varsom på nätet (matlåda, behöver du ett gymkort eller kan du ut och springa istället, förhandla räntor, cykla istället för att köra bil, osv).

Kavastu går inte helt utan att ge tips om börsen. Han går in på nyckeltalen, och på två sidor får vi hans placeringsfilosofi. Resonemanget om att en aktie kan vara dyr på 100 kr och en annan billig på 300 kr, att det inte funkar som ett par byxor på rea i en affär, är bra. Jag gillade också hans kapitel om misstagen på börsen starkt, det borde vara obligatorisk läsning innan man börjar investera i aktier.

Sammantaget tycker jag att det är en inspirerande och härlig bok som framför allt unga människor borde läsa för att få sunda vanor från början, och förstå att det ligger på en själv att lyckas i livet. Jag har redan gjort mycket av det som tas upp i boken, men framför allt om man är precis i början av att börja fundera över sparande, investeringar är det här en bra bok. Eftersom jag är väldigt mycket av inställningen att man är sin egen lyckas smed gillar jag verkligen bokens budskap att man kan lyckas med det man tar sig för om man bara lägger manken till. Jag funderar på att ge bort boken till en yngre kompis i julklapp, eftersom jag tycker den är så taggande.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.