En för de flesta betydande utgiftspost är försäkringar av olika slag. Hemförsäkring, bilförsäkring, personförsäkring, sjukdomsförsäkring, djurförsäkring, livförsäkring, barnförsäkring, försäkringar på diverse prylar, och så vidare i all oändlighet i princip.

Ett par månader efter att jag började sätta mig in i vår ekonomi satte jag mig ner och gick igenom alla våra försäkringar. Med tanke på att jag aldrig gjort en liknande genomgång tidigare, inte heller maken, var det inte särskilt förvånande att jag upptäckte att vi hade flera onödiga försäkringar.

Så vad var det som rök?

Vi hade bland annat id-skyddsförsäkringar. Det låter ju bra, i denna tid av id-kapningar. Men det visade sig att det skyddet som erbjöds i den specifika försäkringen redan finns i hemförsäkringen, så det var ju meningslöst att betala ytterligare pengar för det. Vi hade också en olycksfallsförsäkring som på samma sätt redan fanns i en större sjuk- och olycksfallsförsäkring.

Jag tittade även på kostnaden för olika försäkringar, och när tiden kom för att förnya bilförsäkringen bytte jag bolag till ett billigare men med samma skydd. (Dock fick jag lära mig att bilförsäkringen måste stå på den som äger bilen, vilket i vårt fall är maken, så även om det var billigare med mig på försäkringen så funkade inte det…)

Totalt sett blev det 5 000 kr mindre ut i försäkringar varje år när jag var färdig. Inte illa för en dryg halvtimmes genomgång. Pengarna går nu istället till investeringar.

Sedan kan man diskutera behovet av försäkringar, vilket jag sett i andra bloggar. Om man till exempel istället för att betala några tusenlappar om året i barnförsäkring sparar och investerar dessa pengar, så har man ju en garanterad summa när barnet fyller arton, istället för en barnförsäkring som förhoppningsvis aldrig faller ut.

Vi har ändå valt att ha barnförsäkringar för båda barnen, dels för att vi köpte en försäkring för äldsta barnet innan vi börjat fundera i dessa banor och dels för att det någonstans känns som att utmana ödet att inte ha barnförsäkring. Och vi sparar till dem också, så det är inte ett antingen-eller. Men det är något att fundera på, för ränta-på-ränta-effekten av att spara ett par tusen om året blir ändå rejäl över en nästan tjugoårig period.

Hur gör ni med olika försäkringar? Vad har ni och vad rationaliserar ni bort?

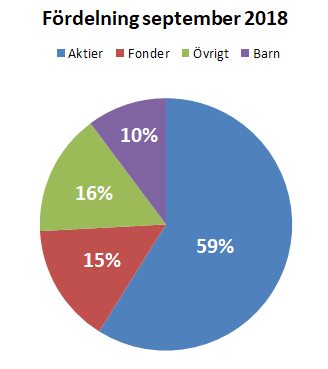

Vårt sparande har flera olika delar för att risksprida. Huvuddelen består av aktier, varav majoriteten är i en utdelningsportfölj där tanken är att det ska vara förhållandevis stora bolag med stabil utdelning. Vi har också en mindre riskportfölj där vi får investera i bolag som inte är lika stabila, och som inte har utdelning. Tidigare har riskportföljen varit en betydligt mycket större del, när bara min make var involverad, men nu jobbar vi för att öka utdelningsportföljen, och fördelningen är ca 65% i utdelningsportföljen och 35% i risk i nuläget (i början av året var det istället 40/60 så det går helt klart åt rätt håll). Totalt sett utgör aktierna nästan 60% av portföljen. Aktierna kollar vi av i en större kontroll månatligen, men vi är nog inloggade och kollar dem oftare än vad som egentligen behövs också…

För att sprida riskerna har vi en bottenplatta på 15% bestående av fonder. Denna fonddel innehåller både passiva indexfonder, såsom Länsförsäkringars globala indexfond, en Asienfond och några fonder med mer riktat innehav, t ex Swedbank Robur Ny Teknik, liksom aktivt förvaltade fonder med högre avgift. Samtliga fonder är tänkta att utvärderas årligen, men får i övrigt mest ligga och jobba för sig själv. Fonderna utgör runt 15% av investeringarna.

Uppdelningen i vår portfölj.

Övrigt innehåller t ex vår buffert som ligger på ett bankkonto (således endast ett sparande, inte en investering) och är lättillgängligt, en mindre post på Lendify, investeringar i Trine, och några innehav i olistade bolag. Utgör också runt 15% av innehavet.

Barnspar ligger väl egentligen utanför vårt eget sparande, då vi räknar det som barnens pengar i framtiden, men det är ju fortfarande en del av sparandet och investeringarna. Sparandet till barnen har vi lagt upp som så att vi sätter in en större bottenplatta i samband med födseln, och därefter sparar vi lite mindre (i dagsläget 500 kr) varje månad. Även födelsedagspengar och liknande sätts in här. Vi sparar till barnen i en blandning av aktier och fonder, där merparten utgörs av aktier i investmentbolag och fonderna är globalfonder för en bredare riskspridning. Barnens portfölj utgör 10% av vårt innehav i dagsläget.

Eftersom vi fyller på i de olika delarna förhållandevis jämt mot hur stor andel de utgör i den totala portföljen så ändras det inte procentuellt så där väldigt mycket över tid.

Den här avstämningen kommer jättesent eftersom bloggen inte hade startat vid månadsskiftet, men here it is anyway. Eftersom den här bloggen inte är anonym kommer jag inte gå in på exakta siffror för hur mycket vi sparar och liknande, utan ta det mesta i procent.

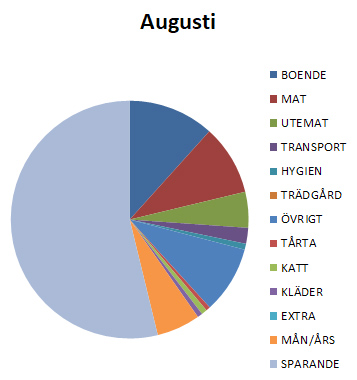

Årets sparmål. Räknat på vad vi haft kvar efter de löpande kostnaderna är vi nu uppe i detta mål, trots att det sattes rätt högt. Meeeen sen har vi gjort investeringar i bl a solceller, ett trädäck, och en vidgjord sektion med odlingslådor i trädgården, som tagits från sparpengarna, så sammantaget är det vi verkligen har kvar ungefär hälften av sparmålet. På åtta månader är jag väldigt nöjd med den summan, inte minst med tanke på att solceller är just en investering som kommer betala sig med tiden.

Uppdelning på utgifter/sparande under augusti 2018.

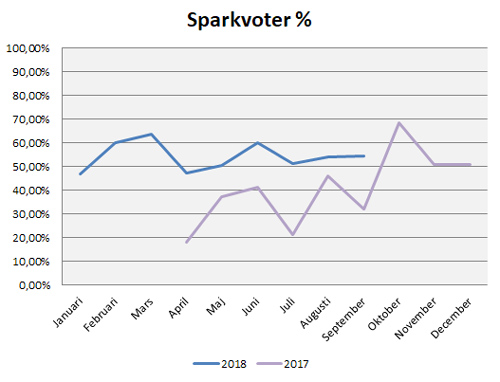

Sparkvot. Sparkvoten för månaden landar på 53,84%. Målet över året är ett snitt på 40%, så det klarar vi med råge. Det blir lite tuffare med inkomsterna framöver eftersom jag går på föräldrapenning istället för lön nu, men samtidigt är det inte längre semester – det gick betydligt mer på semestern än under vanliga vardagar, framför allt på utemat.

Sparkvoter för året, jämfört med 2017 sedan jag började registrera detta.

Utdelning. Månadens enda utdelning kom från Realty Income. Ingen stor summa men eftersom de delar ut varje månad blir det en trevlig extrapeng och totalsumman över året är faktiskt rejäl. Dessutom ökade vi i RI för någon månad sedan. Vårt utdelningsmål för året uppnåddes redan i maj, så nu planerar jag mest för nästa år, då jag kommer ha ett mål på nästan det dubbla mot årets. All utdelning återinvesteras givetvis för ränta-på-ränta-effekt.

Totalt sett var augusti en semestermånad med ganska mycket pengar ut, men med en fullt godkänd sparkvot p g a höga inkomster trots allt.

För en tid sedan återgick maken till sitt jobb efter semestern, medan jag stannar hemma på föräldraledighet med yngsta dottern. I vanliga fall, när båda sköter heltidsjobb, brukar vi dra till Ica Maxi en gång i veckan och storhandla, utan större hänsyn till om saker är billigare någon annanstans. Det är liksom för bökigt att hålla på och köra runt till olika ställen och det tar alldeles för mycket tid. När man inte har så mycket tid är tiden mer värdefull än eventuella pengar att spara.

När man är föräldraledig är har man betydligt mer tid till sitt förfogande, även om den tiden råkar vara med en liten bebis som i princip är limmad mot bröstet. Således bestämde jag mig för att testa hur mycket vi kunde få ner våra matutgifter genom att köpa extrapriser och handla i olika varor i olika butiker. Jag vet inte exakt vad samma varor hade kostat på Ica Maxi, men jag vet vad vi brukar handla för på en vecka, och min slutsats är att vi sparar mellan 30 och 50% på en vecka genom att köra min nya variant.

Mitt påhitt är inte originellt och jag är knappast den första i världshistorien som gör så, men here goes:

På måndagen börjar jag med att gå igenom samtliga reklamblad från butikerna i närheten. Jag skriver upp intressanta extrapriser från respektive butik. Jag går på Icas lista över ”gömda” extrapriser på deras hemsida (här finns en lista), och laddar de extrarabatter som är intressanta, just nu t ex fem kr på svenskt smör (fem spänn billigare på ett redan för veckan nedsatt smör!). Jag går också igenom de mer personliga utskick vi fått i brevlådan, där butikerna ofta erbjuder super-nedsatta produkter eller till och med gratisgrejer. Senast var det 900 gram gratis delikatesspotatis på ett ställe, och 10 gratisägg på ett annat.

Utifrån extrapriserna gör jag en veckomeny. Jag försöker också ha i åtanke om något i frysen eller något som är över från föregående vecka behöver ätas upp.

För att inte miljön ska behöva lida för min prisjakt kör jag till så få butiker som möjligt. De två butiker jag kör till ligger i samma köpcentra, och är närmre än Ica Maxi för vår del ändå. Storhandla som det blir på Willys (eftersom det trots allt är vissa basvaror vi behöver) gör jag helst inte med bara barnvagnen för att försöka få hem allt. Jag gillar att promenera, och att ta sig ut är lättare när man har något man ska fixa. Det innebär ofta att inköpen görs över veckan, inte allt på samma dag, så menyn får ta hänsyn till det.

Eftersom jag inte vill ha kilovis med reklam i brevlådan använder jag mig av appen Tiendeo för att kolla alla extrapriser, och funderar man på nåt särskilt är appen Matpriskollen bra (förutom att den kraschar varenda gång jag försöker lägga till något i en inköpslista…).

Ska fortsätta med detta under hösten, och se hur mycket jag kan pressa ner matkostnaderna! Återkommer med resultat…

Det blev en intressant diskussion på Twitter angående förra inlägget om att vi var så få tjejer på aktiepuben. Förklaringarna till avsaknaden av tjejer har varit ganska många och olika, från att tjejer inte gillar pubar, till att det är strukturella problem på ett mycket större plan där tjejer inte är intresserade av att hålla på med aktier och investeringar. Varför det är så kan man ju fundera på.

Jag vet inte. Jag tror Framtidsfeministen har en poäng i att tjejer tillbringar mer tid med hushållssysslor än killar och därför har mindre tid till annat, men med tanke på att majoriteten av de som satt runtom mig vid bordet inte hade barn så borde det inte påverka så mycket i just aktiepubfallet (vi är rätt jämlika innan vi får barn, det är först efter barnafödandet som det går åt skogen).

Är det önskvärt att tjejer ska gå på aktiepub i större utsträckning? Det kanske det inte är i sig, men det är definitivt önskvärt att fler tjejer ska bli insatta i bra sätt att spara och investera. 70% av aktier ägs av män, och bland de kvinnor som äger aktier så är mer än hälften över 65 år. Vi verkar således hitta aktiemarknaden sent, och i en värld där tid är pengar är ju det väldigt synd. Så ska det verkligen inte vara. (Fast jag får ju erkänna att vi i vår familj bidrar vi till en del av den statistiken, för aktierna ligger främst på makens Avanzakonto, medan jag har barnens sparande och fonderna på mitt – MEN jag har tillgång till makens konto…).

Själv tog det mig uppenbarligen något mer än trettio år att inse att ekonomi, sparande och investeringar är något som är både kul och riktigt viktigt. För min del handlade det om att jag tyckte det gick för mycket pengar ut, och när jag väl började i ena änden av vår ekonomi kunde jag inte sluta. Och nu bloggar jag om det för att försöka få andra att inse detsamma. Ett steg i taget kanske är rätt väg att gå, och bloggar som Framtidsfeministen, och grupper som Economista är viktiga pusselbitar.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.