Finanstwitter (sök t ex på #pratapengar för att hitta folk om du är ny) är roligt att följa, och bland ämnena som diskuteras finns ju alltid hela är-vi-på-väg-mot-en-krasch-eller-en-större-sättning. Det spekuleras fram och tillbaka om det är dags nu, om ränteläget och bostadspriser och fallande svensk krona och allt det andra som hänger samman med de där sammanlänkade faktorerna, om det gör att vi är på väg mot ”bostadskraschen” (efter IT-kraschen och finanskraschen).

Att gemene man ger sig in på börsen ska ju vara någon slags tecken på att Slutet är nära. ”När taxichaffisen börjar snacka aktier,” muttrar de mer insatta på börsen och tycker att då ska man dra öronen åt sig. Det är det här med att det dräller in nytt folk på såväl finanstwitter som Avanza och Nordnet (det tog Avanza 44 mån att gå från 0 till 200 000 kunder, men från 600 000 till 800 000 tog 6 kvartal enligt denna tweet – visst är det alltid svårare i början, men man kan ju också tänka sig att fler vill prova lyckan på börsen när det verkar som att det bara kan gå uppåt), Unga aktiesparare och Aktiespararna.

Och jag är ju en av de nya, så jag känner mig träffad varenda gång det där diskuteras.

Meeen sen tänker jag att mitt intresse för börsen föddes inte ur en haussning av börsen. Mitt intresse började ju faktiskt med en kreditkortsfaktura som var alldeles för hög, och det tog flera månader från det att jag började med mitt Exceldokument över våra utgifter, tills jag började titta in på makens Avanza, och ytterligare ett tag innan jag kände mig kunnig nog att göra några förändringar på mitt eget Avanzakonto, eller föreslå förändringar på hans. När jag väl gjorde det var det väl snarare så att jag tyckte vi borde växla över till en del fonder och ”säkrare” aktier än de maken hade investerat i, snarare än att jag hoppade på någon het trend som Bitcoin eller cannabis.

Jag kan väl inte säga att jag ser fram emot någon större sättning (som ju är mer sannolik än en krasch, har jag lärt mig via poddar), men det kommer att bli intressant att se hur jag reagerar. Mina regler för köp och sälj har börjat ta form ordentligt, men jag har bara varit med i uppgång så vi får se om det håller när alla siffror blir röda. Jag hoppas det, så att jag inte blir den typiske in-på-toppen-ut-på-botten.

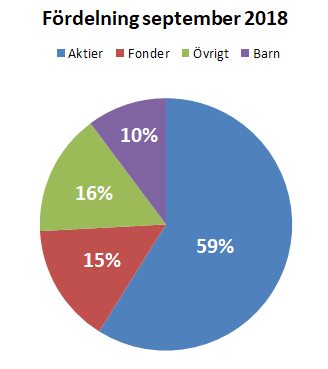

Vårt sparande har flera olika delar för att risksprida. Huvuddelen består av aktier, varav majoriteten är i en utdelningsportfölj där tanken är att det ska vara förhållandevis stora bolag med stabil utdelning. Vi har också en mindre riskportfölj där vi får investera i bolag som inte är lika stabila, och som inte har utdelning. Tidigare har riskportföljen varit en betydligt mycket större del, när bara min make var involverad, men nu jobbar vi för att öka utdelningsportföljen, och fördelningen är ca 65% i utdelningsportföljen och 35% i risk i nuläget (i början av året var det istället 40/60 så det går helt klart åt rätt håll). Totalt sett utgör aktierna nästan 60% av portföljen. Aktierna kollar vi av i en större kontroll månatligen, men vi är nog inloggade och kollar dem oftare än vad som egentligen behövs också…

För att sprida riskerna har vi en bottenplatta på 15% bestående av fonder. Denna fonddel innehåller både passiva indexfonder, såsom Länsförsäkringars globala indexfond, en Asienfond och några fonder med mer riktat innehav, t ex Swedbank Robur Ny Teknik, liksom aktivt förvaltade fonder med högre avgift. Samtliga fonder är tänkta att utvärderas årligen, men får i övrigt mest ligga och jobba för sig själv. Fonderna utgör runt 15% av investeringarna.

Uppdelningen i vår portfölj.

Övrigt innehåller t ex vår buffert som ligger på ett bankkonto (således endast ett sparande, inte en investering) och är lättillgängligt, en mindre post på Lendify, investeringar i Trine, och några innehav i olistade bolag. Utgör också runt 15% av innehavet.

Barnspar ligger väl egentligen utanför vårt eget sparande, då vi räknar det som barnens pengar i framtiden, men det är ju fortfarande en del av sparandet och investeringarna. Sparandet till barnen har vi lagt upp som så att vi sätter in en större bottenplatta i samband med födseln, och därefter sparar vi lite mindre (i dagsläget 500 kr) varje månad. Även födelsedagspengar och liknande sätts in här. Vi sparar till barnen i en blandning av aktier och fonder, där merparten utgörs av aktier i investmentbolag och fonderna är globalfonder för en bredare riskspridning. Barnens portfölj utgör 10% av vårt innehav i dagsläget.

Eftersom vi fyller på i de olika delarna förhållandevis jämt mot hur stor andel de utgör i den totala portföljen så ändras det inte procentuellt så där väldigt mycket över tid.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.