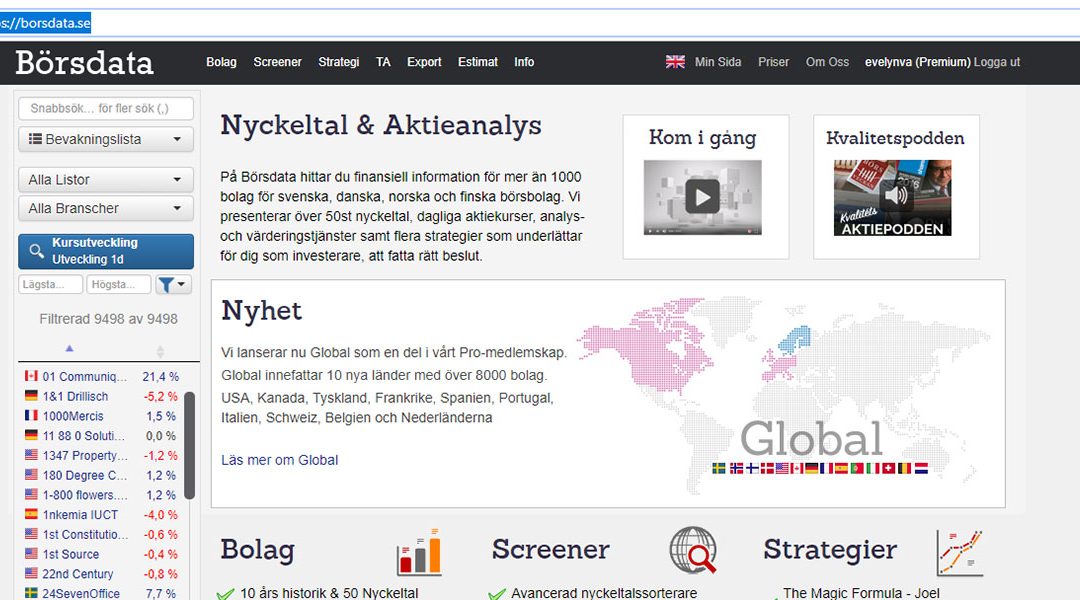

Tänkte att jag måste skriva ett litet hyllningsinlägg till en site som verkligen är fantastisk: Börsdata.

Det är definitivt inte alla som investerar mot FIRE gör det i aktier – det många föredrar är passiva indexfonder som är billiga och just följer index, eftersom det trots allt är ganska svårt att slå index. Jag och maken tycker att aktier är kul och allt eftersom vi lär oss mer om det har det gått bättre för oss. Vi har en del pengar i fonder också, men när det kommer till val av aktier är Börsdata en guldgruva. Den är en guldgruva redan i gratisversionen, men man får ju säga att i betalversionen så är det en guldgruva där man hittar en massa diamanter och rubiner också. Screening-verktyget är grymt bra. Jag gissar dessutom att jag bara skrapat på ytan gällande sitens alla olika funktioner, novis som jag är.

Numera har de hiskeligt många bolag också, 8 000 st över hela världen, även om huvudfokus är Norden och Sverige.

Man kan se alla möjliga nyckeltal, dagliga aktiekurser och mycket mer, och det för tio år bakåt i tiden.

Så, om du är intresserad av aktier, använd Börsdata. Och om du använder Börsdata, fundera på om det inte vore värt att testa betalversionen (hint: det är värt).

Och vid sidan av detta får jag ju också tillägga att Kvalitetsaktiepodden (som Börsdata samarbetar med) är en grymt bra podd som tar mycket (det mesta? allt?) av sin data från Börsdata. Jag har lärt mig enormt mycket av den podden och man hittar många spännande bolag genom dem. Lugnt, sakligt och östgötskt. Lyssna på den!

(Och det här inlägget är inte ett enda dugg sponsrat, betalt eller nånting, det är bara en grym tjänst och en bra podd.)

Under hösten läste jag på ett par bloggar om det här med att ha en ”kick-off” med sig själv, sin partner eller sin familj, och blev sugen på att göra det för vår del också – inte minst eftersom makens disputation faktiskt markerade en nystart för oss där inte all ledig tid kommer ägnas åt forskningen. Barnen är fortfarande alldeles för små för att vara med i någon större planering, deras deltagande får vänta några år till. Men jag fick faktiskt med mig maken med lite lagom sval entusiasm på tåget.

Båda två hade nog gärna sett att vi kom iväg någon annanstans än matbordet för att hålla kick-offen, men med en knappt halvårsgammal bebis är det svårt att vara på tu man hand någon längre stund. Vi tog istället tillfället i akt när treåringen en fredagseftermiddag just efter nyår somnade under en filt på golvet i vardagsrummet, och den lilla satt nöjd i omväxlande min och min mans famn. Under en och en halv timme betade vi av ungefär halva min lista, och någon vecka senare fick vi möjlighet att göra i stort sett resten (då någon kväll då båda barnen däckat).

För min del känns det viktigt att ha en kick-off för att göra en avstämning. Precis som med de mål jag skrev upp för 2019 blir en sån här genomgång med sin respektive en möjlighet att, på ett lite mer systematiskt sätt, kolla så att vi är på samma våglängd. Att vi jobbar i samma riktning, att vi vill göra ungefär samma förändringar och behålla ungefär samma saker. De saker vi då inte är helt ense om kan vi diskutera och bestämma om.

Nedan följer en lista på de saker vi tog upp under kick-offen. En del grejer går in i vartannat, så klart.

Ekonomi

Dagsläget

För 2019: månadssparande, sparkvotsmål, buffertstorlek, hur månadssparandet ska fördelas, mål med portföljen, utdelningsmål

Stora inköp till hushållet framöver

Abonnemang och liknande, är vi nöjda med det vi har/ska vi ändra något

Arbete

Arbetar vi med det vi vill?

Arbetar vi så mycket vi vill?

Hur ser framtiden ut, vad kommer vi vilja ändra

Semester/resor

Drömsemestrar? Tidsperspektiv på att uppfylla det?

Upplevelser?

Idéer för sommaren

Familj och vänner

Vår relation, vad vi behöver jobba på, vad vi är glada över

Barnens uppfostran, något vi vill ändra på?

Relationer med andra vi vill fortsätta utveckla

Hälsa/personlig utveckling

Träning

Fysiskt och psykiskt mående

Viktmål

Kunskaper vi vill utveckla

Saker vi vill göra (på egen hand, tillsammans)

Hur vi kan stötta varandra för att kunna uppnå våra mål

Boende

Bor vi där vi vill?

Är vi nöjda med boendet?

Åtgärder i huset och trädgården, genomgång rum för rum

Företaget

Ekonomiska mål för företaget

Vad vi vill utveckla med verksamheten i företaget

Sammanfattning/lång sikt

Var vill vi vara om 3 år, 5 år, 10 år?

Vad har vi för långsiktiga mål?

Vad vill vi ska vara likadant om 1-5 år?

Vad vill vi ska vara annorlunda om 1-5 år?

Det är klart att man kan – och förmodligen kommer – avhandla alla dessa ämnen i en relation alldeles oavsett om man har en kick-off eller inte. Det är mer en fråga om att strukturera upp det och för den delen skriva ner det, så att vi kan följa upp om ett år hur det blev med våra mål, idéer och önskemål. Och det var en rolig sak att göra med maken, att få grotta ner sig i frågorna lite mer än vi kanske hinner i vardagen.

I oktober anmälde jag mig, lagom spänd inför att gå min första kurs om investeringar. Hittills har jag bara läst en massa böcker, samtliga lånade alldeles gratis på biblioteket. Kavastus trender verkade spännande, med en framstående Twitter-profil.

Sedan kom Kavastugate, eller vad man vill kalla det för fyndigt namn (när det gäller just Kavastu verkar det ju finnas ett och annat smeknamn, inklusive parodikontot ”Vaha$tu”), och ”alla” på Twitter tyckte illa om honom. Vissa profiler på Twitter säger att han enbart backtradar (dvs hävdar i efterhand att han köpte respektive sålde på botten respektive toppen), och det finns ett gäng screendumps på tweets som gör att man funderar. Min taggning inför att gå kursen sjönk, än mer när han blev sågad i en recension i jag tror Dagens Industri. Folk gapade på Twitter att de haft rätt.

Men eftersom jag bokat in mig på kursen skulle jag givetvis gå den ändå, även om det kändes mer tveksamt.

Det skulle visa sig att jag var långt ifrån ensam om funderingarna. Eftersom Kavastu i första hand är en Twitterprofil var det ju därigenom majoriteten hittat till Kavastus trender. Den ”sekt” man pratat om på Twitter, med anhängare som anser att herr Talving är investerar-gud, existerade inte bland de sju-åtta jag pratade med på plats. Visst, det var bara ett litet urval av de uppåt 125 pers som närvarade, men ändå. Alla uttryckte sina tvivel och att de var där för att lära sig mer, men att det inte på något sätt var att detta var Den Enda Vägen.

Klockan nio lördagen den förste december var jag så på plats på Sheraton i Stockholm. Kavastu och en arrangör hälsade alla välkomna personligen genom att ta i hand. Efter ett kort intro om dagens upplägg var det sedan dags för Kavastu att börja.

Han bemötte kritiken på Twitter och artikeln väldigt kort – dels genom att hänvisa till Rika Tillsammans-bloggen Jan Bolmessons recension (som är väldigt positiv) som ett bra ställe att läsa om kursen, och dels genom att konstatera att journalisten i fråga var en av två på hela hösten som inte tagit i hand. Den andre var tydligen någon svårt förkyld. Slutkommentaren om det hela var, ”Ni får ju avgöra själva.”

Och det fick vi, för sedan satte det av i racerfart. Det kallades till och med ”Rivstart!”. Det dröjde ingen tid alls innan de första bolagsexemplen kom – man kan konstatera att det knappast handlar om att han valt ut ett fåtal case som passar honom, jag gissar att han drog igenom uppåt tre dussin olika bolag under de åtta timmar som kursen pågick (en timme lunch).

Kavastu gick igenom hur han själv kommit fram till den strategi han idag kör, och den som lyssnat på honom i poddar under hösten då han promotat sin bok har hört detta förr. Resa till Thailand, gamla tidningar med, analys av misstag och framgångar. Efter det följde ett antal tips över hur man gör samma resa själv – inte den till Thailand dårå, men den för att analysera vad man gör rätt och fel.

En del av det han säger är självklart. Mantrat ”Köp styrka, sälj svaghet” är ungefär lika givande på en Kavastu-kurs som ”Köp på botten, sälj på toppen” är av vem som helst. I den bästa av världar skulle man ju lyckas med dessa saker, men att se vad som är svagt respektive starkt, och veta vad som är botten respektive toppen, är ju liksom lite det som är utmaningen i just det här. Kavastu, får man ju ändå ge, gjorde sitt bästa för att delge de strategier han använder sig av – och den statistik han lutar sig mot. För herregud vad mycket data han har sammanställt. Han är datanörd i ordets rätta bemärkelse. Data och trender hela vägen tillbaka till 1980 får vi se på löpande band, sammanställt och jämfört framlänges, baklänges, på längden och på tvären. Oavsett kritik känns det som att just datan och analyserandet, det får man ge honom att han verkar kunna.

Det är statistik om vilka som är de hetaste månaderna på börsen, det delas in i om börsen är i bull- eller bear-trend, när på dagen man bör sälja/köpa, vad som händer på natten med kurserna statistiskt sätt, och mycket mycket mera. En del av detta har jag hört förr i poddar, och han kan visa statistiken bakom.

Med detta i bagaget får min slutsats bli denna om kursen: Huruvida han backtradar på Twitter bryr jag mig inte vidare mycket om. Kursen var lärorik alldeles oavsett. Han förordar inte att man ska göra som han (han säger sig nu helt ha lämnat börsen i väntan på att se om vi på väg in i en björnmarknad, och han säger aktivt att det definitivt inte är för alla att sälja allt), utan att man ska ta med sig det som man tycker passar den egna stilen, personligheten, temperamentet och den tid man har till sitt förfogande. Det var bland det första han sa och det upprepades till sista minuten.

Hans tankar om hur man ska hantera skalning in och ur bolag tyckte jag också var givande. Och ett citat jag tar med mig, efter att vi bränt oss på ett förhoppningsbolag som vi låg kvar i alldeles för länge, är: ”Folk snöar in och vill ha revansch i samma bolag som de fått en fetsmocka av” – den tycker jag är viktig att ha med sig.

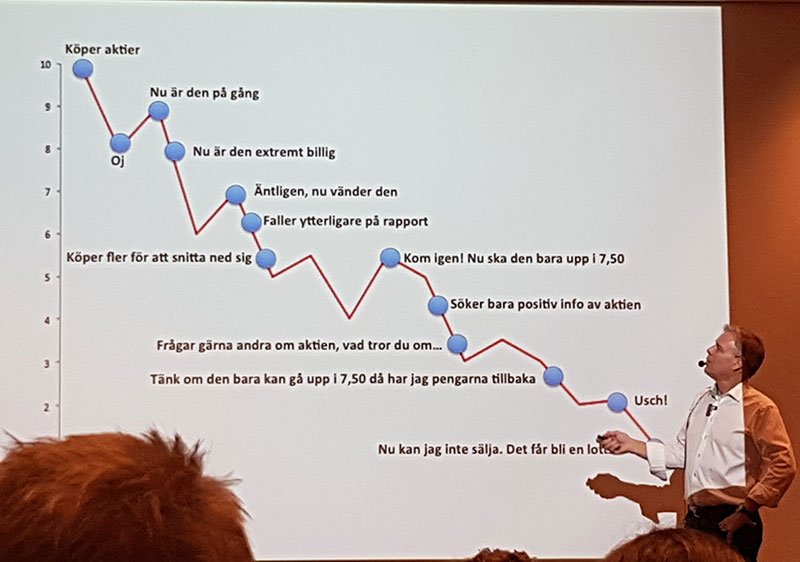

En av måååånga slides under Kavastus trender 4.0, utan statistik men med något nog många av oss känner igen, i alla fall vi som någon gång investerat i ett tillväxtbolag som gått åt skogen.

Jag upplevde Kavastu mer ödmjuk i denna kurs än jag tyckt att han verkat i någon podd eller i boken (Bli rik och fri med aktier). I sektionen om vart vi är på väg just nu var han mycket tydlig med att han inte kunde säga – tecknen är illavarslande, men om december blir en bra månad kan det ändå fortsätta vara en bra bilmarknad.

Jag höll mig vaken och lyssnande hela vägen igenom, och han höll det intressant i princip hela vägen (mot slutet av eftermiddagen drogs ett stort antal bolag på raken, då blev det lite svårt att koncentrera sig, men annars så).

Att hävda att hela kursen bara är MA200 och sen är det inget mer, som recensionen i tidningen sa, är en rätt elak sammanfattning med dålig substans. Visst är det mycket MA200, men det är också mycket mer. Eller vad vet jag, kanske är jag bara sååå okunnig att jag inte fattar att jag blir lurad? Vem vet. Jag tyckte att jag lärde mig något, jag uppskattade det. Den var precis på lagom nivå för mig – inte någon grundkurs, men inte heller vidare avancerad. Jag kan inte påstå att det var något under kursen jag inte förstod – och det om något är väl ett gott betyg, med tanke på hur en del (dåliga) föreläsare kan göra även det enklaste svårt, och hur andra (bra) föreläsare kan göra det svåra förståeligt.

Är det värt pengarna? Det kan man alltid diskutera. Jag ångrar inte att jag gick kursen. Andra tycker säkert (uppenbarligen) att det är helt bortkastat.

(På Sheraton var maten för övrigt fantastisk, och inget snacks med utgånget datum serverades. Som om det nu skulle påverkat innehållet i kursen.)

För någon vecka sedan övertalade jag en av mina kompisar att låta mig starta ett autospar åt henne i några fonder, eftersom hon inte har något sparande i nuläget annat än att hon köper aktier i företaget där hon jobbar. Medan de har en bra deal på det innebär det ändå att hennes portfölj består av en enda aktie, så inte någon vidare riskspridning kan man säga.

Det här kommer förmodligen aldrig bli någon aktieblogg. Jag har insett, ju mer jag läser, att djupdykningar i enskilda aktier inte är min grej. Jag har lätt för att lära saker som jag tycker är roliga så det säger väl en del att jag inte riktigt lyckas få in alla nyckeltal och hur man läser en årsrapport i huvudet. Det är bara inte så spännande. Jag kommer fortsätta ha aktier för jag har hittat ett gäng jag tycker är stabila och bra att ha, där jag kollat nyckeltalen och gjort hemläxan – men jag kommer inte skriva om det. Men nu skriver jag lite om fonder i alla fall. Ta det för vad det är: en glad nybörjares tankar, och inga som helst rekommendationer. Gör din egen analys oavsett vad du köper!

Jag satte mig och tittade på vilka fonder jag tycker att hon ska ha och landade i följande:

1. Avanza Global

0,10% avgift. Följer MSCI World index genom fonden Amundi IS MSCI I13SK-C och är en s k matarfond som investerar minst 85% i en annan fond – i det här fallet helt och hållet i denna andra fond. Till största delen (87,2%) stora bolag, 12,7% medelstora och 0,1% små bolag. 65% är Nordamerika, drygt 20% är Västeuropa exklusive Sverige. Avanza Global lanserades som ”universums billigaste globalfond” för någon månad sedan. Kollar man vidare på Amundi-fonden är dess största innehav Apple (2,3%), Microsoft (1,8%) och Amazon (1,7%). Finansiell service och teknik står för 18 resp 17%. Startad augusti 2018 och än så länge, av förklarliga skäl, inga årliga avkastningsdata, men i grafen kan man se att den följer MSCI World NR USD som är kategorins jämförelseindex. Minsta köp på Avanza 100 kr.

2. Länsförsäkringar Tillväxtmarknad Indexnära

0,53% avgift. Indexnära fond som placerar i företag som är noterade på aktiemarknaderna i världens tillväxtregioner, och ska försöka efterlikna utvecklingen av indexet MSCI Emerging Markets, med undantag av att fondbolaget har vissa principer för ansvarsfulla investeringar. Största innehav är Alibaba (3,5%), Tencent (3,4%). och Samsung Electronics (2,9%). Asien exklusive Japan utgör 72,6%, därefter följer 13% Latinamerika. Finansiell service och teknik står för ca 24% vardera av innehaven. Startad juni 2014. Avkastning på tre år är 26,8%. Minsta köp på Avanza 100 kr.

3. Skandia Sverige Exponering

0,28% avgift. Aktiefond med bred inriktning som, som namnet antyder, investerar i svenska aktier. Förvaltningen är indexnära och strävar efter att efterbilda sammansättningen av jämförelseindexet SIX PRX, med vissa förbehåll för principer för ansvarsfulla investeringar. H&M, Ericsson och Investor är största innehav med 4,1% vardera. 275 innehav. 53,7% är stora bolag, 29,2% medelstora och 17,1% små bolag. Startad mars 2013. Avkastning på fem år är 46%. Petrusko skriver om den här. Minsta köp på Avanza 200 kr, vid månadssparande 100 kr.

4. Spiltan Aktiefond Investmentbolag

0,24% avgift. Aktiefond med inriktning på svenska investmentbolag. Passivt förvaltad med mål att ge en bättre avkastning över tid än Stockholmsbörsen, till en lägre kostnad än den genomsnittliga indexfonden. Investor och Industrivärden är största innehav på 27,1% vardera, följt av Kinnevik och Lundbergföretagen på 10% vardera. Startad november 2011. Avkastning på fem år är 81,3%, har kickat ass med kategorins jämförelseindex, MSCI Sweden. Minsta köp på Avanza 100 kr.

5. Plus Småbolag Sverige Index

0,46% avgift. Aktieindexfond som ska efterbilda sammansättningen av indexet Carnegie Small Cap Return Index med ca 200 aktier noterade på Nasdaq OMX Stockholm. Startade i september 2017. Största innehav är Plus Mikrobolag Sverige Index med 3,4%, följt av Ica-gruppen på 3,1% och Securitas på 2,7% (det är kul att Ica räknas som ett småbolag…). Industri står för 23,5%, fastigheter för 16,7% och sjukvård för 15,7%. Startad september 2017. Avkastning på ett år är 2,8%. Har under året följt kategorins jämförelseindex MSCI Sweden Small Cap NR SEK relativt väl. Minsta köp på Avanza 100 kr.

6. Aktiespararna Direktavkastning

0,33% avgift. Investerar i de aktier som ingår i SIXIV15SQGI och vänder sig mot investerare som eftersträvar exponering i aktier med hög direktavkastning på den svenska aktiemarknaden. Finansiell service står för 24,1%, följt av konsument stabil 15,6% och konsument cyklisk 14%. Största innehav är Swedish Match 8,4%, följt av AstraZeneca 8,3% och Castellum 7,8%. Stora bolag utgör 52,9% av fonden, medelstora 40,9%. Startad oktober 2016. Avkastning på ett år 2,3%. I år har fonden avkastat 5,4% jämfört med 1,2% i dess kategori, 2017 9,0% jämfört med kategorins 9,5%. Kategorins jämförelseindex är MSCI Sweden NR SEK, som A D legat under under året men som de nu ligger i nivå med. Minsta köp på Avanza 100 kr.

Min tanke med innehaven är att få dels en global exponering, dels mot tillväxtmarknader, och dels mot svenska marknaden. Planen är följande uppdelning:

Avanza Global – 30%

Länsförsäkringar Tillväxtmarknad Indexnära – 15%

Fonder med svenska innehav – 12,5% vardera

…vilket alltså ger 50% mot världen och 50% mot svenska marknaden. De fonder som valts för den svenska marknaden tar förhoppningsvis in lite olika typer av bolag. Investmentbolag är och förblir något jag verkligen tror på (och som utgör en betydande del av barnens portfölj som jag också handhar) och därför är Spiltans fond en bra variant när man vill sköta det hela automatiskt för att få lite mer tyngd mot dessa. Aktiespararna Direktavkastning har en bra strategi tycker jag (lyssna på Fondpodden med deras förvaltare) som i modeller visat sig skapa bra avkastning. Plus Småbolag Sverige Index för att få in lite mer småbolag som ju kan prestera bättre än de stora bolagen eftersom det är här tillväxtpotentialen framför allt finns (men givetvis också därmed risken). Skandia Sverige Exponering ger en bred exponering mot hela svenska börsen istället för bara de största (som man t ex får genom Avanza Zero som har de 30 värdemässigt mest omsatta aktierna på Stockholmsbörsen, alltså mycket smalare exponering).

Länsförsäkringar Tillväxtmarknad Indexnära tar jag in för att få exponering mot marknader som inte får så mycket plats i globalfonden, som har lite högre risk men som därmed också har möjlighet att leverera högre avkastning. Den har högst avgift och är nog den jag funderar mest på – men söker jag på ”tillväxtmarknad” är det den billigaste tillväxtmarknadsfonden enligt Morningstar.

Avanza Global kan, om man håller till någon annanstans än på Avanza, bytas mot t ex Länsförsäkringar Global Indexnära som följer indexet MSCI World Total Net Return (förutom avvikelser för ansvarsfulla investeringar), som också har Apple, Microsoft och Amazon som sina tre största innehav. Den kostar dock dubbelt så mycket, alltså 0,20%. Jag har haft denna fram tills Avanza Global kom.

Jag påstår på inget sätt att detta är något facit. Det är bara mitt försök att skapa en portfölj med potential att leverera bra resultat när sparhorisonten är många år, men där man inte ska behöva gå in och förändra särskilt ofta – typ en gång om året, tänker jag vore bra. Avgifterna hålls låga, för att inte äta upp avkastningen. Innehavet kommer givetvis att ligga på en ISK så länge politikerna inte går in och pillar i det så mycket att det inte är attraktivt längre.

Så här i november-grådaskigheten är det väl dags att prata sol. Närmare bestämt solceller och el.

I våras kom jag med förslaget om att sätta upp solceller på taket och till min förvåning gick maken med relativt lite argumentation med på det. Det visade sig att han funderat fram och tillbaka på det också. Han funderade på att vänta ett par år till för att de skulle bli ännu billigare (de har ju trots allt minskat kraftigt i pris de senaste åren), men vi kom fram till att när de blir billigare kommer solcellsbidraget att tas bort och därmed blir kostnaden förmodligen ungefär densamma. Dessutom la vi om taket 2016 så nu är taket i prima skick och kommer inte behöva bytas på länge. Solcellerna har ju en livstid på trettio plus år, så det vore ju synd att behöva plocka ner dem för att byta taket under och sedan sätta upp dem, bara för att taket när man satte upp solcellerna var gammalt.

Solceller får producera lika mycket el som man gör av med på ett år. För vår del är det knappt 5 000 kWh. Producerar man mer förlorar man något bidrag för solcellerna, minns inte hur det var, men man får i alla fall inte producera mer än man använder (vilket är stenkorkat om man vill att vi ska bli mer miljövänliga).

För vår del gick solcellerna före solcellsbidrag på runt 90 000 kr. 30 000 av dessa får vi tillbaka i bidrag, så slutkostnaden den kommer vara runt 60 000 kr.

Vi hade en väldigt solig sommar, men faktiskt lite för varm för att vara optimal. Bäst för solcellerna är en temperatur runt 20 grader, så 30+ som det var i somras sänkte effekten. I juni snittade vi 26,2 kWh/dag, ungefär samma i juli, och därefter 16 kWh/dag i snitt i augusti (solens banan är annorlunda och vi får riktigt lika mycket belysning av solcellerna, och dessutom var det nog molnigt ett par dagar). Vi har inte betalt för någon elräkning sedan april – solcellerna kom igång i slutet av april. I september hade vi ett snitt på 12 kWh/dag, och fick fortfarande 49 kr tillbaka på elen. Vi har inte fått någon faktura för oktober heller, så det ser ut som att vi bara kommer betala el ungefär november till februari/mars om vi har tur. Solcellerna producerar el till och med när det ligger snö på dem, dock givetvis väldigt lite.

Enligt beräkningarna från PPAM som installerade solcellerna (och som jag gärna gör reklam för utan att ha minsta samarbete, de var riktigt bra!) tar det 10-12 år innan solceller betalt sig. Vi tror att det med dagens elpriser tar lite längre tid än så – men samtidigt misstänker vi att elen kommer bli dyrare och då går det snabbare.

Det allra bästa att göra med egen el är inte att sälja den, utan att använda den. Av den anledningen har vi börjat tvätta, köra diskmaskinen, mm i större utsträckning på dagen när det produceras solel, istället för kvälls- och nattetid.

Totalt sett valde vi solceller av flera anledningar:

– Miljöaspekten: Det är bra för miljön att tillverka solel

– Kostnadsaspekten: Det kommer betala sig med tiden, och flyttar vi tidigare än så så höjer solcellerna ändå värdet på huset, pga lägre månadskostnader

– Klara-sig-själv-aspekten: Det är betryggande att ha en viss egen elproduktion året om, även om det naturligtvis inte är tillräckligt på vintern

Vi har dessutom under sommaren kombinerat solcellerna med en luftvärmepump (annars har vi fjärrvärme för att värma upp, vilket blir bisarrt dyrt på vintern). Den svalkade riktigt skönt i somras, och kommer förhoppningsvis ge härlig värme i vinter. På det sättet hoppas vi på lägre fjärrvärmekostnader vintertid, vilket skulle öka takten på att vi sparar in kostnaden för solcellerna.

[ Jag har inget samarbete med Trine, men det finns en affiliate-länk längst ner i inlägget som ger både dig och mig lite extra. ]

Trine (engelska och uttalas således ”trajn”, även om min hjärna fortfarande vill säga den svenska versionen) är ett företag som lånar ut pengar till mindre företag i Afrika, som säljer små solcellsanläggningar till privatpersoner. Solcellerna ersätter fotogendrivna lampor, som är både miljö- och hälsofarliga och dessutom svindyra. Solcellerna är billigare över tid, efter den initiala investeringen.

Du investerar i en ”solkampanj” (miniminvesteringen är 25 euro). Varje projekt har en plan med hur många människor det är tänkt att hjälpa och hur mycket CO2-reducering man kommer uppnå i och med det. När kampanjen är fullinvesterad – de har alltid en summa de ska komma upp i – drar projektet igång. Solcellerna säljs och distribueras av en solpartner, och slutkunderna betalar solpartnern i kontinuerliga mikro-återbetalningar tills det är fullt betalt. Solpartnern återbetalar till Trine, och du får tillbaka din investering samt utlovad ränta. Du kan välja att ta ut återbetalningen, eller återinvestera i ett nytt projekt.

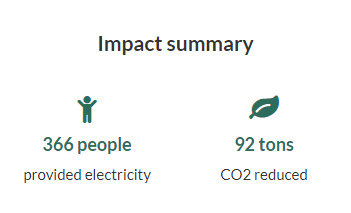

När du har börjat investera får du en sån här "impact summary", det här är vår just nu.

Investerar man i nya projekt blir det ju hela tiden mer pengar för både dig och Trine. Istället för att ge pengar vid ett tillfälle till välgörenhet får du här tillbaka pengarna med ränta och kan investera på nytt. Det blir heller inte välgörenhet för slutkunden, vilket jag ser som positivt eftersom bidrag inte motiverar på samma sätt som att känna att man valt och arbetat för något själv.

Trine tjänar sina pengar på 1) att de tar 5% vid varje fullinvesterad kampanj, 2) hälften av räntan – om jag får 5% så får de 5% i ränta, och 3) årliga avgifter från partners (allt enligt deras FAQ).

Vi började investera i Trine förra året har hittills fått ett par återbetalningar. Avkastningen har jag beräknat till ca 6% årligen före skatt. För något som är så otroligt positivt för miljön och människorna känns det fantastiskt. Visst finns det risk – alla solpartners graderas enligt en skala så att man får se risken innan man investerar – men det finns det i alla investeringar. Numera har dessutom Sida gått in som partner till Trine, så risken för investeringarna känns ganska liten. De betalar inte allt men skyddar typ 60% av investeringen om jag minns rätt.

Fram tills nyligen rullade alla återbetalningar in enligt plan, men för några veckor sedan fick vi mail att ett av projekten kommer avslutas i förtid p g a förändringar i landet där man verkar (jag tror det var någon skatteändring). Planen är dock ändå att alla investerare ska få tillbaka sina pengar, det är ju inte så att företaget i fråga gått i konkurs.

Totalt har vi investerat i sju olika projekt i dagsläget, i Kenya, Rwanda och Zambia.

Det finns också vissa lån som har högre ränta om man investerar 1 000 euro eller mer i projektet, så det kan vara värt att kolla på om man tänker investera de summorna. Tänk också på att du inte kan få loss pengarna tidigare om du behöver dem, de är bundna så länge projektet pågår.

Med min länk får du 10 euro att investera för, och jag får detsamma när du har gjort din första investering.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.