När du börjat få plus på kontot gäller det att veta vad du ska göra med pengarna.

Till att börja med bör du skaffa dig en buffert. Bufferten ska vara på ett rimligt lättillgängligt konto, men helst inte vara ditt vanliga lönekonto eftersom det då kan bli väl lätt att nalla av pengarna. Ha den allra helst på ett högräntekonto (som idag inte är så hög ränta, runt 0,6 i dagsläget) på en bank med insättningsgaranti. Bufferten är till för när det kommer större, oväntade utgifter – en tandläkarräkning, bilen går sönder, eller diskmaskinen brakar sönder. Bufferten är inte till för saker du vet kommer: semester, julklappar, årsavgifter för försäkringar, eller insats till lägenhet. Till de sakerna behöver du spara separat. Buffertens storlek har diskuterats massor, och hur stor just din behöver vara beror på din situation. Har du barn, hus, bil(ar), eller är du singel och bor i en hyreslägenhet så har du helt olika ”risk” i ditt liv att det kommer en oväntad utgift och storleken på denna.

När du har bufferten på plats är det dags att börja låta pengarna jobba. Man kan givetvis spara till bufferten och börja investera simultant, men det är högre risk, så det enklaste är att fylla upp bufferten först. Men sen då?

FIRE-rörelsen i stort förespråkar framför allt breda indexfonder med låg avgift. Amerikanska FIRE-anhängare tycker att en lågavgiftsfond som täcker alla företag i USA är bra, här i Sverige kan du välja en bred indexfond som antingen är global, eller med ett snävare fokus. Låg avgift är viktigt eftersom ränta-på-ränta-effekten annars äter upp enorma summor av dina investeringar med tiden. Låg avgift brukar räknas som under 0,5% i avgift. Jag har satt ihop en portfölj som är den mina barn sparar i, den kan ni se här.

Sätt gärna upp ett automatiskt sparande via t ex Avanza, och låt pengarna dras i samband med att du får lön, så att du inte riskerar att det inte finns något kvar att spara i slutet av månaden. Sparar du i breda indexfonder med låg avgift behöver du bara titta till dem ungefär en gång om året, så att de inte har höjt avgiften eller ändrat något i hur de fungerar (t ex bytt index). Vill man kan man då också vikta om, om man har flera fonder, så att viktningen (hur många procent av portföljen som är i varje fond) är som du vill ha den.

Är du intresserad kan du också handla med aktier. Det kräver att du läser på lite grann, och är således en större tidsmässig investering. Rent statistiskt kommer du heller inte slå index över tid, därav att FIRE förespråkar indexinvestering.

Andra typer av investeringar är att köpa fastigheter, men jag är inte alls insatt i fastighetsinvesteringar så jag lämnar det till andra som kan det bättre. Det finns böcker, poddar och bloggar om fastighetsinvesteringar, bara att Googla!

Privata Affärer skriver om en undersökning från Swedbank om svenskarnas sparande. 3000 personer har intervjuats (jag hoppas att jag någonsin får svara på en sån här undersökning, det hade ju varit roligt!) och det visar att sparfilosofin bygger på sparkonto ihop med en fondportfölj. Artikeln specificerar inte andelen som har sparkonto som främsta sparform, men det får ju vara en rimligt hög andel för att kallas ”nyckelfaktor”.

Man blir ju lite ledsen när man hör det, med tanke på att det är rakt upp och ner kapitalförstöring.

Vi hade diskussionen här på nyår om sparande på börsen. En kompis som är en av många människor som blivit bränd av nedgången 2008 sa att trots att han låg kvar i fonderna till 2016 hade de inte ens kommit upp till samma värde igen. Med tanke på hur Stockholmsbörsens kurva sett ut över de senaste 20 åren börjar ju jag undra vad han låg i för fonder och hur hög avgift dessa hade, men alldeles oavsett var effekten att han, bortsett från pensionen, inte längre har några pengar på börsen.

Han och många andra, uppenbarligen.

Men att ha pengarna på sparkonto innebär ju en garanterad förlust. Inte ens de med i dagsläget ”hög” ränta – runt 0,60-0,65 sist jag kollade på ställen utan bindning och med insättningsgaranti – hänger med inflationen. Du får således mindre för pengarna i slutet av året än du fick i början av året oavsett att du fått lite ränta på pengarna. ”Tryggheten” i sparkontot betalar du med en garanterad värdeminskning.

Även vi har ett buffertsparande på bankkonto, men då med den ”höga” räntan nämnd ovan – 0,65 så att vi åtminstone får någon avkastning. Men resten utöver bufferten är investerade på börsen – och inte i räntefonder, som också verkar vara populära enligt artikeln. (Jag förstår konceptet av räntefonder som kudde vid sidan av investeringar i andra typer av fonder eller aktier för att mildra vid nedgång, men inte som enda investering.)

Börsen kommer att gå upp och gå ner. På kort sikt är börsen högrisk, och ska du ha pengarna inom snar framtid så bör de inte ligga på börsen. Men har du ett långsiktigt sparande med över tio års sparhorisont, såsom barnspar eller pensionssparande, då bör de definitivt in på börsen och jobba (sen val av strategi, från passiva indexfonder till aktieköp är upp till var och en). Det har de senaste 100+ åren visat sig vara det allra bästa stället för pengar, även om jag ju får lägga till den där disclaimern som alla poddar och proffs skriver: Historisk avkastning är ingen garanti för framtida avkastning.

The simple path to wealth av JL Collins är väl en av de mer frekvent nämnda böckerna i FIRE-sammanhang, skriven av en bloggare (www.jlcollinsnh.com) som började med att skriva ett antal brev om hur man investerar till sin dotter, vilka sedan blev en serie på hans blogg, och till slut en bok.

The simple path to wealth av JL Collins

Det är en trevlig bok med ett mycket enkelt budskap: köp bred(a) indexfond(er) med låg avgift. Böka inte runt med något annat, varken något annat tillgångsslag eller några enskilda aktier eller någon dyr fond som komplement, utan ta en indexfond som är så nära gratis du kan komma – i hans fall, genomgående i boken, Vanguards VTSAX som har hela den amerikanska börsen i en enda indexfond.

Eftersom jag sett boken rekommenderas i FIRE-sammanhang så mycket väntade jag mig en bok som handlade om mer än bara indexinvestering, i form av att jag tänkte mig mer FIRE-tänk i inkomster/utgifter också. Men det är fullt fokus på investeringarna. Och i och med det tycker jag att boken blir rätt tjatig om jag ska vara ärlig. Det är ju bara ett enda budskap som hamras in från början till slut, och i min värld finns det inte fullt så många sätt att säga att man ska köpa billiga indexfonder så att det räcker till en hel bok.

Den är dock välskriven och i omgångar rolig. Språket är vänskapligt och okomplicerat. Vill man verkligen få klart för sig varför indexinvesteringar is the way to go, läs boken. För den mer kompletta FIRE-boken på engelska får jag leta vidare (jag vill skicka en grym FIRE-bok till en kompis i USA så jag måste först hitta den).

Glöm inte att använda en cashback-site om du köper boken!

Av någon anledning har jag inte skrivit om Lendify här på bloggen än, trots att jag investerat där sedan oktober 2017. Det här är inte sponsrat eller ett samarbetsinlägg, det är bara lite tankar om dem.

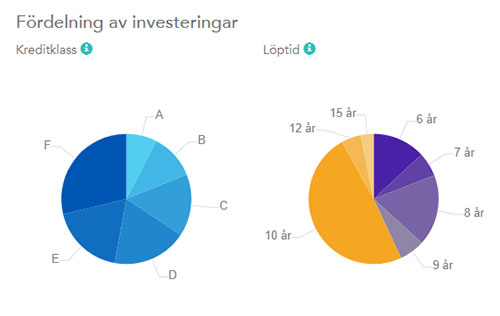

Lendify är crowd-funding-lån till privatpersoner, i princip. Går du till deras hemsida kommer du få välja om du vill låna eller investera. Lendify är en ”utmanare” till de vanliga storbankerna och erbjuder en plattform för att koppla samman personer som vill låna ut kapital, och personer som vill låna. De säger sig välja noggrant vilka låntagare de tar, i form av att de gör en ”gedigen kreditprövning” där de bara godtar 10% av alla som ansöker – men tittar jag på de jag lånat ut till och vilket kreditbetyg de har så undrar jag hur illa ställt det är med övriga 90%. Bland de jag lånat ut till ser det ut som följer med kreditbetyg, nämligen:

Fördelning av mina investeringar på Lendify i kreditklass och lånetid.

Det har dock gått förhållandevis bra med mina investeringar. En har helt slutat betala och är uppsagd, och då ska man få pengar från kreditförlustfonden på Lendify men det vet jag inte att jag fått än (det gäller dock bara deras autoinvestkonton). Fyra är hos inkasso. Ytterligare ett par har haft förseningar men kommit tillbaka. Totalt är jag investerad i 104 olika lån, så de flesta sköter sig. Jag kör med det automatiska kontot (autoinvest) där ränta och återbetalningar automatiskt investeras i nya lån, för ränta-på-ränta-effekt. Det blir då små poster, runt 300 kr i varje lån. Det ger snabbt en väldifferentierad portfölj. Man kan också ha ett manuellt konto och då investerar man, uppenbarligen, manuellt så mycket man vill i de lån man vill ha.

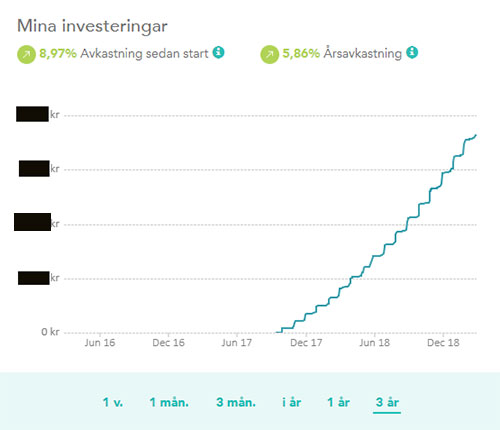

Totalt har jag i nuläget 5,86% i årsavkastning och sedan är det 30% skatt på räntan man får in, vilket om jag räknar rätt blir 4,1%. Ingenting mot vad börsen gått upp sedan januari, men bra mycket bättre än börsen gick oktober-december. Så den ger en viss stabilitet, lite krockkudde.

Utvecklingen på mitt Lendifykonto sedan starten hösten 2017, med avkastning innan skatt.

Numera har Lendify också en andrahandsmarknad som verkar vara välfungerande. Man lägger då ut sitt konto (man kan ha hur många konton man vill på sin inloggning) till ett visst pris (vanligen 98-102% av värdet) och hoppas på att någon annan privatperson har lust att köpa. På så sätt kan man också snabbt komma in och få större, investerade portföljer om man vill det.

Jag lägger in en slant i Lendify varje månad. Den utgör ingen stor del av vår portfölj, men den ger en väldigt stabil avkastning. Visst får man se vad det blir för betalningsbenägenheter när det blir sämre tider, men förhoppningsvis prioriterar de flesta att betala av på sina lån. Vi får se. Som vanligt får var och en göra sin egen bedömning av investeringen.

Nu i februari gick Lendify också ut med att man höjer räntan på lånen eftersom STIBOR (Stockholm Interbank Offered Rate, fick jag googla mig till) har stigit. Så det var ju en trevlig överraskning.

Vill du gå med? Använd gärna min värvningslänk så får du 500 kr och jag båda 500 kr extra när du når 20 000 investerade kronor.

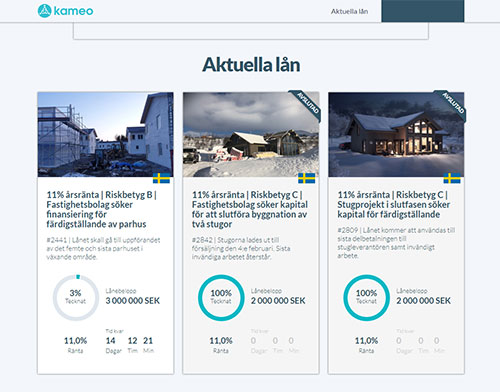

Kameo erbjuder lån till företag och fastighetsprojekt som man som vanlig privatsparare kan investera i. Framför allt har de hittills erbjudit investeringar i fastighetsprojekt, och de tre som ligger presenterade på hemsidan just nu har haft 11% ränta på sina investeringar. Varje projekt kategoriseras med ett riskbetyg (A-E där A är bäst), baserat på den förväntade kreditrisken enligt UC.

Investeringsmöjligheterna på Kameo just nu.

Kameo rekommenderar själva att sprida risken över minst tio olika projekt, men eftersom de är ganska nya finns det inte så många att investera i och det kommer att ta tid innan man kommer upp i tio stycken. De projekt man har kunnat investera i har varit på 5-12% ränta beroende på riskklass.

Jag har ännu inte investerat i något projekt eftersom jag inte hittat något jag tycker känns tillräckligt stabilt. Jag har skapat ett konto och lite beroende på vad för typ av projekt som kommer framöver kommer jag eventuellt att investera. Det jag tycker är bra med Kameo, liksom med Lendify där vi har investerat en del, är att man kommer bort från börsen. Diversifiering är bra. Samtidigt, på den i nuläget negativa sidan, är ju riskerna förhållandevis höga i många fastighetsprojekt med tanke på fastighetsmarknaden. Det gör att jag håller mig lugn i båten i väntan på något jag verkligen tror på. Förutom Sverige har Kameo även projekt i Norge och Danmark att investera i.

Hemsidan tycker jag inte är den enklaste att hitta på, men här finns aktuella lån att titta på.

Gör alltid din egen bedömning innan du investerar pengar, jag är inte något facit. Investeringar innebär alltid en risk.

Jag skrev ju ett inlägg om Börsdata och dess fantastisk-het, så jag tänkte göra ett inlägg om två siter som också är superbra: Ibindex.se och MA200.se.

Dessa drivs båda av samma företag (Katujo AB) och är jättebra för sina respektive inriktningar.

Ibindex står för investmentbolagsindex och har mängder av information om de svenska investmentbolagen; deras noterade och onoterade innehav, deras rabatt och premie, utveckling över tid, med mera. Är man investmentbolagsinvesterare så är den ovärderlig! Jag går in på Ibindex varje gång jag ska investera i ett investmentbolag, för att kolla till vilken rabatt de handlas.

MA200.se är en site där man helt enkelt kollar hur MA200 (glidande medelvärde över 200 dagar) ligger. Har man detta som en av parametrarna man använder i sitt investerande (som t ex Kavastu framhåller) är det en jättebra site. Förutom MA200 ses även MA10, 20, 50 och 100.

Jag får inte en spänn eller annat för att göra reklam för dem, de är bara jättebra precis som Börsdata.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.