När vi hade en heldagsutbildning på Zoom ägnade jag en del av dagen åt att ta hand om mina och familjens grejer. Det finns flera anledningar:

Saker jag tagit hem är förhoppningsvis sådant jag faktiskt vill ha både nu och framöver,

Miljöaspekten är inte obetydlig – tar man hand om sina saker behöver man inte slänga och köpa nytt lika ofta,

Det är kostnadsmässigt effektivt och smart, och

Det känns bra i själen att ta hand om sina saker

För dagen hade jag ett par byxor jag behövde laga i grenen och ett litet hål på knät. Medan föreläsaren pratade om mediciner och miljö tråcklade jag ihop dem ordentligt så att de går att använda ett tag till. De flesta av mina byxor går upp i grenen på grund av runda lår, och det är därför nästan alltid det stället jag får sy dem.

Jag tog också hand om min hårborste, en pryl som verkligen behöver rengöring då och då. Rengöringen gör jag så här (gäller borste med piggar av plast, stål, trä):

Plocka bort alla hårstrån.

Dra bort den smuts som går att dra bort (damm, mjäll).

Blanda en tesked schampo med en tesked bikarbonat och gegga in borsten i den. Ta en gammal tandborste och skrubba. Skölj av med vatten.

Om fortfarande inte helt ren finns också varianten kokande vatten i en skål, blanda i någon tesked eller två av ättika, och sedan lite bikarbonat. Det skummar och rengör borsten bra. Skölj sedan med vatten igen.

Låt torka med borsten neråt på en handduk.

På tal om rengöring av borstar, tänk på att även sminkborstar, om du har sådana, behöver rengöras regelbundet. De blir små gottiga ställen för bakterier att hänga (och smuts, och annat du inte vill ha på huden) om du inte tvättar dem. De går utmärkt att tvätta med lite diskmedel, skölj av och låt torka med borsten neråt.

Slutligen, skor. Vinterskor är ofta gjorda av läder som behöver tas omhand. Jag köpte en ordentlig skolåda för några år sedan för att kunna ta hand om våra skor, och jag sköter både mina och makens. Det är en liten kostnad att köpa en skolåda med bra produkter, men de håller lääääänge. Och slipper du köpa nya skor för någon tusenlapp eller flera varje år, då kan du snabbt räkna hem kostnaden.

Börja med att torka bort smuts, salt, sand, jord och annat från skorna. Lätt fuktad trasa funkar bra. Det här bör egentligen göras oftare än bara när du sköter skorna i övrigt, jag brukar torka av dem när det är synligt smuts på dem.

Använd en neutral skokräm, eller en matchad färgskokräm, för att ge läder återfuktning och näring. Låt det torka in. Se till så att du smort alla sömmar, de är känsliga ställen på skorna.

Borsta med skoborste, lätta tag.

Vill man så kan man använda skovax för bättre skydd och glans.

Mockaskor ska inte ha skoputs för läder. De ska helst ha en mockaborste och impregnering.

Sommarskor som sneakers behöver också rengöras (men slits kanske inte lika hårt med salt och sånt som vinterskor). Snören kan man med fördel tvätta eller, om de är bortom räddning, köpa nya. Har man vita skor (inte tyg) finns det vit skokräm som kan användas för att förnya skorna.

Redan veckan 9 av året 2021 – och av Årsutmaningen. Den här veckan ska vi börja titta närmare på de olika utgiftsposterna var och en av oss har.

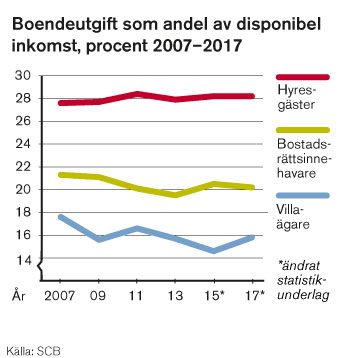

Boende brukar vara en av de största, om inte den största, utgiftskategorin vi har. Andelen av inkomsten som går till boende är störst bland de som bor i hyresrätt (28 %), medan bostadsrättsinnehavare lägger något mindre (20 %), och villaägare minst (16 %), enligt Hyresgästföreningen. Detta beror både på hyrorna, och på att personer som bor i hyresrätt generellt har lägre inkomster. Anledningen till att kostnaderna för att bo i hus gått ner har till stor del att göra med att räntorna är så låga. Men i vilket fall som helst lägger vi en hel del pengar på vårt boende.

Andel av inkomst som går till boende.

Källa: Hyresgästföreningen

Boendet är också en kategori som kan vara svår att göra något åt. Det är inte lika lätt att byta boende som att börja handla på Lidl istället för Hemköp, eller att köpa barnkläderna begagnade istället för nya. Men nedan följer några saker att fundera över vad gäller boende.

Behöver du bo där du bor?

För många är svaret ett rungande ja – men det kan ändå vara värt att fundera över. I vår ”gig-ekonomi” med allt fler som jobbar hemifrån (något arbetsgivarna dessutom blivit allt mer vänligt inställda till efter Covid-19) kanske det inte finns samma krav på att bo så nära arbetsplatsen som du gör idag? Kan du flytta till ett billigare område, eller till och med byta stad? Jobbar man helt och hållet utan koppling till en fysisk plats kan du till och med byta land, kanske till ett med lägre omkostnader generellt, inte bara vad gäller boende.

Läsa mer om detta? Farbror Fri skriver om sin flytt till Leksand i sin bok ”Ut ur ekorrhjulet”, och även Fru EB har flyttat för att få ner boendekostnaderna.

”House hacks”

Det amerikanska uttrycket ”house hacking” är att använda sitt boende för att generera inkomst, som i sin tur täcker delar av eller hela ens kostnader för boendet.

Simply put, House Hacking is a strategy that involves renting out portions of your primary residence to generate income that is used to offset the cost of your mortgage and other expenses associated with owning a home.

Långtidsuthyrning. Ett rum i lägenheten, eller en egen liten lägenhet i sitt hus, eller ett Attefallshus fixat för ändamålet? Det finns alla varianter. Kompisar till oss har en lägenhet ovanför garaget som de hyr ut – himla smidigt. När jag gick på läkarprogrammet hade jag vänner som bodde i ett litet kollektiv, där en person ägde lägenheten och hyrde ut alla rum utom det den själv använde.

Köpa ett hyreshus – och hyr ut alla lägenheter utom en, som du själv bor i. Hyresgästernas hyror ska då täcka dina hyreskostnader. Tänk dock på att du ansvarar för huset, så inkomsterna från hyresgästerna behöver även täcka de löpande kostnaderna för att hålla efter huset, och en buffert om något större behöver göras.

Korttidsuthyrning. Med t ex Air B’n’B kan du hyra ut en del av ditt boende över en natt, en vecka, eller vilken tid som passar dig. Samma delar av ditt boende som kan långtidsuthyras, kan även korttidsuthyras. Dessutom kan du hyra ut hela ditt boende på kort tid om du t ex åker på semester, eller tillbringar somrarna i ett sommarhus.

Det finns fler varianter på house hacking, som inte innebär uthyrning av ditt eget boende:

Jobb där boende ingår. Givetvis inte något som är aktuellt för alla, men det finns jobb där boende ingår, såsom au pair, eller fastighetsförvaltare. Bor du i ett litet hyreshus kan det finnas möjlighet att få lägre hyra utbyte mot att du hjälper till med praktiska saker i hyreshuset.

Hyr ut din parkeringsplats, om du bor i ett område som är attraktivt vad gäller parkeringsplatser.

Vi hade en inneboende en kortare period, en av mina vänner som inte fick tillgång till sin nya lägenhet förrän en och en halv månad senare. Det var himla mysigt att ha en inneboende, faktiskt, men vi har inte gjort mer sedan dess (eftersom vi använder det rummet som gästrum alla gånger mina föräldrar kommer på besök). 2020 la vi 13,3 % av våra inkomster på boende, plus ytterligare 3,95 % på vår trädgård. Vi ligger således nära de 16 % i snitt som folk lägger på sitt boende, när de bor i villa.

Hur mycket av din inkomst går till boende? Har du gjort något house hack? Vilket i så fall, och vad tyckte du om det? Om inte, är det något du skulle kunna tänka dig?

Vi har nått vecka 8 av Årsutmaningen och den här veckan ska vi titta på hur större utgifter kan hanteras.

Större utgifter drabbar oss alla då och då, mer eller mindre väntat. För helt oväntade utgifter har du skapat eller håller på att skapa din buffert, så du har en planering för dem. Men bufferten ska inte användas för att hantera väntade större utgifter.

Väntade större utgifter kan vara:

Försäkringar, t ex för bil eller boende

Semester, då du kanske vill äta ute mer än vanligt, eller göra utflykter som kostar

Resor

Ny mobiltelefon

Renoveringar

Bilköp

Eller vad som helst annat som är större och inte sker särskilt ofta, och därför inte passar in i budgetmallen

Egentligen gäller samma sak för allt, oavsett vad den väntade större utgiften är: planera i förväg.

Om du vet att bilförsäkringen betalas varje år och går på säg 3 000 kr, lägg då undan 250 kr varje månad i budgeten till detta. Vill du så sparar du pengar som är öronmärkta till den här typen av utgifter på ett eget konto, om du annars riskerar att bli förledd att spendera dem på annat. Gör gärna överföringen automatisk (det är bra att automatisera så mycket som möjligt av sin ekonomi!), så att det inte är något du behöver tänka på, och lägg den automatiska överföringen samma dag som lönen kommer in på kontot. Leta gärna upp ett konto som ger dig någon typ av ränta.

På samma sätt bör du göra en ungefärlig beräkning för vad sommarsemestern kommer kosta. Titta gärna tillbaka på föregående år för att få en uppfattning – och gör sedan som i exemplet med bilförsäkringen ovan: börja spara så snart förra årets semester är över. På det sättet slipper du stå tomhänt och frustrerad när nästa semester kommer.

Genom att spara på det här sättet slipper du också hamna i låneträsket, eller att du sitter med en baksmälla efter semestern och/eller julfirandet. Du mättar munnen efter matsäcken, och du får dessutom öva dig på tålamod. När det gäller konsumtion kanske du i slutändan inser att det där du suktade efter inte var så spännande när du väl tjänat ihop pengarna. Glöm heller inte att kolla begagnatmarknaden, något vi återkommer till framöver, om det är prylar du är ute efter.

Hur löser du de större, väntade utgifterna? Sparar du extra inför sommarsemestern eller julen, eller något annat tillfälle på året?

Vecka 4 av årsutmaningen – dags för något som vissa tycker är toppen, medan andra verkligen inte gillar det: Budgeten.

Förra veckan tittade du på hur dina utgifter har sett ut bakåt i tiden – nu ska du göra en plan för framtiden. Du vet hur stora dina inkomster är, så nu ska dina inkomster fördelas på ett sätt som tjänar dig och din framtid. Redan förra veckan delade du in dina utgifter i kategorier, så använd nu samma kategorier när du ska göra din budget.

Sparande

Sparande kan läggas till först eller sist i budgeten, men mitt förslag är att det är det första du skriver in. På så sätt lurar du dig själv och din hjärna att tro att du har en mindre mängd pengar att spendera på annat. Denna princip kallas ”pay yourself first”, eller betala dig själv först, eftersom du betalar in till din egen framtid. Sätt samtidigt upp en automatisk dragning på motsvarande summa från ditt lönekonto till ett annat konto – buffertkonto eller investeringskonto, beroende på var du är i din sparresa – så att du vänjer dig vid att det är pengar du inte har tillgängliga.

Hur mycket ska man spara då? 10 % av lönen efter skatt är den gängse rekommendationen, även om vi inom FIRE-rörelsen tycker att det är en låg summa att spara. Har du inte sparat alls tidigare är det en bra start, så kan du öka successivt.

Fasta kostnader

Börja sedan din budget med dina fasta kostnader. Fasta kostnader är sådana som inte förändras nämnvärt, och som du inte kommer undan. Hit räknas ränta och eventuell amortering på bolån, alternativt hyra om du bor i hyresrätt, kostnader för el, vatten, värme (om de inte ingår i hyran), internetabonnemang, och kostnad för förskola/fritids för barn.

Du kan givetvis ha fler fasta kostnader (bil- och hemförsäkringar kan räknas till fasta kostnader), men dessa är exempel som många har. Placera ut dem under rätt kategorier i din budget.

Rörliga kostnader

Sedan kommer alla kostnader som du kan påverka och som inte är lika varje månad. Hit hör mat, nöjen, streamingtjänster, kläder, med mera. Utifrån det underlag du skapade förra veckan, gör nu en uppskattning för hur mycket du kan klara dig på och fortfarande vara nöjd med livet. Om du tidigare haft en budget som precis gått ihop utan utrymme för sparande kommer du nu, eftersom du ska sikta på att ha ett sparande, behöva dra ner på något eller några kategorier.

Om du inte har något sparat, och därmed inte har någon buffert att ta av om du får oväntade utgifter, bör du även budgetera för detta. Skapa en kategori som heter ”oväntade utgifter” och sätt en summa där. Om du inte behövt utnyttja denna summa en månad, för över den till ditt sparande istället (till din buffert). ”Oväntade utgifter” är inte tänkt för sådant som ett spontant klädinköp för att du hittade en supersnygg tröja (det går under ”Kläder”), utan just för oväntade utgifter som om diskmaskinen går sönder eller du behöver ett oväntat besök hos tandläkaren. När du har en buffert på plats – och vi kommer dit vecka 6 – behöver du inte längre ha denna kategori kvar, om du inte vill.

50-30-20-budgeten

50-30-20-budgeten (skapad av en konkursexpert och amerikansk senator vid namn Elizabeth Warren) är ett sätt att fördela sina utgifter. Enligt denna idé ska 50% av dina inkomster gå till ”needs”, 30% gå till ”wants”, och 20% gå till sparande och/eller att arbeta ner skulder. Detta är en bra utgångspunkt för din budget.

”Needs” (behov) ska utgöra max 50 % av din inkomst (efter skatt). Denna kategori inkluderar boendekostnader, mat, transport (som är nödvändig, inte nöjeskörning), försäkringar, mm.

”Wants” (vill ha) ska utgöra max 30 % av din inkomst, och består av sådant som nöjen, restaurangbesök, hobbies, gymkort, resor, kläder som inte är nödvändiga, m m.

De sista 20 % ska gå till ditt sparande (helst 10 % eller mer), eller till att arbeta av dina skulder. Ju mer skulder du har, framför allt om de är dyra sett till räntor och avgifter, desto mer av dessa 20 % bör gå till att betala av skulderna.

Detta tankesätt kan hjälpa dig att avgöra hur mycket du ska lägga på varje kategori i din budget. Givetvis är det inget komplett svar på hur mycket du ”får” lägga på varje kategori, och ibland är det svårt att avgöra om något är ett ”want” eller ”need” (i Sverige är en ordentlig vinterjacka nog ett ”need”, men en andra vinterjacka är snarare ”want”), men det kan ge en fingervisning.

Livets roliga

En budget – eller privatekonomi över huvud taget, för den delen – handlar inte om att minimera allt och leva som en asket. Att hantera sin ekonomi handlar om att göra val. Tänk på de drömmar och mål du satte vecka 1 – hur kan din budget hjälpa dig att leva i enlighet med dina drömmar? Vad värderar du? Du behöver inte dra ner varje kategori till absolut minimum (såvida du inte är djupt i skuldsättning och faktiskt behöver börja med att gräva dig ut), utan lägg en budget där du får använda en del av dina pengar till sådant du värderar. Det kan vara att göra utrymme för ett restaurangbesök i månaden, för att köpa ”craft beer” (som killarna i How to money-podden gör), eller något helt annat. Jag värderar till exempel att få göra mina fotoböcker, trots att en fotobok när jag är klar med den oftast kostar tusenlappen (de är rätt många sidr!), och vi har också gett oss själva utrymme till en större matbudget än vi skulle kunna ha, eftersom vi värderar det.

Poängen är att man inte kan ha stora utgifter i alla kategorier – men har man låga utgifter i de flesta kategorier, då håller oftast budgeten för att du ska kunna unna dig i någon kategori. Ekonomisk frihet i framtiden ska inte ske på bekostnad av att livskvalitén i nuet blir sådan att du inte vill fortsätta med det.

Excel, app eller papper och penna?

Själv använder jag Excel för att följa mina utgifter, men det finns flera appar som gör samma sak. Bankerna har också blivit allt bättre på att göra en egen sortering av dina utgifter så att du kan få ut dem på så sätt, men det fungerar givetvis bara om du använder samma bank för allting (det gör inte jag). Du kan givetvis också använda gammalt hederligt papper och penna (men tappar då trevliga funktioner som att kunna räkna ihop summor automatiskt). Det viktigaste är att använda en metod som fungerar för dig.

Vill du ha en Excelfil för budget, utgifter och inkomster? Ladda ner Cosmonomics Excelfil genom att klicka på länken nedan.

Det viktiga är att du, när du är klar med din budget, faktiskt använder den. Återkom regelbundet till den och skriv ner dina utgifter efter hand som de händer, åtminstone någon gång i veckan i början, för att hinna korrigera om det är något som drar iväg alldeles för mycket. Gör du allting enbart i efterhand vid månadens slut kommer du inte kunna korrigera något.

Några av mina populäraste inlägg har varit de där jag kommenterat Konsumentverkets ”Koll på pengarna” och deras ”rimliga kostnader för hushåll av olika storlekar”. Mina inlägg utgick från 2019 års Koll på pengarna, men eftersom det är nytt år så finns det så klart en 2020-variant också. Så vad är skillnaden?

Matkostnader. För vår familj (2 vuxna 31-60 år, 2 barn 2-5 år) låg beräknad matkostnad på 860 x 2 + 2 470 x 2 = 6 660 kr för 2019. 2020 har detta ökat till 940 x 2 + 2 770 kr x 2 = 7 420. 11% ökning i matkostnaderna på ett år – något mer än de 2% som antas i inflation. Barnen äter sin lunch på dagis, och tre till fyra dagar i veckan äter de även frukost, medan jag och maken har hemlagat alla mål. Ovanpå detta har ”förbrukningsvaror” (”dagligvaror som främst används för vård och skötsel av hemmet som tvätt- och rengöringsmedel, toalett- och hushållspapper med mera”) gått från 270 kr till 280 kr, en betydligt mindre ökning.

(I det gamla inlägget var dock beräkningen på så familjen såg ut då, d v s ett barn 6-11 månader som åt all mat hemma och ett barn 2-5 år, om någon undrar varför siffrorna inte var exakt samma)

Även detta år kommer vi att landa på en snitt-månadskostnad som är något under den kostnad Konsumentverket tycker är rimlig (vi går precis över 7 000 kr sett över året). Jag tycker fortfarande att 7 400 kr för mat varje månad för två vuxna och två ganska små barn är väldigt generöst tilltaget – vi äter ute då och då, vi köper närproducerat kött, Crowd farming-frukt, och så vidare. Det är ju inte i närheten av ett minimum som vi skulle kunna leva på.

Klädkostnaderna har gått från 470 kr månad för en 1-3-åring, 710 kr för en 4-6-åring, och 660 kr/person för vuxna 26-49 år, till 690 kr för 1-3-åringen, 950 kr för 4-6-åringen, och 500 kr/månad för 26-49-åringar. Kanske insåg de att 660 kr i månaden för en vuxen är en bra bit mer än nödvändigt? Däremot vet jag inte varför jag skulle behöva lägga 710 kr i månaden för min femåring, det tycker jag är bisarrt mycket pengar på kläder (11 400 kr om året!). Även 690 kr i månaden för min tvååring (8 280 kr/år) är mycket pengar tycker jag. Men det är klart, ska allt vara nytt från Polaren o Pyret så…

I beskrivningen är det att denna beräkning ska vara för ”ett basbehov av kläder och skor som används till vardags, på fritiden och vid festligare tillfällen. Här ingår även tillbehör som väska, klocka och paraply.” Om vi skulle lägga så här mycket pengar i familjen varje månaden, så skulle vi lägga 31 680 kr om året på kläder. Herregud. Vårt snitt det här året ligger på ca 1 100 kr per månad för hela familjen, eller drygt 13 000 kr om året.

Nya begagnade kläder kan man ha mycket roligt med. Vintermössa och prinsesskjol, absolut!

Personlig hygien går på 650 kr för en 1-3-åring numera (640 förra året), 140 för 4-6 år (140 kr förra året), och 500 kr/månad för 26-49 år (490 kr förra året). Således ingen större skillnad för att det råkat bli 2020 istället för att vara 2019. Samtidigt kan jag ju fortfarande invända att det är mycket pengar på ”hygien”. 1-3-åringen har större budget vilket jag tolkar som orsakat av att den åldern vanligen har blöjor. Eftersom vår yngsta varit blöjfri dagtid sedan hon fyllde två sparar vi mycket pengar där (det går åt en Lidl-blöja om natten numera). Totalt får familjen lägga 1 790 kr på ”hygien” varje månad, eller 21 480 kr om året, vilket jag tycker låter ganska mycket, även om det ska täcka ”sådant som tvål, tandkräm, blöjor, hårklippning med mera samt kostnad för ett årligt tandläkarbesök (undersökning) för vuxna”. Det blir radikalt billigare om man klipper sig en gång var artonde månad, klipper sin man hemma själv, och färgar sitt eget hår… Annars ryker den där potten på 500 per vuxen väldigt snabbt, tänker jag.

Medier-kategorin täcker ”kostnad för bredband, fast telefoni, streamingtjänster, dagstidning med mera.” Denna kategori har gått från 1 210 år 2019 för en familj på fyra, till 1 290 kr per månad det här året. För vår del kostar bredbandet (Bahnhof) drygt en tusenlapp var tredje månad, och sedan har vi våra streamingtjänster (för närvarande Viaplay, samt förskottsbetalat ett år för Disney+), vilket inte ens kommer upp i 200 kr i månaden. Vi stöttar tidningen Kvartal med drygt 100 kr i månaden. Totalt sett blir denna kategori för vår del ca 650 kr i månaden. Eftersom två streamingtjänster egentligen är onödigt (ärligt talat hade jag klarat mig helt utan dem, men resten av familjen gillar TV) är detta ytterligare en generös kategori från Konsumentverket. Det finns också billigare bredband, men vi tycker om Bahnhof som företag och de levererar en stabil tjänst.

Fritid och lek kanske också kan kommenteras. ”Vanliga fritidsaktiviteter, leksaker, böcker, skidor, cykel, föreningsavgift, med mera.” 270 kr i månaden för 1-3-åringar, 450 kr för 4-6-åringar, och 690 kr för 26-49-åringar. 2 100 kr i månaden totalt för vår familj 2019, och detta året mindre med 200 + 410 + 640 per vuxen, totalt 1 250 kr. Någonstans skulle väl svångremmen dras åt? Vår yngsta lägger får inte ”fritid och lek” för några 200 i månaden, det är när jag hittar begagnade böcker för 10-25 kr styck som jag köper det, och cykel behöver hon ju som tur är inte ny så ofta (och även de köps begagnade).

Äldsta dottern går på balett och simskola, så hennes pott på 450 kr äts upp desto snabbare – och då är varken simskola eller balett någon (i nuläget) dyr aktivitet att hålla på med. Skulle de börja rida lär den pengen inte räcka någonstans alls, utifrån vad jag hört om vad det kostar… För min och makens del betalar jobbet via friskvårdsbidraget våra gymkort. Cykel behöver som tur är inte köpas särskilt ofta, till skillnad från för barnen.

Hur stämmer era utgifter överens med Konsumentverkets rekommendationer? Lägger ni mer eller mindre, och i vilka kategorier?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.