God jul!

God jul till alla er, mina läsare här på bloggen! Jag hoppas ni får en riktigt härlig julafton trots Covid-restriktioner.

Gammal teckning av Quasimodo och Esmeralda från Disneys version av Ringaren i Notre Dame

God jul till alla er, mina läsare här på bloggen! Jag hoppas ni får en riktigt härlig julafton trots Covid-restriktioner.

Gammal teckning av Quasimodo och Esmeralda från Disneys version av Ringaren i Notre Dame

Begagnade barnkläder är helt och hållet min grej. De få saker ungarna äger som är nya är i princip uteslutande köpta av någon annan (främst mormor, som då i sin tur brukar hitta grejer på rea). Jag köper såväl skor som vanliga kläder och ytterkläder. Undantaget är trosor.

Visa det här inlägget på Instagram

Visa det här inlägget på Instagram

Man kan köpa mycket annat begagnat till barn också. Här är några saker jag köpt begagnade till våra barn:

Visa det här inlägget på Instagram

Den månad jag tycker absolut sämst om på året är äntligen till ända. Nu är det december och det innebär att folk sätter upp ljus i alla fönster och trädgårdar, så även om det fortfarande blir allt mörkare så känns det mycket mysigare än regniga, tråkiga, kolmörka november.

Under årets näst sista månad hade vi min lön, makens lön, lite pengar från Försäkringskassan (mina 15% föräldrapenning + barnbidrag), samt två återbetalningar (en resa i januari som inte blir av, samt en gammal tjänst via Type n Tell jag köpte för flera år sedan, där de nu lägger ner verksamheten och då fick man pengarna tillbaka, trevligt!) och lite cashback på Shell mastercard. Totalt var inkomsterna nästan precis årets snitt.

Den enskilt största utgiften för månaden var våra nya bänkskivor. Men åh, vad nöjda vi är med dem, värt varenda krona! I övrigt köpte jag en del planerade köp under Black Week. Jag brukar skriva upp grejer under hösten och hålla koll på priserna, och vi köpte bland annat nya stekpannor (i ”lättgjutjärn” vilket blir mycket spännande att testa, genomgående positiva recensioner på flera olika sidor), in-ear-hörlurar till maken, och några andra saker som kom med bra erbjudanden.

Maten gick för månaden på 6 000 kr ”i affär”, där i affär är inom citationstecken eftersom 2 000 kr var på Gårdssällskapets stora jullåda. Vi brukar besöka marknader under december, men eftersom det inte blir av kände vi att vi ville lägga lite extra på riktigt trevligt, närproducerat kött med mera till julen. Således är större delen av julmaten redan inhandlad, och kommer inte belasta decembers budget. Jag och maken gick ut och åt, och vi passade på att köpa ett presentkort på samma ställe (Stångs magasin, vår favvo-restaurang) vilket gör att utematen totalt ligger på drygt 4 000 kr.

Sammantaget landar månadens sparkvot på 18,68%, vilket är långt under vårt mål, men vilket jag ändå är nöjd med med tanke på den stora investeringen i huset som bänkskivorna innebar. Jämte den summa vi säger att vi ska spara månatligen är det 45%. Snittet för året vad gäller sparkvot är 43,6%.

Nu ligger vi 1 000 kr ifrån vårt sparmål för året, så det ser ju ut som att vi ska nå i mål med det om inget väldigt oförutsett händer! 🙂

Våra investeringar nådde en ny ATH. Börsen fortsätter tuffa på uppåt och vi hänger med. Vi har inte köpt så mycket, köper mest när någon av våra enskilda långsiktiga innehav dippar lite (Essity och Axfood är två vi köpt på sistone). Vi har inte gått in i något nytt bolag på ett bra tag, utan fyller bara på i de vi redan har. Våra månatliga fondköp är helt automatiserade, så en del går givetvis in även nu. Håller på att flytta de sista av våra fonder från Avanza till Savr.

En frisk och hälsosam månad med mycket promenader och träning, och helt utan VAB. Jag var visserligen i karantän på jobb efter att ha ”högriskexponerats” för Covid-19 under ett akutfall, men blev inte sjuk (skönt!). Mentalt tycker jag att det är jobbigt med Covid och alla inställda grejer som inte händer, ihop med att jag ägnar minst en dag i veckan åt att ha plastförkläde, handskar, visir och munskydd i mina möten med alla infekterade patienter (långt ifrån alla har Covid, men alla med infektionssymtom går till vår infektionslinje, och vi vet ju inte vem som är Covid-infekterad, eller för den delen vem som har influensa).

Jag har ägnat en del tid åt gamla grejer jag skrivit, bara för att få lite omväxling. Redigerat mycket, men inte skrivit så mycket.

7 770 besök under november (5 600 i november förra året).

Mest populära inläggen:

Vårt kök är himla trevligt med gott om plats så att alla fyra kan vara i rummet samtidigt och hjälpa till med bakning och matlagning. Framför allt maken är duktig på att involvera barnen i matlagningen, och jag försöker göra detsamma.

Köket är från typ 2008 eller så, och i bra skick och vi har exakt noll plan på att byta ut det. Bänkskivorna har länge varit undantaget. Av solitt trä, men slipade ett par gånger (två gånger av oss tror jag), och felbehandlade så att ytskiktet inte var något vidare. Eftersom de sitter mot väggar och hörn är de allmänt svåra att slipa på ett riktigt bra sätt. Vi har därför sedan en ganska lång period tillbaka tittat på att byta ut skivorna mot granit istället.

För något år sedan var vi i en av de stora köksaffärerna – men de skulle ha 80 000 för att göra jobbet. Dessutom bara delar av jobbet – att mäta innan ingick inte (trots att vi specificerat ”vi vill ha att ni kommer och mäter, producerar skivorna, och installerar dem”). Vi var inte särskilt intresserade av att betala 80 000 för skivor där en centimeters felmätning skulle innebära en smärre katastrof. Så vi tackade nej.

Vi fick kontakt med Sten & Marmor i Linköping (rekommenderade av bekanta) och de var fantastiska på alla sätt. Vi åkte dit, tittade på skivor, fick med oss bitar hem för att se vad som passade bäst. Valde, åkte dit, fick en tid en vecka senare för mätning och ytterligare en vecka sedan installerades de nya bänkskivorna. Vi är så otroligt nöjda och kan rekommendera Sten & Marmor i Linköping mycket, mycket varmt.

Nu ligger nya granitskivor i köket och det ser ut som ett helt nytt kök (där golvet dessutom passar mycket bättre in). Det är en helt galen skillnad det gör med nya, välmående bänkskivor. Det var inte gratis, 32 000 kr gick det på, men det var såväl skivorna som mätning innan och montering. Det var värt varenda krona för den skillnad de gör, jag och maken går dagligen och tittar på dem och ler nöjt. Vi har lagt en hel del pengar på huset genom åren, men det här ligger i topp vad gäller värde.

(De gamla bänkskivorna fick vänner till oss, som kommer använda dem för att bygga utekök till sitt sommarhus. Cirkelekonomi och återanvändning!)

Några av mina populäraste inlägg har varit de där jag kommenterat Konsumentverkets ”Koll på pengarna” och deras ”rimliga kostnader för hushåll av olika storlekar”. Mina inlägg utgick från 2019 års Koll på pengarna, men eftersom det är nytt år så finns det så klart en 2020-variant också. Så vad är skillnaden?

Matkostnader. För vår familj (2 vuxna 31-60 år, 2 barn 2-5 år) låg beräknad matkostnad på 860 x 2 + 2 470 x 2 = 6 660 kr för 2019. 2020 har detta ökat till 940 x 2 + 2 770 kr x 2 = 7 420. 11% ökning i matkostnaderna på ett år – något mer än de 2% som antas i inflation. Barnen äter sin lunch på dagis, och tre till fyra dagar i veckan äter de även frukost, medan jag och maken har hemlagat alla mål. Ovanpå detta har ”förbrukningsvaror” (”dagligvaror som främst används för vård och skötsel av hemmet som tvätt- och rengöringsmedel, toalett- och hushållspapper med mera”) gått från 270 kr till 280 kr, en betydligt mindre ökning.

(I det gamla inlägget var dock beräkningen på så familjen såg ut då, d v s ett barn 6-11 månader som åt all mat hemma och ett barn 2-5 år, om någon undrar varför siffrorna inte var exakt samma)

Även detta år kommer vi att landa på en snitt-månadskostnad som är något under den kostnad Konsumentverket tycker är rimlig (vi går precis över 7 000 kr sett över året). Jag tycker fortfarande att 7 400 kr för mat varje månad för två vuxna och två ganska små barn är väldigt generöst tilltaget – vi äter ute då och då, vi köper närproducerat kött, Crowd farming-frukt, och så vidare. Det är ju inte i närheten av ett minimum som vi skulle kunna leva på.

Klädkostnaderna har gått från 470 kr månad för en 1-3-åring, 710 kr för en 4-6-åring, och 660 kr/person för vuxna 26-49 år, till 690 kr för 1-3-åringen, 950 kr för 4-6-åringen, och 500 kr/månad för 26-49-åringar. Kanske insåg de att 660 kr i månaden för en vuxen är en bra bit mer än nödvändigt? Däremot vet jag inte varför jag skulle behöva lägga 710 kr i månaden för min femåring, det tycker jag är bisarrt mycket pengar på kläder (11 400 kr om året!). Även 690 kr i månaden för min tvååring (8 280 kr/år) är mycket pengar tycker jag. Men det är klart, ska allt vara nytt från Polaren o Pyret så…

I beskrivningen är det att denna beräkning ska vara för ”ett basbehov av kläder och skor som används till vardags, på fritiden och vid festligare tillfällen. Här ingår även tillbehör som väska, klocka och paraply.” Om vi skulle lägga så här mycket pengar i familjen varje månaden, så skulle vi lägga 31 680 kr om året på kläder. Herregud. Vårt snitt det här året ligger på ca 1 100 kr per månad för hela familjen, eller drygt 13 000 kr om året.

Personlig hygien går på 650 kr för en 1-3-åring numera (640 förra året), 140 för 4-6 år (140 kr förra året), och 500 kr/månad för 26-49 år (490 kr förra året). Således ingen större skillnad för att det råkat bli 2020 istället för att vara 2019. Samtidigt kan jag ju fortfarande invända att det är mycket pengar på ”hygien”. 1-3-åringen har större budget vilket jag tolkar som orsakat av att den åldern vanligen har blöjor. Eftersom vår yngsta varit blöjfri dagtid sedan hon fyllde två sparar vi mycket pengar där (det går åt en Lidl-blöja om natten numera). Totalt får familjen lägga 1 790 kr på ”hygien” varje månad, eller 21 480 kr om året, vilket jag tycker låter ganska mycket, även om det ska täcka ”sådant som tvål, tandkräm, blöjor, hårklippning med mera samt kostnad för ett årligt tandläkarbesök (undersökning) för vuxna”. Det blir radikalt billigare om man klipper sig en gång var artonde månad, klipper sin man hemma själv, och färgar sitt eget hår… Annars ryker den där potten på 500 per vuxen väldigt snabbt, tänker jag.

Medier-kategorin täcker ”kostnad för bredband, fast telefoni, streamingtjänster, dagstidning med mera.” Denna kategori har gått från 1 210 år 2019 för en familj på fyra, till 1 290 kr per månad det här året. För vår del kostar bredbandet (Bahnhof) drygt en tusenlapp var tredje månad, och sedan har vi våra streamingtjänster (för närvarande Viaplay, samt förskottsbetalat ett år för Disney+), vilket inte ens kommer upp i 200 kr i månaden. Vi stöttar tidningen Kvartal med drygt 100 kr i månaden. Totalt sett blir denna kategori för vår del ca 650 kr i månaden. Eftersom två streamingtjänster egentligen är onödigt (ärligt talat hade jag klarat mig helt utan dem, men resten av familjen gillar TV) är detta ytterligare en generös kategori från Konsumentverket. Det finns också billigare bredband, men vi tycker om Bahnhof som företag och de levererar en stabil tjänst.

Fritid och lek kanske också kan kommenteras. ”Vanliga fritidsaktiviteter, leksaker, böcker, skidor, cykel, föreningsavgift, med mera.” 270 kr i månaden för 1-3-åringar, 450 kr för 4-6-åringar, och 690 kr för 26-49-åringar. 2 100 kr i månaden totalt för vår familj 2019, och detta året mindre med 200 + 410 + 640 per vuxen, totalt 1 250 kr. Någonstans skulle väl svångremmen dras åt? Vår yngsta lägger får inte ”fritid och lek” för några 200 i månaden, det är när jag hittar begagnade böcker för 10-25 kr styck som jag köper det, och cykel behöver hon ju som tur är inte ny så ofta (och även de köps begagnade).

Äldsta dottern går på balett och simskola, så hennes pott på 450 kr äts upp desto snabbare – och då är varken simskola eller balett någon (i nuläget) dyr aktivitet att hålla på med. Skulle de börja rida lär den pengen inte räcka någonstans alls, utifrån vad jag hört om vad det kostar… För min och makens del betalar jobbet via friskvårdsbidraget våra gymkort. Cykel behöver som tur är inte köpas särskilt ofta, till skillnad från för barnen.

Hur stämmer era utgifter överens med Konsumentverkets rekommendationer? Lägger ni mer eller mindre, och i vilka kategorier?

DN hade en artikel om en kvinna i 60-årsåldern som vräks ”mitt i pandemin” från sin lägenhet. Det är väldigt ensidigt i hela artikeln, men redan i ingressen kan man ju börja fundera över hur snyftigt det egentligen är. Damen i fråga har ”runt 80 000” i hyresskuld.

Fakta som framkommer i artikeln:

– Hon är sjukskriven till 75%, jobbar 25%

– Hon har genomgått en skuldsanering

– Hon har en ”kognitiv diagnos” (väldigt ospecifikt)

– Hon har en utmattningsdepression (vilket förmodligen är inkorrekt eftersom det oftast är utmattningssyndrom, sanna utmattningsdepressioner är ovanliga, men det är en parentes)

– Hon har en sambo som hon nu ”måste skiljas från”

– Skulden är gammal, från när kvinnan var ensamstående mamma med småbarn, och skulden exkluderades när hon genomgick skuldsaneringen

Med hjälp av en jurist fick Ann-Katrin möjligheten att bo kvar så länge hon följde en amorteringsplan som fastighetsägaren Hembla gått med på. Men på grund av en miss från arbetsgivaren uteblev hennes lön i oktober och hon kunde inte uppfylla amorteringskravet.

Denna passage gör mig fundersam. Hur kan det komma sig att en missad lön (ca 25% av hennes inkomster) inneburit att hon inte kan betala hyran, när hon får 75% sjukpenning? Hur kommer det sig att de pengar hon fått från sjukpenningen inte i första hand gått till hyran? Hon verkar ju medveten om att hon behöver boendet för att allt ska funka i övrigt, så varför är inte hyran det första hon betalar när det kommer in pengar på kontot?

Jag har full förståelse för hyresvärden. Det är en jättestor skuld, och hyresvärdar är inte någon sorts godhetsapostlar som inte har några kostnader. Hyran ska ju trots allt täcka kostnaderna för att ha hyreshuset. Om alla hyresgäster resonerade som damen, och valde att köpa cigg istället för att betala hyran (i reportaget går hon ut och tar cigg på balkongen), hur skulle det se ut?

Kommentarsfältet är fullt av folk på varsin sida – de som tycker att hon får skylla sig själv, hon har fått många chanser, och de som tycker att Sveriges skyddsnät är för svagt och att det är för jävligt att hon blir utkastad. Men om man inte betalar sin hyra och sen ändå får en ny lägenhet (som då bekostas av skattebetalarna), vad har någon då för incitament att betala hyran i första hand? Visst ska Sverige ha ett skyddsnät, men kvinnan har fått skuldsanering (vilket innebär att man faktiskt slipper betala skulder man dragit på sig), har sjukpenning, och hon har fått massor av hjälp och väldigt många chanser av hyresvärden – hur mycket mer nät ska vi ha?

Man undrar ju också vad damens sambo har för inkomster? Kan inte han bidra till hyran, med tanke på att de båda uppenbarligen vet konsekvenserna av att bli av med boendet?

Borde damen ha en god man? Det är möjligt. ”Kognitiv diagnos” kan som sagt betyda mycket, ADHD, Asperger, depression, demens, med mycket mera. Men det är inte nödvändigtvis så att vi ska anta att hon är inkapabel att sköta sin ekonomi.

I artikeln säger hon:

Det var ju ingen som trodde att det skulle bli så här. Vi skulle ha ett bra liv på ålderns höst.

Men vad har hon gjort för att livet på ålderns höst skulle bli bra? Hon har fått en skuldsanering, men det verkar ju inte ha blivit bättre sedan dess.

Jag kommer oavsett vad inte ifrån frågan om var sjukpenningspengarna tagit vägen. Varför har inte de gått till hyran? Det kan inte vara så att 25% av en tjänst som brukarombudsman kan ge mer pengar (och därmed täcka hyran) än 75% sjukpenning från Försäkringskassan?

Och slutligen, vad har pandemin med saken att göra? Är det värre att bli vräkt nu än för ett år sedan?

Nej, det här tycker jag är ytterligare en i raden av snyfthistorier utan tuffa frågor från journalisterna.

IGMR, Att välja lycka och Pappa betalar? har skrivit bra inlägg på sistone om balansen mellan sparande och livet. Jag känner igen mig en hel del i deras inlägg.

När vi började vår sparresa blev det radikala omläggningar som gjorde stor skillnad för sparkvoten. Det är det första steget när man blir en del av ”sparkyrkan” (som AVL kallar det) eller FIRE-communityt. Översikt av inkomster och framför allt utgifter, och sedan sågning av alla utgifter. Vi såg över matköpen och kunde snart halvera matkostnaderna. Vi tog bort mycket av det som hade med TV att göra, inte minst vårt kabel-TV-abonnemang. Vi slutade i stor utsträckning att shoppa, och jag växlade än längre från att köpa nytt till att köpa begagnat.

Efter ett tag landade vi, precis som många som hamnar i det här (och väljer att fortsätta, för ett alternativ är ju att man ger upp för att en så asketisk hållning inte är något de vill leva i, och de sparkar bakut istället), i en väldigt sparsam hållning där det för min del gjorde ont varje gång vi drog kortet. Maken och jag fick ha en (flera) diskussion(er) om att vi är i en tid i livet då vi kommer behöva köpa saker, underhålla huset, och så vidare. Det kostar pengar att leva, och det kostar definitivt pengar att leva det liv vi lever. Samtidigt är det hälsosamma diskussioner att ha – vad är det vi värderar i livet? Vad är det vi tycker är viktigt, vad är det vi är villiga att lägga pengar på?

(Ett exempel på sistone: När vi var på Kolmårdens halloween sålde de en liten påse marshmallows med pinnar så att man kunde grilla dem över deras öppna eldar. Påsarna kostade 30 kr/st, vilket säkert är långt över inköpspris, men vi köpte. Det är ett ljuvligt minne, äldsta dottern har velat grilla marshmallows länge och vi har aldrig kommit oss för det. Båda ungarna tyckte så klart att det var jättegott, och det var värt varenda krona.)

Till slut kommer det – i bästa fall – balans. Vi har hittat en nivå vi trivs med – en balans mellan utgifter och sparande. Vi vet vad vi sparar mot, vi har bra grund där onödiga utgifter har rensats ut, som gör att vi brukar landa på en sparkvot som är över 40% varje månad. Vi har inget behov av att maxa upp till 70% sparkvot (även om det händer någon enstaka gång då och då), eftersom ingen av oss tänker sluta arbeta. Vi väljer inte billigast möjliga vid varje givet tillfälle, men vi väljer medvetet. Vi gör inte alla reparationer på saker och ting själva när det tar oss för mycket tid och är en för dålig kronor-per-timme-uträkning – men det vi kan och tycker är värt med den ekvationen i åtanke, det gör vi. Inte alltid den enkla vägen, men inte heller alltid den svåra. Och att radikalt minska utgifterna på sådant vi inte tycker är värt pengarna ger oss möjlighet att lägga betydligt mer på sådant som är viktigt för oss.

Vi har aldrig maxat inkomstsidan på det sätt som t ex IGMR gjort. Jag har tittat på t ex mystery shopping, men kommit fram till att kronor-per-timme-uträkningen är för dålig. Hellre lite lägre sparkvot, och mer tid som är min egen. Vi hyr inte ut allt vi hade kunnat hyra ut, för att jag känner att det skulle ta för mycket tid för en för liten peng in. Hade jag inte jobbat, forskat, haft två barn att älska och ta hand om, ägt hus, skrivit böcker, tränat och bakat tårtor, så hade det kanske varit annorlunda, men min fritid är just nu otroligt mycket värd. Jag vill tillbringa den tiden med min familj, inte med att jaga kronorna som kan öka vår sparkvot marginellt. Däremot använder jag mig alltid av cashback-siter när jag handlar online, vi har kreditkortsbonus (automatisk), och ibland säljer jag begagnat (mer här om våra side-hustles/extraknäck). Sådant som känns som en bra kronor-per-timme-nivå.

Givetvis påverkar det att vi har förhållandevis bra löner. För vår del spelar inte en hundralapp hit eller dit någon särskild roll. I ett annat hushåll, med helt andra inkomstnivåer, kan ju prioriteringarna av den anledningen vara annorlunda. På det sättet har vi det fantastiskt lyxigt förspänt.

Kanske blir det annorlunda när barnen är större, kanske inte. Jag tror att jag alltid kommer att tycka att min fritid är det viktigaste, och den tiden får vägas mot arbetsinsats och tidsinsats på ”side hustles”. Som IGMR sammanfattade det: Man kan inte göra allt, alltid.

Danske bank (banken där vi har våra bolån) skickade ut ett mail med ”tips”. Där fanns bland annat en länk till deras sparkalkylator som säger ”hur mycket du borde spara och till vad”, så den klickade jag på och fyllde i mina uppgifter.

Det lustiga är att alldeles oavsett vad du fyller i för siffror så är svaret detsamma:

Du ska ha 1-2 månadslöner i buffert på ett konto och du ska spara 5% av lönen som ”målsparande”, och 5% av lönen som pensionssparande.

Jag tycker att det är en väldigt intressant inställning att oavsett vad så ska man spara samma. Oavsett ålder, oavsett lön.

Det där med buffert är en intressant diskussion som ständigt återkommer. Hur mycket ska man ha – och vad ska den vara baserad på? Är det rimligt att basera bufferten på inkomsten, eller ska den baseras på utgifterna? Danske bank rekommenderar dessutom en buffert på 1-2 månadslöner före skatt, så det kan man ju också diskutera om det ska vara bruttolön eller nettolön. Själv föredrar jag att basera bufferten på våra utgifter. Vi har bra koll på hur stora våra utgifter är – framför allt vet vi vad vi behöver för att gå runt. Den siffran tycker jag är bra att använda för att bedöma hur stor buffert man behöver. För vår del skulle det vara fullständigt onödigt att ha två bruttomånadslöner liggande på ett sparkonto.

Bufferten beror också på vad det finns för tillgängliga pengar i övrigt. Själv tänker jag att ju mer man har på sitt frihetskonto i investeringar, desto lägre blir behovet av en enorm buffert med tiden.

Dessutom beror ju buffertbehovet på livet i övrigt. För oss, med två barn, bil och villa, är behovet betydligt större än för singel-studenten utan barn som bor i en studentlägenhet, som använder cykeln och kollektivtrafiken för att ta sig runt. Det är helt enkelt helt olika vad som kan drabba oss, vad gäller hur stora påfrestningar våra ekonomier behöver kunna klara av.

Slutligen tycker jag att ett mål om att spara totalt 10% av lönen är lågt, men det är ju preaching to the choire i FIRE-communityt. Men till det ska ju sägas att 5% är ”målsparande”, vilket de inte har definierat, men det låter ju som att det är ett sparande till något särskilt (ett nytt kök eller en resa eller något), snarare än för framtida frihet. Således är det bara 5% av lönen som läggs mot framtida frihet och att slippa 40-40-40-blåsningen (jobba 40 timmar i veckan i 40 år för att få ut 40% av lönen i pension). Det är väldigt lite.

Så, Danske bank har givetvis rätt gällande att ”det bästa sparandet är det som blir av” – men deras sparkalkylalator lämnar mycket att önska för att inspirera folk att spara mer.

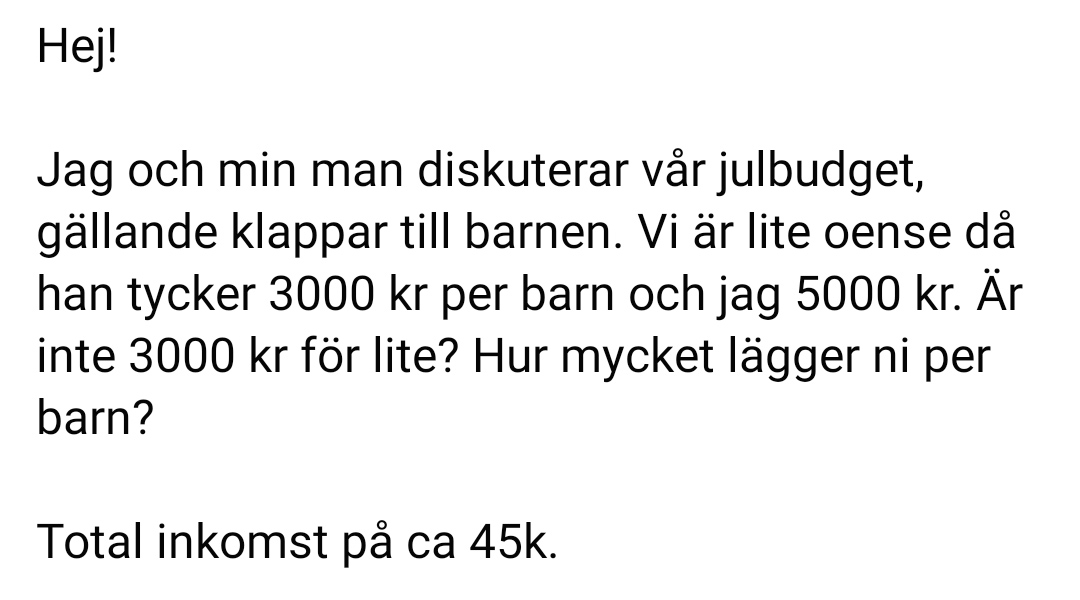

Den här poppade upp i mitt flöde, från gruppen ”Ekonomitips för föräldrar”:

Enlarge

Som tur var var det inte bara jag som reagerade med ungefär ”WTF 5 000 kr per barn?!”

Vad är egentligen rimligt att lägga på julklappar – till barn eller till någon annan? Ens ekonomiska situation borde givetvis vara en av de viktigaste bitarna som styr hur mycket man spenderar, men det är förmodligen inte alltid så det blir. 5 000 kr per barn hade blivit kännbart i vår familj, det hade definitivt påverkat vårt sparande för månaden – men då har vi ändå förhållandevis bra inkomster. I andra familjer måste 5 000 kr per barn bli extremt påfrestande för ekonomin, om man alls klarar det utan lån. Och tydligen är julen snabblånens högtid. ”Jullån” låter ju lite… juligt. Men det är ju mest av allt fullständigt tragiskt. I januari sitter man där med en ordentlig jul-baksmälla istället och ska försöka få ihop ekonomin.

Barnens ålder spelar in i hur mycket pengar föräldrar är villiga att lägga på julklappar. Desto yngre de är, ju mindre pengar ”behöver” man lägga (om det nu någonsin kan sägas att man ”behöver” köpa julklappar). Första året eller två är julklappar egentligen helt onödiga, och våra ungar har knappt fått några julklappar de åren. Förra året fick vår yngsta (då 1,5 år) badleksaker eftersom det behövdes nya (inte second hand heller, för det har jag inte hittat second hand, förmodligen eftersom badleksaker blir sjukt äckliga efter ett tag), och hon tyckte så klart att pappret var det roligaste.

En undersökning från 2016 visade att föräldrar köper 4-6 julklappar per barn, och man köper nytt (”på nätet, i fysisk affär, i köpcentrum” är på plats 1-3, med ”second hand” på fjärde och sista plats). Hur mycket pengar är rimligt att lägga på julklappar till olika åldrar? Så här svarade man då:

Under 1 år: 100 – 300 kr/barn

1-8 år: 300 – 500 kr/barn

9-14 år: 500 – 700 kr/barn

Över 15 år: 900 – 1 200 kr/barn

Och till ens partner är det (tydligen) rimligt att lägga 500 – 1 200 kr.

I vår familj ger vi främst julklappar till barnen. Mormor och morfar respektive farmor och farfar får en väggkalender för kommande året med bilder av barnen, det har vi gjort sedan äldsta dottern föddes och det är mycket uppskattat. Jag och maken ger sällan julklappar till varandra, det beror på om vi hittat något vi verkligen tycker passar. Förra året hade jag redan på sommaren köpt ett fint läderförkläde för honom att ha till allt grillande och matlagning, och det gav jag honom i julklapp. Själv älskar jag att ge mycket mer än att få, framför allt när jag hittar de perfekta klapparna. Om jag ger till vänner så brukar det bli egenproducerat – en sylt, en saft, och/eller ett bröd, till exempel. Det brukar vara otroligt uppskattat.

Barnen får i så stor utsträckning som möjligt begagnat, köpt via Sellpy eller köp-och-sälj-sidor. Min grundprincip är 1) något de önskar sig, 2) något att läsa, och 3) något att ha på sig. Till vår äldsta blir det ibland ytterligare en klapp, oftast bok- eller pysselrelaterat. Den lilla kommer vara medveten om julafton någotsånär för första gången det här året, men hon kommer att få enligt samma princip.

Sammantaget kan jag lugnt säga att jag hamnar i kategorin 100-300 kr per barn, just eftersom allt är begagnat. Vi får väl se med att de blir allt större, förr eller senare kommer de ju komma med dyrare önskemål. Men det borde vara ett par år bort, hoppas jag. Och även då kommer jag aldrig att gå med på något så stort som 5 000 kr per barn…

Vad lägger ni på julklappar?

Jag har avvaktat att flytta vårt fondsparande till Savr ett tag, för att se så att det faktiskt verkar vara legit. Nu tyckte jag att jag hade tillräckligt på fötter för att flytta pengarna, så i början av oktober sålde jag av från Avanza och flyttade relevant kapital till Savr, där de nu ska in i fonder där istället.

Så vad är Savr? (Uttalas Saver, det fattade inte jag från början i alla fall…)

Savr är, enligt den egna hemsidan, ”plattformen där du kan äga över 1 300 av de bästa fonderna utan att år efter år betala provisioner till någon. Resultatet blir att du betalar 30-50 % lägre avgifter, varje år.”

Hos en vanlig fondmäklare, såsom Avanza eller Nordnet, betalar du dels en fondavgift (satt av fondbolaget, t ex 1%) och sedan en avgift till fondmäklaren (satt av Avanza/Nordnet, t ex 0,5%). Det är så fondmäklaren får in sina pengar för att hantera fonderna, eftersom du inte betalar courtage vid köp och sälj av fonder. Det Savr gör annorlunda är att de tar en plattformsavgift (för närvarande 0,09%) och tar ingen provision på den enskilda fonden. Den fondavgift som presenteras på hemsidan är inklusive plattformsavgiften, så du behöver inte sitta och räkna på det.

Savr erbjuder investeringssparkonto (ISK), insättningsgaranti och investerarskydd. Du kan månadsspara och pengarna kan dras direkt från ditt vanliga bankkonto. Du kan också flytta en ISK rakt över från din nuvarande nätmäklare.

Exempel: TIN Ny Teknik.

Avgift på Avanza: 1,59%

Avgift på Savr: 1,08%Engångsinsättning om 100 000 kr, låter stå i 30 år med 8% årsavkastning.

Slutvärde Avanza: 622 000 kr (142 000 kr i avgifter)

Slutvärde Savr: 726 500 kr (107 000 kr i avgifter)Skillnad: 35 000 kr i avgifter, 104 000 kr i slutvärde (för att ränta-på-ränta gör att Savr-pengarna växer snabbare). Avanza tar 27% av avkastningen, Savr 17%.

Uträknat med Rika tillsammans fondkalkylator.

Negativt med Savr? Möjligen att alla fonder inte finns. Men ärligt talat finns det alldeles tillräckligt många fonder där för att du ska kunna hitta det du behöver. I övrigt har jag så här långt inte hittat något annat att gnälla över (vissa verkar inte gilla deras app/hemsida, men det finns betydligt sämre i bankvärden får jag säga).

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Förbättra din studieteknik i 10 steg

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.

![]()

Hemsidor och grafisk formgivning