Vecka 2 av Årsutmaningen – är du med? Nu nar du har koll på varför du tänker göra det här är dags att börja titta på lite siffror.

På engelska kallas det ”net worth”, vilket på svenska blir ”nettovärde”, denna siffra som handlar om dina tillgångar och skulder. Ditt nettovärde är enkelt att räkna ut – subtraktion lärde du dig i tidig grundskola – men det kan vara en del siffror att ta fram. Så vilka siffror handlar det om?

På plussidan har du alla dina tillgångar, allt du äger (”all the stuff you own”). I den här kategorin finns allt som du äger som har ett värde. Detta kan vara:

Reda pengar på bankkonto

Investerade pengar

Fastigheter

Fordon

Värdefulla ägodelar såsom konst, smycken, etc.

På minussidan har du alla dina skulder, allt du är skyldig någon annan (”all the stuff you owe”). Detta kan vara:

Bolån

Blancolån

Obetalda kreditkortsfakturor

Billån

Studielån

Lån till andra än banken (föräldrar, vänner, etc)

Var ärlig mot dig själv när du gör den här övningen. Övervärdera inte din bil för att siffrorna ska se bättre ut, och hoppa inte över skulden till din mamma för att den är till din mamma och löper utan någon ränta. Skriv ner alla siffror som är relevanta.

Sedan tar du helt enkelt allt från plussidan och subtraherar allt på minussidan – det ger ditt nettovärde.

Varför ska du räkna ut ditt nettovärde/net worth?

Till skillnad från att lista till exempel din lön – som ju faktiskt inte säger något om något annat än vad din arbetsgivare betalar dig varje månad – ger nettovärdet dig en uppfattning om var du befinner dig finansiellt i nuläget. Man kan missledas att tro att man ligger bra till i sina finanser eftersom man har ett hus eller en lägenhet och ett jobb, men när man tittar närmare på sina tillgångar och skulder visar det sig att skulderna trots allt är större än tillgångarna.

Förutom att visa var du är visar nettovärdet också var dina problem finns, och hur mycket du har att jobba med för att komma till den punkt där du egentligen vill vara.

Blev du överraskad av ditt nettovärde? Var det i så fall en positiv eller negativ överraskning?

Ett år till ända, och en sammanfattning av året med lite reflektioner följer…

Inkomster

Även detta år, precis som 2019, har vi haft goda inkomster. Både jag och maken har jobbat, han heltid och jag deltid med föräldrapenning på större delen av den tid jag varit ledig. Snittinkomsten per månad är den högsta vi haft sedan jag började mäta 2017 (vilket innebär att det är det högsta vi någonsin haft, eftersom vi har markant bättre löner nu än 2017). Bra löner gör det i stort väldigt mycket lättare att spara, även om man kan ”råka ut för” lifestyle inflation som gör att man ändå inte sparar mer.

Vi har tagit ut utdelning för första gången från vårt företag.

Jag har sålt begagnat för 3 700 kr, något jag inte hade ett särskilt mål för det här året, och fått in ungefär lika mycket på mina tårtor (som blivit kraftigt lidande av Covid-19 samt av att jag fokuserat på andra fritidsintressen, främst skrivande). I vår ”övrigt”-kategori på inkomster ingår t ex cashback, gåvor vid födelsedagar, lön från annat vi gjort, återbäringar, etc.

Utgifter

Den enskilt största utgiften för 2020 var vårt fantastiska uterum. Till det fick vi bidrag (vi har de senaste två eller tre födelsedagarna, både mina och makens, fått bidrag till uterummet i present istället för andra prylar) men det är i vilket fall som helst vår största utgift. Det blev också helt fantastiskt, så det var värt varenda krona. Vi har också bytt bänkskivorna i köket. Det sista stora vi gjort – också det husrelaterat – är vårt cykelförråd. Eftersom det syns från vardagsrummet valde vi att inte göra ett enkelt med träväggar, utan ett som ser snyggt och prydligt ut med glasväggar och därför var dyrare.

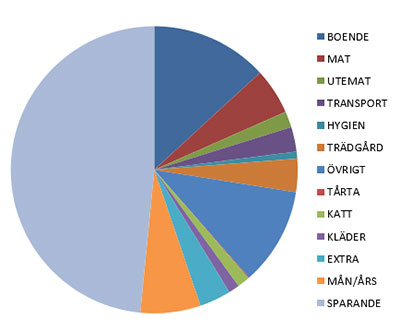

För mat snittade vi 5 500 kr i matbutik, och 1 900 kr i ”utemat”. Detta är högre än förra året, men så är barnen större och i tråkiga Corona-tider tror jag att vi lagt lite mer på mat för att det är något som får livet att kännas lättare. Vi har också stöttat våra favoritrestauranger genom att ta hämtmat från dem, i större utsträckning under hösten än vi i vanliga fall hade gått på restaurang.

Snittutgifter och snittsparande för 2020.

Kläder (inklusive skor och ytterkläder) är fortsatt ingen stor utgift i vår familj, totalt har vi lagt 15 000 kr på det över året, vilket innebär knappt 1 300 kr i månaden. Det känns helt rimligt för en familj på fyra, varav två växande barn. Det mesta av kläderna till barnen, och en hel del av kläderna för min del, köps begagnade, vilket håller nere kostnaderna ordentligt. Det är betydligt mindre än vad Konsumentverket tycker (ungefär hälften mot vad de beräknar).

Transport har varit dyrare än föregående år, för att vi hade en olycka med däcken och för att vi fick problem med dörrlåset, och landade på 2 900 kr per månad inklusive drivmedel, försäkring och parkering men undantaget värdeminskning. Förhoppningsvis blir det lindrigare nästa år. Det kan tänkas att vi kört mer än vanligt också, eftersom utflykter i närområdet är det som erbjudits i Coronatider, medan vi i princip inte lagt några pengar på andra resor (som inte brukar hamna i transportkategorin, annat än tågbiljetter).

Sparande, investeringar och utdelningar

Sparande

Målet för året var 40% sparkvot, vilket är det mål vi hade även förra året. Vi tycker att det känns som en rimlig sparkvot, med tanke på följande:

Vi planerar inte att gå i pension vid 40, eller alls innan pensionsålder, som det ser ut just nu

Vårt mål är frihet – och den friheten vill vi ha på vägen (i form av att kunna lägga pengar på det vi vill), och när vi når målet. Vi ser ingen anledning att späka oss för att nå ett mål, när resan är målet

Vi har två barn, hus, bil, med mera – vi lever ett liv som får kosta lite, också i enlighet med föregående punkt

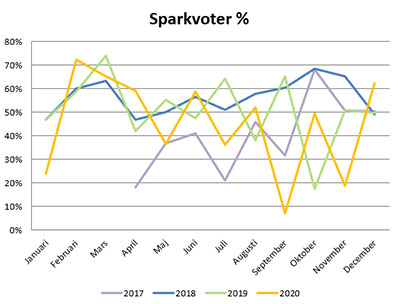

Vi klarade sparkvotsmålet med lite mer marginal än vi först trott, tack vare en julgåva från släkt, och landade för året på 45% (men vi hade i vilket fall som helst klarat sparkvotsmålet, så det var inte det som gjorde att vi tippade över i framgång). Vi hade också ett mål i reda kronor (vilket jag som vanligt inte delar med mig på bloggen), och även det målet klarade vi med marginal. Det var ett högt ställt mål, så vi är helt nöjda. Vi ökade sparmålet med 33% jämfört med förra året, och det är bra med mål där man får kämpa lite och inte redan i augusti har uppnått målet…

Det är lite lagom hackigt. Största anledningen till att 2018 var så jämn var att jag då fortfarande lyfte ut större poster från månadsredovisningen, medan de numera finns med - så en månad då vi t ex köper cykelförråd eller byter bänkskivor blir sparkvoten givetvis lägre. 2018 tog bort en sådan kostnad från en specifik månad och slog ut den över året. Rätt eller fel? Tja, jag bestämde mig för att jag ville ha kassaflödet för varje månad.

Investeringar

Det har varit ett lite intressant år på börsen. Vi köpte massor i dippen i våras, vilket så här i efterhand kan konstateras var en väldigt bra affär. Nu är börsen återigen högt värderad och det som kontinuerligt fortsätter är våra månatliga fondköp medan aktieköpen är färre. Det är mycket TINA (There Is No Alternative), men samtidigt känns det som att världens börser går på steroider. Vi får väl se var det tar vägen. Våra innehav nådde flertalet nya ATH under året, och vi slutar också på ATH.

Utdelningar

Utdelningarna blev ju inte alls som det var tänkt – bättre än 2018, men sämre än 2019, och betydligt mycket sämre än vi hade planerat/förväntat oss av 2020 (planen var 40 000 kr i utdelningar). Totalt blev det 25 700 kr i utdelningar (plus barnens utdelningar på 5 500 kr). Men det har ju sina Covid-förklaringar, och innehaven är fortsatt (enligt oss) bra innehav som vi fortsatt fylla på, så vi hoppas att det återhämtar sig ordentligt under 2021. Vårt största innehav är Investor, följt av Disney, och SCA. Alla utdelningar återinvesteras.

Vi tog vår första utdelning från vårt eget företag, LCV Konsult AB, vilket så klart var trevligt.

Kombinationen av nyspar, utdelningar, och ökat värde på våra investeringar har gett en ökning av värdet på våra tillgångar om 48% jämfört med starten på 2020. Vi räknar absolut inte med samma typ av race uppåt på börsen för 2021 (och hade inte räknat med det under 2020), och vi har full insikt i att vår avkastning knappast beror på att vi är briljanta investerare… Men det har varit en bra resa att hänga på, och vi har följt våra egna investeringsregler om att köpa i dipp och inte sälja när det råder panik.

Vi är någonstans runt 30-40% på vägen mot FI. Någon exakt siffra är svårt att säga, men därikring.

Bloggen

117 inlägg har det blivit på bloggen det här året. I mars ändrade jag aktivt till att lägga ut två inlägg i veckan, och det har jag hållit sedan dess. Det känns lagom för att hinna skriva om sådant som jag tycker är spännande av olika anledningar, samtidigt som jag hinner med allt annat som jag tycker är viktigt. I september fyllde bloggen två år.

Det var 88 000 sidvisningar under året, varav drygt 80 000 unika (15 % ökning jämfört med 2019). Genomsnittstiden på bloggen är tre minuter. ”Organic search” (alltså typ Google-sökningar och så) står för 38% av hur man hamnar på bloggen, och 22% kommer från sociala medier (främst Twitter).

Majoriteten av mina läsare sitter, inte oväntat på en svensk blogg skriven på svenska, i Sverige. Det finns dock ett gäng som läst min blogg från Finland och några från USA och UK. De flesta besöker bloggen på måndagar och torsdagar, gissningsvis för att det är de två dagar då jag lägger ut nya inlägg. 52% läser via mobilen, 39% via dator, och 9% via surfplatta.

Familjen har lyckats hålla sig ifrån Covidsjukdom, trots att jag jobbat med dem på nästan daglig basis sedan i våras. Jag har ägnat ett otal timmar i plastskydd det här året, men skydd får ju sägas fungera, eftersom jag inte ådragit mig smittan. Även maken är utsatt på jobb, men inte på samma sätt som jag. Däremot har Covid påverkat framför allt mig i att jag tycker livet blivit ganska tråkigt med alla restriktioner. Både jag och maken har dock fått fortsätta gå till våra vanliga jobb, på våra vanliga tider, så den delen har varit bra för oss. Hade vi varit tvungna att jobba hemifrån hade jag tyckt det var helt ok, men maken hade tyckt det var pest.

I juni hamnade jag akut på sjukhus och hade förmodligen dött om jag inte kommit dit. Det har gett efterverkningar i mitt mående som fortfarande pågår. Det var det värsta som hände på hela året.

Under hösten har både maken och jag varit medlemmar i Viktväktarna, vilket för min del lett till en viktminskning på 10 kg så att jag nu ligger solitt mitt i hälsosamt BMI (från att ha varit precis över gränsen mot övervikt). Maken har gått ner 13 kg. Det känns väldigt mycket bättre i kroppen och vi planerar att hålla den här vikten och fortsätta med Viktväktarkosten eftersom vi trivs bra med den.

Barnen har hållit sig friska i stort, bortsett från snorighet på den lilla som gjort att det ändå blivit mer VAB det här året än totalt alla tidigare år med barn på förskola. Vår yngsta har lärt sig prata (numera fler-ords-meningar), vår äldsta har nyligen tappat sin första tand. Femåringen simmar som en fisk, älskar att hoppa studsmatta, tränar balett och håller på att lära sig läsa. Tvååringen blev blöjfri dagtid i somras, älskar att äta frukost och vill kunna allt som storasyster kan. Att se dem tillsammans, och hur de älskar varandra (lillasyster avgudar storasyster, storasyster är världens stoltaste storasyster) är min största glädje i livet.

Mina barn, storasyster stöttar lillasyster.

Huset

Maken och svärfar byggde vårt uterum som vi sedan använt hela sommaren, där vi både odlat tomater och ätit många måltider. Det blev ännu bättre än vi hoppades, det är en helt ljuvlig plats av stillhet. På sommaren är det omgivet av grönt överallt, och det känns inte alls som att man sitter inne i centrala Linköping.

Som ovan nämnt har vi även gjort bänkskivorna, och byggt cykelförråd. Vi har renoverat vår eldstad, vilket var mer välbehövligt än vi trodde (för att när muraren tog ner ytskiktet var det desto sämre undertill).

Trädgården levererade massor under sommaren, kilovis med bär, frukt och grönsaker. Det här året har vi inte satt några nya bärbuskar eller fruktträd, utan bara satt blommor som vi hoppas gör trädgården ännu mysigare för bin, humlor och andra insekter.

Stora händelser

Jag har påbörjat ST (specialisttjänstgöring). Förra året blev jag legitimerad läkare och detta år valde jag att fortsätta med en ST i allmänmedicin. Det har varit en massa tankar kring detta och en massa händelser fram och tillbaka, men nu är ST:n igång.

Jag fick min tredje vetenskapliga artikel publicerad, vilket innebär att jag bara har en kvar att skriva innan jag ska börja plita på min kappa och förbereda för disputation.

Vi var i USA i början av året (innan Covid slog till), och vi hann också med att åka till Romme för att åka skidor, och båda var himla trevliga. Romme hann vi med bara några veckor innan Covid slog till i Sverige fullt ut, och jag är tacksam för båda resorna. Sedan dess har vi knappt förflyttat oss, bara två resor till Skåne, en under sommaren och en tidig höst, när Covidfallen var ganska få. I övrigt har vi hållit oss i Linköping och dess omnejd. Som tur är finns det massor av trevligt att göra häromkring.

Jag startade företag (Moira förlag AB) för min författarverksamhet, och lanserade Viktigtattveta.se.

Sammanfattning

Jag är glad att det här året är över. Det har hänt bra grejer under året, vi har många fina minnen med barn och vänner, men det har varit alldeles för mycket kasst som drar ner den sammantagna känslan. Ekonomiskt har det tuffat på och mycket är automatiserat. Vi lägger en hel del pengar på huset och det är ju så det är att ha hus, och inte minst att ”utveckla” och förbättra huset. Trots vad vi lagt på huset har vi ändå nått våra sparmål, både i sparkvot och i faktiska pengar. Det är jag klart nöjd med.

Första veckan på Årsutmaningen och det första jag tänker be dig göra är att tänka på ditt varför. Varför vill du förändra din ekonomi och därmed ditt liv?

Det kan tyckas att man borde börja med en budget, eller att titta på inkomster och utgifter, eller bara försöka stoppa flödet av pengar som rinner iväg, men ska du göra en långsiktig förändring i ditt liv måste du veta varför du gör den.

FIRE – Financial Independence, Retire Early – är ett koncept som populariserats av den amerikanske bloggaren Mr Money Moustache, även om idéerna funnits tidigare. Det går ut på att ha så mycket pengar investerade att man kan leva på enbart avkastningen och därför aldrig få slut på pengar. Därmed blir arbete något man kan göra, men inte måste göra. Att tjäna pengar blir något du kan välja, istället för ett krav för att få livet att gå runt. Många av oss siktar inte på att gå i tidig pension, utan bara på FI-delen, alltså finansiell frihet. Att sikta mot FI handlar inte om att sprinta i ett hundrameterslopp, utan det är ett maraton som kommer pågå under lång, lång tid. Vill du verkligen göra en förändring som ger något över tid så gäller det att fundera över varför. Så vad är det du vill uppnå?

Vill du uppnå säkerhet, något att luta dig mot när det stormar?

Vill du ge dina barn en trygghet när de flyttar hemifrån?

Vill du starta ett eget företag?

Vill du sluta jobba när du är trettiofem?

Vill du äga ditt boende utan lån?

Vill du kunna åka på en semester varje år utan att fundera på hur du ska ha råd?

Vill du kunna jobba deltid utan att oroa dig för pensionen?

Eller vill du något helt annat, något jag inte ens kan föreställa mig? Det är också helt okej. Beroende på vad svaret är på din varför-fråga, blir också vägen dit olika.

Fundera på hur ditt liv ser ut idag, och hur du skulle önska att det såg ut om du var helt ärlig med dig själv. Skulle du jobba lika mycket som du gör idag? Skulle du jobba med samma sak som du gör idag? Skulle du bo på samma ställe, ägna din fritid åt samma saker?

Hur skulle ditt liv skilja sig från ditt nuvarande, om du nådde FI?

Det du gör från och med idag handlar om att jobba mot målet. Det kommer bli avsteg, det kommer bli vissa val som är tuffare än andra – men med ett mål i sikte kommer det bli lättare. Det kommer inte handla om att ge upp en massa, det handlar om vad du kommer få genom dina handlingar. Då blir frågan när du står där och funderar över om du ska köpa något om det är mer värt, än det mål du sparar mot. Ibland kommer det trots allt vara helt värt att ändå lägga pengarna på något i nuet – det handlar inte om att leva asketiskt – men som de amerikanska poddarna kallar det: taking action in alignment with your goals and values. Varje val du gör bör ta dig närmare ditt mål och göras i enlighet med vad du värderar i livet.

Om du har en respektive så är det också, den dag du bestämmer dig för att prata med henne eller honom, här du bör börja. Få blir sålda på konceptet att spendera mindre om du kommer och trycker upp en Excel-fil med en budget i ansiktet på dem – men desto fler blir taggade av att prata om sina drömmar, och diskutera hur de kan nå dit. Men det där med att prata med respektive kommer lite senare i den här utmaningen, så vill du inte börja redan nu kan det vänta tills du har lite mer kött på benen.

För veckans övning, skriv ner dina tankar och funderingar om varför du vill uppnå FI. Skriv ner dina drömmar och din motivation – så börjar vi med siffrorna nästa vecka.

Vad har du för drömmar? Vad har du för mål som FI skulle underlätta?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.