Av någon anledning har jag inte skrivit om Lendify här på bloggen än, trots att jag investerat där sedan oktober 2017. Det här är inte sponsrat eller ett samarbetsinlägg, det är bara lite tankar om dem.

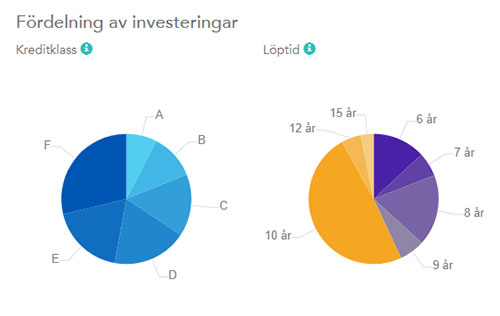

Lendify är crowd-funding-lån till privatpersoner, i princip. Går du till deras hemsida kommer du få välja om du vill låna eller investera. Lendify är en ”utmanare” till de vanliga storbankerna och erbjuder en plattform för att koppla samman personer som vill låna ut kapital, och personer som vill låna. De säger sig välja noggrant vilka låntagare de tar, i form av att de gör en ”gedigen kreditprövning” där de bara godtar 10% av alla som ansöker – men tittar jag på de jag lånat ut till och vilket kreditbetyg de har så undrar jag hur illa ställt det är med övriga 90%. Bland de jag lånat ut till ser det ut som följer med kreditbetyg, nämligen:

Fördelning av mina investeringar på Lendify i kreditklass och lånetid.

Det har dock gått förhållandevis bra med mina investeringar. En har helt slutat betala och är uppsagd, och då ska man få pengar från kreditförlustfonden på Lendify men det vet jag inte att jag fått än (det gäller dock bara deras autoinvestkonton). Fyra är hos inkasso. Ytterligare ett par har haft förseningar men kommit tillbaka. Totalt är jag investerad i 104 olika lån, så de flesta sköter sig. Jag kör med det automatiska kontot (autoinvest) där ränta och återbetalningar automatiskt investeras i nya lån, för ränta-på-ränta-effekt. Det blir då små poster, runt 300 kr i varje lån. Det ger snabbt en väldifferentierad portfölj. Man kan också ha ett manuellt konto och då investerar man, uppenbarligen, manuellt så mycket man vill i de lån man vill ha.

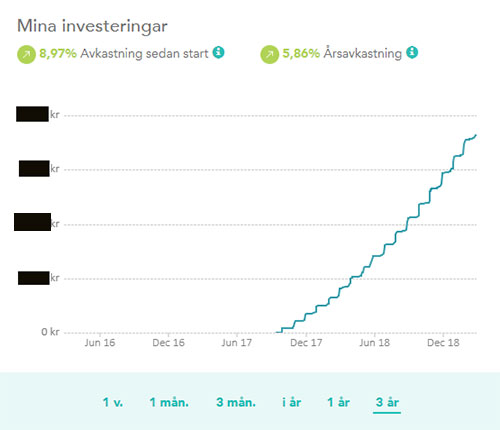

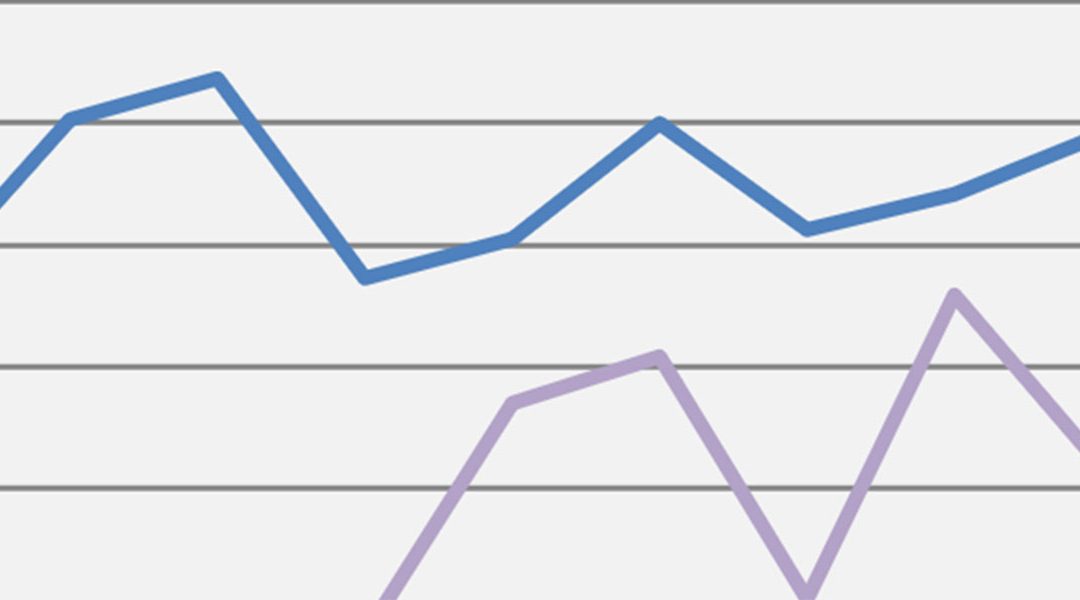

Totalt har jag i nuläget 5,86% i årsavkastning och sedan är det 30% skatt på räntan man får in, vilket om jag räknar rätt blir 4,1%. Ingenting mot vad börsen gått upp sedan januari, men bra mycket bättre än börsen gick oktober-december. Så den ger en viss stabilitet, lite krockkudde.

Utvecklingen på mitt Lendifykonto sedan starten hösten 2017, med avkastning innan skatt.

Numera har Lendify också en andrahandsmarknad som verkar vara välfungerande. Man lägger då ut sitt konto (man kan ha hur många konton man vill på sin inloggning) till ett visst pris (vanligen 98-102% av värdet) och hoppas på att någon annan privatperson har lust att köpa. På så sätt kan man också snabbt komma in och få större, investerade portföljer om man vill det.

Jag lägger in en slant i Lendify varje månad. Den utgör ingen stor del av vår portfölj, men den ger en väldigt stabil avkastning. Visst får man se vad det blir för betalningsbenägenheter när det blir sämre tider, men förhoppningsvis prioriterar de flesta att betala av på sina lån. Vi får se. Som vanligt får var och en göra sin egen bedömning av investeringen.

Nu i februari gick Lendify också ut med att man höjer räntan på lånen eftersom STIBOR (Stockholm Interbank Offered Rate, fick jag googla mig till) har stigit. Så det var ju en trevlig överraskning.

Vill du gå med? Använd gärna min värvningslänk så får du 500 kr och jag båda 500 kr extra när du når 20 000 investerade kronor.

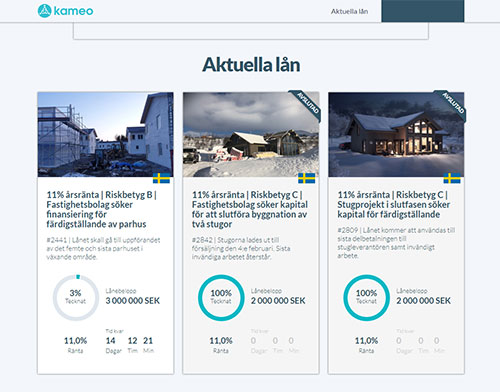

Kameo erbjuder lån till företag och fastighetsprojekt som man som vanlig privatsparare kan investera i. Framför allt har de hittills erbjudit investeringar i fastighetsprojekt, och de tre som ligger presenterade på hemsidan just nu har haft 11% ränta på sina investeringar. Varje projekt kategoriseras med ett riskbetyg (A-E där A är bäst), baserat på den förväntade kreditrisken enligt UC.

Investeringsmöjligheterna på Kameo just nu.

Kameo rekommenderar själva att sprida risken över minst tio olika projekt, men eftersom de är ganska nya finns det inte så många att investera i och det kommer att ta tid innan man kommer upp i tio stycken. De projekt man har kunnat investera i har varit på 5-12% ränta beroende på riskklass.

Jag har ännu inte investerat i något projekt eftersom jag inte hittat något jag tycker känns tillräckligt stabilt. Jag har skapat ett konto och lite beroende på vad för typ av projekt som kommer framöver kommer jag eventuellt att investera. Det jag tycker är bra med Kameo, liksom med Lendify där vi har investerat en del, är att man kommer bort från börsen. Diversifiering är bra. Samtidigt, på den i nuläget negativa sidan, är ju riskerna förhållandevis höga i många fastighetsprojekt med tanke på fastighetsmarknaden. Det gör att jag håller mig lugn i båten i väntan på något jag verkligen tror på. Förutom Sverige har Kameo även projekt i Norge och Danmark att investera i.

Hemsidan tycker jag inte är den enklaste att hitta på, men här finns aktuella lån att titta på.

Gör alltid din egen bedömning innan du investerar pengar, jag är inte något facit. Investeringar innebär alltid en risk.

Jag skrev ju ett inlägg om Börsdata och dess fantastisk-het, så jag tänkte göra ett inlägg om två siter som också är superbra: Ibindex.se och MA200.se.

Dessa drivs båda av samma företag (Katujo AB) och är jättebra för sina respektive inriktningar.

Ibindex står för investmentbolagsindex och har mängder av information om de svenska investmentbolagen; deras noterade och onoterade innehav, deras rabatt och premie, utveckling över tid, med mera. Är man investmentbolagsinvesterare så är den ovärderlig! Jag går in på Ibindex varje gång jag ska investera i ett investmentbolag, för att kolla till vilken rabatt de handlas.

MA200.se är en site där man helt enkelt kollar hur MA200 (glidande medelvärde över 200 dagar) ligger. Har man detta som en av parametrarna man använder i sitt investerande (som t ex Kavastu framhåller) är det en jättebra site. Förutom MA200 ses även MA10, 20, 50 och 100.

Jag får inte en spänn eller annat för att göra reklam för dem, de är bara jättebra precis som Börsdata.

Tänkte att jag måste skriva ett litet hyllningsinlägg till en site som verkligen är fantastisk: Börsdata.

Det är definitivt inte alla som investerar mot FIRE gör det i aktier – det många föredrar är passiva indexfonder som är billiga och just följer index, eftersom det trots allt är ganska svårt att slå index. Jag och maken tycker att aktier är kul och allt eftersom vi lär oss mer om det har det gått bättre för oss. Vi har en del pengar i fonder också, men när det kommer till val av aktier är Börsdata en guldgruva. Den är en guldgruva redan i gratisversionen, men man får ju säga att i betalversionen så är det en guldgruva där man hittar en massa diamanter och rubiner också. Screening-verktyget är grymt bra. Jag gissar dessutom att jag bara skrapat på ytan gällande sitens alla olika funktioner, novis som jag är.

Numera har de hiskeligt många bolag också, 8 000 st över hela världen, även om huvudfokus är Norden och Sverige.

Man kan se alla möjliga nyckeltal, dagliga aktiekurser och mycket mer, och det för tio år bakåt i tiden.

Så, om du är intresserad av aktier, använd Börsdata. Och om du använder Börsdata, fundera på om det inte vore värt att testa betalversionen (hint: det är värt).

Och vid sidan av detta får jag ju också tillägga att Kvalitetsaktiepodden (som Börsdata samarbetar med) är en grymt bra podd som tar mycket (det mesta? allt?) av sin data från Börsdata. Jag har lärt mig enormt mycket av den podden och man hittar många spännande bolag genom dem. Lugnt, sakligt och östgötskt. Lyssna på den!

(Och det här inlägget är inte ett enda dugg sponsrat, betalt eller nånting, det är bara en grym tjänst och en bra podd.)

Nyårsafton är här med oxfilé, hummer och annat som vi inte äter särskilt ofta annars. Tanken på nyårsmiddagen får det att vattnas i munnen på mig. Maken är en duktig kock, och själv står jag för efterrätterna (tre stycken blir det, så att vi har något som passar alla: sötsalt chokladpaj med saltkolasås, marängtårta (kusinbarnets önskan) och rabarbersmulpaj). Det ska bli otroligt gott alltihopa.

Men så här på tidig eftermiddag kan man ju ta och sammanfatta året.

Det har varit ett stressigt år, det ska inte stickas under stol med. Jag tillbringade över sex månader av året som gravid och jag har varit hysteriskt illamående vid varje graviditet från vecka sex till födseln, så det är inte så kul. Dessutom var de sista tre månaderna smällvarm högsommar. Men belöningen kom ju… Och för maken har disputationen och avhandlingen legat som en tung, blöt filt över axlarna tills även den belöningen kom här för bara drygt två veckor sedan. Med det sagt, en sammanställning av det ekonomiska och lite runtom:

Inkomster. Den största enskilda inkomsten står min man för, följt av mig med lön (första halvåret) och föräldrapenning (andra halvåret). Andra bidragande bitar har t ex varit loppisförsäljning på 5 700 kr vilket jag är mycket nöjd med med tanke på att jag inte lagt ner särskilt mycket tid på att försöka sälja saker. Målet var att sälja något varje månad, vilket jag gjort alla månader utom augusti. Elen från solcellerna har dragit in 1 500 kr utöver att vi inte betalt för elen under maj till november.

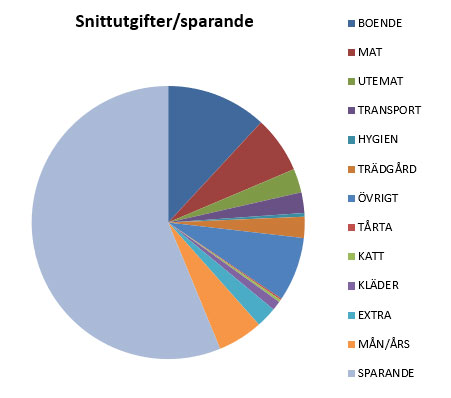

Snittutfördelning av utgifterna/sparandet under året 2018.

Utgiftssidan. Totalt kan konstateras att boendet, som för de flesta, är den post som tar den största procentuella andelen av våra inkomster på knappt 12% (11,86). Detta följs av drygt 9% på mat totalt (både mat i butik och mat på restaurang och liknande), och därefter övrigtkategorin på 7%. Års-och månadskostnader, såsom dagisavgift, Spotify, försäkringar undantaget bilförsäkringen, med mera, tar 5,3% i anspråk. Transporter står för drygt 2%. På kläder har vi nog lagt något mer än ett vanligt årssnitt med 736 kr/månad, men det drevs mycket av att jag dels behövde gravidkläder och dels amningskläder. För dessa finns väldigt lite att hitta på andrahandsmarknaden (förmodligen för att folk precis som jag använder samma fyra plagg tills de trillar sönder) och måste således köpas nya.

Utöver dessa har vi lagt större pengar på:

Solceller

Luftvärmepump

Trädäck

Dessa räknas inte in i ovanstående löpande utgifter, utan tas från de pengar vi sparat ihop på förhand. Ingenting finansieras med lån utan betalas kontant.

Tittar man över året kan jag konstatera att sommarmånaderna är dyrare än vintermånaderna generellt sett. Jag misstänker att det kommer hålla i sig. Både förra året och detta året var oktober vår billigaste månad, då är vi inne i vardagslunket och det är inga årsavgifter som ska betalas.

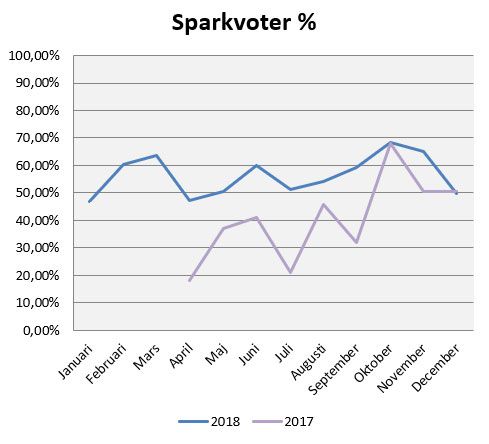

Sparande. Vår snittsparkvot över året landar på drygt 56%. Målet var över 40%, vilket vi ju klådde med råge trots att vi fått barn och jag därmed gått ner till föräldrapenning. Förra årets sparkvot var 40,4% – jag började ju halvvägs inpå 2017 med att verkligen ta kontroll över ekonomin – så vi har förbättrat den markant. Möjligen kan vi öka ytterligare lite till nästa år eftersom både maken och jag kommer gå upp i lön, men mycket äts upp i skatt så vi får se vad det blir av det. Målet kommer även fortsättningsvis ligga på ett årssnitt över 40%. Vi har inte under någon enskild månad under 2018 varit under 40%, det lägsta har varit ca 46%. Sparandet är varje enskild månad den tveklöst största kategorin av var våra pengar tar vägen.

Sparkvoter under året 2018.

Det sparmål vi satte upp i början av året klarade vi i november, och vi kommer att skjuta över målet med ungefär 12% vilket känns galet bra med tanke på ovanstående stora utgiftsposter.

Utdelningar. Målet på 12 000 kr i utdelningar slogs med 33% och vi landar på precis över 16 000 kr. Nästa års mål är 2 000 kr/månad.

Portföljvärde. Eftersom vi tankat in mycket pengar i portföljen är det totala värdet högre nu än vid årets start, men för oss precis som för de flesta har det gått utför under hösten tyvärr. Men vi ligger långsiktiga och har inga som helst planer på att ta ut pengarna, så vi fortsätter handla på ”rean”. Positivt är att vi viktat om portföljen från den höga risk den hade tidigare när maken var ensam ansvarig, från ca 50/50 utdelnings- respektive riskportfölj till ungefär 90/10. Det känns mycket bättre, inte minst när det stormar lite på börsen. Viktningen totalt vid årets slut är 55% aktier, 15% fonder, 20% övrigt och 11% barnens sparande (som är en blandning av aktier och fonder).

Bloggen. I september startade jag den här bloggen. Till dags datum har den fått 13 500 visningar så det känns ju inte helt illa pinkat. Nu på slutet har det varit dåligt med uppdateringar p g a Livet AB, men det ska bli bättre på andra sidan årsskiftet. Tycker det är jätteroligt att blogga igen, och det är kul att vara en liten del av FIRE-rörelsen, finanstwitter på ett hörn, och förhoppningsvis kunna inspirera någon där ute.

Tvåbarnsföräldrar. I juli gjorde vår yngsta dotter entré och vi blev tvåbarnsföräldrar. Någonstans känns det som att det var då vi verkligen blev en riktig familj. Jag gick på semester i juni och rakt in i föräldraledigheten i juli och har således inte jobbat under drygt halva året. Ekonomiskt sett har hon knappt kostat något förutom blöjor, då hon fått i princip allt begagnat av storasystern eller köpts begagnat.

Huset. I huset har vi gjort ett antal förändringar, där ovanstående tre får sällskap av att vi satt upp ett välbehövligt förråd i trädgården för trädgårdsredskapen, vi har fixat till ett hörn av trädgården där vi lagt ut singel och satt upp pallkragar, vi har förnyat äldsta dotterns rum från ett bebisrum till en treårings rum (allt inköpt begagnat), och vi har gjort om det vi tidigare hade som bibliotek/bäddsoffa-rum till yngsta dotterns sovrum (ärvt från storasyster eller inköpt begagnat).

Maken har disputerat. Nu i december genomförde maken sin disputation. Detta har tagit otroligt mycket tid och energi under hela året, med långa kvällar, nätter och helger för att få ihop det. Det känns väldigt skönt att äntligen kunna släppa det.

Hälsa. Träningen har blivit lidande av att maken ägnat så mycket tid åt avhandlingen, vilket i sin tur gjort att jag i stor utsträckning tagit barnen. Då är det svårt att få till träningen. Detsamma har gällt för maken. Jag har ändå försökt och lyckats hyfsat att hålla igång med Fitbit Coach, men nu har jag för friskvårdspengen införskaffat ett kort på en av träningsanläggningarna i stan så att jag kan få komma iväg på lite energigivande gruppträning.

Sammanfattning. Ett bra ekonomiskt år. Ett stressigt år. Ett fantastiskt år på sina sätt, men ett jag inte vill göra om…

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.