För någon vecka sen gjorde jag reklam för Revolut. Jag hade då bara använt det till enstaka köp, mest för att få ut de 200 kr jag signade upp för (och också fick utan problem inom ett par dagar efter köpet).

Nu har jag varit utomlands ett par dagar och använt enbart Revolut. Hur har det funkat? Fantastiskt.

Till att börja med är det ju ett debitkort, vilket innebär att jag inte haft mer än max en tusenlapp på kortet vid något givet tillfälle. Det gör att om någon skulle skimma det och sno uppgifterna så är det väldigt lite pengar de kan göra av med; kortet kan inte övertrasseras vad jag vet.

I den superba appen kan man välja att sätta på och stänga av såsom swipe-betalningar, kontaktlös betalning, bankomat och onlinetransaktioner. Dessutom kan man aktivera platsbaserad säkerhet, för att via telefonen använda min plats och därmed hindra falska transaktioner om kortet blir stulet.

Om kortet skulle bli stulet eller någon sno uppgifterna och börja använda det skulle du dock ändå snabbt märka det, eftersom man vid varje dragning får ett meddelande i telefonen om hur mycket som dragits. Det tar bara några sekunder efter att dragningen gjorts.

Jag har också använt växlingsfunktionen i Revolut, för att redan från början ha euro istället för kronor, och på det sättet slapp jag kryssa vid varje tillfälle om jag ville betala i svenska kronor (gör inte det!) eller euro.

Överföringar gjorde jag från vårt Shell-kort, vilket innebär att jag får poäng på överföringarna. För den som inte vill göra manuella överföringar ska det finnas en funktion med automatisk ”top-up”, men den har jag inte använt.

Så jag måste säga att jag är supernöjd, och det har verkligen funkat över förväntan. Inte haft problem ens i minsta hål-i-väggen-supermarket.

Jag har fortsatt läsa en del böcker även om det blivit färre under sommaren, med allt annat jag varit tvungen att fokusera på (och sedan för att under semestern hängde jag med familjen och vi var iväg på saker, och då fanns inte heller så mycket tid att läsa).

Senast i raden av böcker jag avslutade var Scott Rieckens ”Playing with FIRE”. Rieckens är snubben som också gjort dokumentären med samma namn, och boken är något sorts komplement. Jag har inte sett dokumentären (än, hoppas få möjligheten), så jag kan bara uttala mig om boken så här långt.

Playing with FIRE av Scott Rieckens.

Det är en supermysig bok.

Det är ingen riktigt how-to-bok, det finns egentligen relativt få tips och tricks för att förändra ekonomin. Istället är boken mycket mer fokuserad på att beskriva just Scotts och hans frus resa mot FIRE – och de är tydliga med att de inte är i mål än. De är en bit på väg, men boken skulle ju släppas ihop med dokumentären, så det kunde ju inte vänta på att de blev nådde Financial Independence.

Till skillnad från t ex Meet the Frugalwoods, som jag fann översittande och jag verkligen inte fick sympati för författaren, får jag det för Rieckens. De är verkliga människor och beskriver sina förändringar på ett sätt som får mig att känna igen mig. Fokus är inte ”billigaste matkassen” utan ”vad känner vi under tiden vi går från dyr till billig matkasse?”. Att sträva efter FIRE för någon som inte har ”frugal”/sparsam som medfödd personlighet innebär att det ibland blir högst kännbara livsstilsförändringar. För deras (eller framför allt fruns) del var det deras BMW, något jag personligen har lite svårare att relatera till eftersom jag är så obrydd med bilar, men själva tankarna om vad man ger upp för sitt framtida jag var väldigt relaterbara.

Jag tycker det var en läsvärd, söt liten bok, lättläst och trevlig på alla sätt. Jag ser fram emot att se dokumentären (i samband med Fru EBs upprop för att få Playing with FIRE till Netflix skickade jag mail till SVT, eftersom jag inte har Netflix och SVT är trots allt öppet för alla och har massor av dokumentärer).

Vi har haft Preems Mastercard i uppåt två år, efter att vi bytte från ICAs kort när deras villkor försämrades kraftigt. Preem har haft samarbete med Villaägarna som gett ännu bättre drivmedelspris, vilket vi dragit fördel av – tills i somras, då Preem bestämde sig för att om man har Villaägar-rabatten, då kostar kortet 29 kr/månad. Vilket gör att den där rabatten blev helt meningslös för så mycket tankar vi givetvis inte.

Det blev till att leta nytt kort. Vi var ute efter ett kort som gav poäng, hade reseförsäkring, och ingen årsavgift. Vi hittade ingen som blev riktigt bra, så i slutändan blev det två kort – och sedan ett till av bara farten.

Kreditkort

Vårt nya ”huvudkort” blev Shell Mastercard. Ger kontant bonus, med poäng på allt utom köp hos konkurrerande drivmedelsställen. Kostar ingenting i årsavgift. Det erbjuder också en reseförsäkring om man betalar mer än 75% av resan med kortet.

Re:member Mastercard. Detta kort har inte poäng på allt, men väl återbäring, likt Refunder med flera, som är ganska hög, på över 300 webbutiker. Detta kort har också en bra reseförsäkring om man betalar mer än 75% av resan med kortet. Det kostar ingenting i årsavgift. Detta kort använder jag när jag handlar på nätet i någon av de butiker som är listade, eftersom kortet har högre återbäring än jag får via Refunder. Dessutom finns det hemma om vi mot förmodan skulle behöva en tillfälligt högre kredit, vilket vi aldrig hittills utnyttjat och aldrig planerar att utnyttja, men känns som en trygghet.

Över huvud taget bygger ju användningen av kreditkort på att man vid varje månadsslut betalar av hela kreditkortsskulden. Om man vet med sig att man är typen som inte gör det, då ska man inte ha kreditkort även om de ger trevliga förmåner – då ska man hålla sig till kontantkort där pengarna tar slut i realtid. Om man inte betalar sina månadsräkningar till fullo varje gång blir det hiskeligt dyrt med kreditkort – i Shells fall en effektiv årsränta på uppåt 20% och för Re:member som har individuell räntesättning mellan 9,74 och 24,74%.

Man ska också komma ihåg att anmäla e-faktura, eftersom papperfaktura hos i princip alla numera kostar 29 kr i månaden eller så, och det är 350 kr man kan ha mycket roligare för.

Debitkort

Egentligen skulle vi sedan inte ha fler kort, men en kompis har Revolut-kortet och de hade en kampanj där om man blev värvad och använde kortet inom en vecka så fick man 200 kr. Vilket ju var nice gratispengar. Både jag och maken ansökte om Revolut Standard, satte in lite pengar och använde kortet (som kom i den tjusigaste kartong jag sett!) – och in trillade de utlovade 200 kr. Revolutkortet är inget kreditkort, utan ett debitkort där man sätter in pengar på det när man vill, från ett vanligt bankkonto. Det ger fria valutatransaktioner upp till 50 000 kr/månad, och man kan med ett knapptryck växla svenska kronor till en annan valuta (de erbjuder 29 olika valutor + 5 kryptovalutor), helt utan valutapåslag eller växlingsavgifter. Man kan ta ut pengar upp till 2 000 kr/månad helt gratis.

Förutom Standard-kortet finns även Metal och Premium som kostar pengar, men ger fler fördelar – Metal ger cashback 1% på köp utanför Europa och 0,1% inom Europa. Både Metal och Premium ger tillgång till ”Lounge access”, ett nätverk av lounger i världen. Metal ger tillgång till concierge-service. Metal och Premium ger också reseförsäkringar som verkar väldigt omfattande. Revolut Premium kostar 77 kr/mån (790 kr/år) och Metal 140 kr/mån (1300 kr/år) i dagsläget. Läs mer om Revolut här.

Så numera har vi tre kort och är jättenöjda. När jag åker till Barcelona för forskningskonferens nästa vecka ska jag testa Revolut-kortet för första gången. Återkommer med hur det funkade!(Man kan dessutom föra över pengar från sitt Shell-kort till Revolut, och på så sätt få poäng på Shell, verkar det som – trevligt!)

Andra kort vi tittade på var Norwegian (men vi har inte möjlighet att resa med dem på ett enkelt sätt, så det blev det inte), OKQ8 Visa (sämre bonus på 0,3% jämfört med Shells 0,5%), och Komplett bank Mastercard (2% bonus på nätköp, 1% på övriga, 4% på Komplett.se men ingen reseförsäkring). När vi ringde och sa upp Preem fick vi också veta att deras nya månadsavgift endast gäller de med Villaägarna-rabatten, men ville vi fortsätta med dem var vi ändå tvungna att ansöka på nytt, och vid det laget hade vi redan ansökt om Shells så då fick det vara. Annars har de 0,5% i bonus samt reseförsäkring, så de har också varit bra.

Jag tillbringar mina dagar på en vårdcentral – Linköpings största, faktiskt. Uppåt 22 000 patienter är listade på den här vårdcentralen, vilket märks i en aldrig sinande ström av önskningar om receptförnyelser och en telefonkö som alltid är smockfull. Min tidbok är fylld från morgon till kväll med patienter med allt från ångest till yrsel, från magont till halsont, från artros till hjärtsvikt. Och allt däremellan.

Ibland hinner jag stanna upp och reflektera över mina patienter.

Första veckan efter semestern hade jag fem patienter med dåligt psykiskt mående och/eller utmattning, på fyra dagar. De kom en efter en och vid torsdag lunch, då jag avslutat den sista, var jag helt slut. Man blir det när man ska sitta och aktivt lyssna på en annan människas tragedier och problem, när man hela tiden måste ligga lite i framkant för att kunna ställa nästa fråga, vara stöttande när det behövs, utmana på rätt sätt och i slutändan välja rätt behandlingsväg framåt.

Eftersom det här är en ekonomiblogg tänker jag fokusera min reflektion mot just ekonomi. För det var genomgående att ekonomin var en del av orsaken till att mina patienter mådde dåligt.

Antingen bidrog ekonomin genom att den rakt upp och ner var kass, och stress över ekonomin var en del av patientens depression eller ångest. Eller så var ekonomins tveksamma stabilitet anledningen till att han eller hon tvunget behövde fortsätta jobba heltid på jobbet som höll på att driva dem rakt in i den infamösa väggen.

Jag har faktiskt gett tips om Jag lämnar ekorrhjulet till ett par patienter vid det här laget, de jag känt är betjänta och orkar ta emot det budskapet. Inte för att patienterna behöver göra exakt samma sak, men för att den kanske kan bidra med inspiration till ett förändrat förhållningssätt till jobbet och pengarna.

Med tanke på de senaste veckornas och månadernas stress för egen del (och vår familj) blir jag själv alltjämt mer motiverad att fortsätta på vår inslagna väg av sparande och investeringar i vår framtid. Hamnar jag i att jag behöver ta en paus från arbetet vill jag inte vara tvungen att fortsätta bara för att ekonomin annars inte går runt. I nuläget skulle vi, om det inte kom in en krona till, klara oss i över sex år på våra nuvarande besparingar (utan att räkna in utdelningar, värdeökningar, och så vidare). Eftersom sannolikheten att inga pengar alls skulle komma in under så lång tid är extremt låg (för att inte säga obefintlig) känns det väldigt tryggt att ha det att luta sig mot.

Och med det i åtanke har jag börjat tala ekonomi med i stort sett alla patienter med utmattningssyndrom som jag har minsta tanke om att det skulle kunna hjälpa. Förhoppningsvis gör det skillnad för någon i framtiden.

Oj vad längesedan det blev ett inlägg här, men så är det när ens verklighet blivit alldeles vrickat fylld till brädden. Kanske är det motsatsen till det lugn som eftersträvas vid FIRE, men ibland blir det att allting hopar sig alldeles oavsett strävanden mot lugn.

I förra veckan skrev jag AT-tentan, den tenta som man behöver få godkänt på för att kunna få läkarlegitimation. Inför tentan pluggade jag massor, med hjälp av fantastiska Hypocampus, och förhoppningsvis betalade den investerade tiden sig. Det var lite ovant att skriva tenta, det var ju trots allt tre år sedan sist, men något jag verkligen gillade var att få skriva tentan på dator. Otroligt mycket enklare att skriva strukturerade, ordentliga svar när man på ett lätt sätt kan redigera i sin text, jämfört med att skriva med papper och penna som vi alltid skrivit alla tentor tidigare. Dessutom måste det ju vara väldigt mycket lättare för de som ska rätta tentorna, som slipper försöka tyda oläsliga kråkor.

Om en dryg vecka åker jag till en forskningskonferens i Barcelona där jag ska presentera ett abstract. Tre till fem minuter ska presentationen ta, och för det har jag lagt ner ett otal timmar på att skriva abstract, skicka in det, söka resestipendium (vilket jag fick!), boka resa och hotell, och nu på sistone, göra den poster som ska upp på väggen under konferensen. Mest nervös är jag för de tre till fem minuter som ska ägnas åt frågor som jag ska försöka svara på. Längtar lite tills det hela är över, ska erkännas…

Och ytterligare två veckor efter det ska jag göra en kurs kallad ATLS, eller Advanced Trauma Life Support, om hur man tar hand om traumapatienter. Tre dagar lång, och inför kursen ska en tjock bok läsas och ett pre-test skrivas. Kursen kommer vara en del praktiskt och en del teori, och avslutas med både teoretiskt och praktiskt prov. Att splitta tiden mellan poster-produktion och ATLS-läsning just nu stressar mig rejält.

Men efter det ska jag ha det ganska lugnt. Andas. Då är det enda jag har kvar på AT några veckor vårdcentral (som ju är där jag spenderar dagarna från 7.30 till 16-16.30ish, även nu när jag ska plugga ATLS och göra poster), och sedan är det slut. Sedan är jag legitimerad läkare. Sen börjar förhoppningsvis nästa äventyr. Och sedan ämnar jag åter börja skriva betydligt mer här på bloggen…

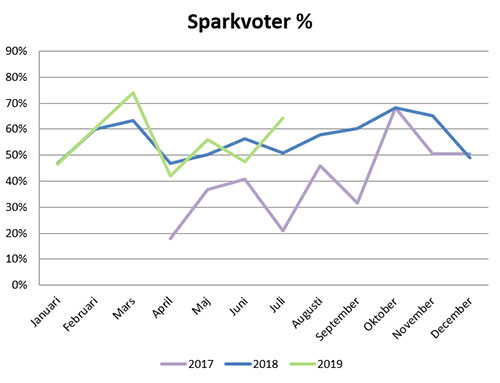

(För att notera att ytterligare en månad gått förbi kunde jag igår, när jag försenat gjorde månadsavstämning, konstatera att vi för augusti fick en sparkvot på drygt 37%. Årets sämsta, främst på grund av nyinköpt kyl och frys, samt samtidig semester, men jag får ju ändå vara nöjd att även med de större utgifterna var vi tre procentenheter ifrån vårt mål på 40%. Dessutom ligger vi på årsbasis en bra bit över 50%, så det ska väl gå i mål som årsmål ändå.)

Det är sommar. Semester. Jag njuter för fulla muggar och har inte tagit mig någon tid att sätta mig framför datorn för att plinka fram blogginlägg.

Men månadsavstämning gjorde jag nu i helgen i alla fall, och den landade så här:

Inkomster som var väldigt höga eftersom maken fick retroaktiv löneökning (han blev specialist i maj men lönen gick inte in förrän nu i juli, snabba som Regionen är, så nu blev det retroaktiv utbetalning), jag hade heltidslön och lite semesterersättning, och dessutom har maken föräldrapenning. Jag sålde för 500 kr på loppis (babyskyddet är nu gone!), och totala loppisförsäljningen för året ligger på 3 000 kr – halvvägs till mitt mål om 6 000 kr.

På utgiftssidan var matbutiksköpen väldigt låga på ca 2 400 kr, medan utematskategorin var värre på 2 900 kr – men totalen för mat ligger trots semester inte överdrivet mycket högre än vanligt, 5 300 kr. Det blev en del pengar på trädgården eftersom vi anlade en ny rabatt och köpte färg till lekstugan. Vi vaccinerade hela familjen mot TBE och barnen mot hepatit A och B, och det är inte billigt (2 540 kr på ett bräde och det var bara första rundan…). Jag har betalt ett flyg till en forskningskonferens i september, pengar jag förmodligen får tillbaka, men i kassaflödet ligger det i utgiftskategorin just nu ändå. Slutligen, som stor utgift, var det ena barnets barnförsäkring som skulle betalas (ja, vi har fortfarande en sådan trots att det är en försäkring man definitivt kan diskutera).

På det hela landade vi ändå på en sparkvot om 64%, vilket är det högsta vi varit i juli, med bred marginal. Vi har nått årets sparmål redan, ligger nu 6% över målet. Får se vad årets resterande månader erbjuder, men det ser väl ut som att vi kan höja målet nästa år igen.

Sparkvoter

Mest fokus just nu är på att må bra. Njuta av nuet. Vi skördar trädgården (vi har gjort 24,5 liter saftkoncentrat!), gungar barnen, går promenader, gör utflykter, äter glass och laddar batterierna. Både jag och maken känner av en snabbare uttröttning nu än vi gjort tidigare, vi tror det är en rest efter förra årets urladdning med barn #2 och samtidig disputation för maken. Det tog musten ur och den musten har inte kommit tillbaka helt än.

I senaste avsnittet av ChooseFI-podden intervjuas Joel som har podden How to Money. Hans eget bästa avsnitt var #48 om primära och sekundära kostnader och eftersom det lät intressant kunde jag ju inte låta bli att lyssna. Och det var intressant (om man hoppar över de första tio minutrarna där de pratar craft-öl som är så fullständigt ointressant för mig att jag hade stängt av om jag inte samtidigt varit ute och cyklat).

Primära kostnader

Varje pryl vi köper kostar. Det vet vi ju. Hus, bil, kläder, prylar. Det direkta priset för något är den primära kostnaden – 150 kronor för en tröja på HM, 3,7 miljoner för ett hus, 6 000 spänn för en grill. Vad det nu kan vara. Så länge du köper vad det nu är kontant är den direkta kostnaden enkel, men ska det göras på avbetalning blir det genast lite bökigare. Här minns jag faktiskt inte hur de delade upp det i avsnittet, men de pratade räntor på t ex boende. Jag tänker mig att det är en ”hård” sekundär kostnad (mer om det strax). Den direkta kostnaden är hur som haver relativt enkel att förhålla sig till. Är tröjan värd 150 kr? Är huset värt 3,7 miljoner?

Sekundära kostnader

Men sedan kommer de in på det som är mer intressant: sekundära kostnader. Dessa delas in i hårda och mjuka.

Hårda kostnader är de man inte kommer undan. Om du köper en bil så kommer du inte undan trafikförsäkring, skatter, och så vidare. Så länge du har bilen i din ägo kommer den att kosta dessa saker, oavsett du vill det eller ej. Det är inget du kan göra ett medvetet val för att komma undan (annat än valet än att inte köpa bilen). På samma sätt kommer det vid köp av ett hus till kostnaden för pantbrev, lagfart, fastighetsavgift, och eventuellt fler kostnader du inte kan göra något åt. Det är dock kostnader som måste vara med i beräkningarna när du väljer att köpa huset. Så det där för 3,7 miljoner kanske bara har pantbrev på 1 miljon och du kommer ha 3 miljoner i lån, då blir det 2 miljoner att ta pantbrev på (ca 40 000 kr). Lagfarten kostar 55 325 kr. Och fastighetsavgiften landar på max ca 7 000 kr om året. Plötsligt är det inte 3,7 miljoner, utan 3,8. Det gäller att ha det med. Till hårda kostnader bör nog även räntan räknas, eftersom det tillkommer till den primära kostnaden och är något som är svårt att göra något åt (annat än att man kan förhandla sig till så bra ränta som möjligt, givetvis).

Sedan kommer kanske den mest intressanta delen: mjuka kostnader eller livsstilskostnader.

Så nu har du köpt det där huset för 3,7 (3,8) miljoner. Men är den inte lite sliten? Vi gillar ju planlösningen, men köket är ju inte riktigt i vår stil. Och badrummet är ganska sunkigt. Dessutom behöver det ju målas om, för man kan ju inte ha rosa väggar. Vad skulle folk säga om de kom hem till oss och såg det?

De mjuka kostnaderna är de vi väljer själva. Ett kök från 1980 som fungerar behöver inte egentligen bytas ut – men många (de flesta?) kommer vilja byta ut det. För att få sin egen prägel, för att få en modern stil, för att passa in, för att man själv, familj och vänner ska tycka att det är fint. Oavsett anledning är det ju något som behöver läggas till i budgeten när man tänker sig köpa ett hus för 3,7 miljoner. För plötsligt kanske det är 4,2 miljoner istället, när kök och badrum är färdiga?

När du köper bilen, kommer du vilja pimpa den? Bygga ett garage till den? Köpa prylar att ha i den? Allt detta är mjuka kostnader.

Mjuka kostnader finns inte bara i hus. I podden tar de upp fritidsintressen som något som i de allra flesta fall kan gå från väldigt billiga till väldigt, väldigt dyra. Det går ju inte annat än att hålla med. ett matlagningsintresse kan vara allt från att hitta på så billiga recept som möjligt och skapa något som Portionen under tian, till att köpa teppanyaki-häll och alla annan svindyr utrustning man kan tänka sig och bara jobba med exklusiva råvaror. I podden har de golf som ett exempel, från att spela på den lokala banan med ett och samma golfset genom åren, till att kajka värden runt och betala greenfees på världens bästa banor, med ny utrustning varje år och nya kläder som givetvis matchar, för att inte tala om hotellkostnader och mat, och dessutom måste man ju ha en golfbil?

Hur hanterar man det då?

Poddens tankar kring hur man kan hantera detta är följande:

Brainstorma kostnader. Vad kommer inköpet av den här grejen/boendet/bilen/whatever innebära för kostnader? Den primära kostnaden är enklast, men vad kommer för sekundära kostnader med inköpet?

Känn dig själv angående de mjuka kostnaderna. Kommer du kunna stå emot?

Analysera hur mycket du kommer använda den, och värdera vilken glädje du kommer kunna få ut av den. Det kanske är värt kostnaden, och du kanske även tycker att de sekundära kostnaderna är okej? Det är okej att lägga pengar på saker och ting som man verkligen värderar, det handlar inte om att få ner budgeten till noll, men att man gör ett aktivt val och inte låter prylarna äga en.

Take action. Köp eller köp inte.

Som vanligt handlar det om att vara medveten om de val man har och de val man gör.

Frihetsmamman har en förmåga att skriva tänkvärda inlägg, så även denna gång. Jag har själv funderat över samma saker som hon skrev om:

På sätt och vis tycker jag sommaren borde vara vansinnigt billig. Låga energikostnader, möjligheter att promenera/cykla till arbetsplatsen, ledighet som möjliggör god planering av måltider och ett helt skafferi i naturen av såväl bär som frukt och kryddor. Det finns kort sagt en massa anledningar till att kostnaderna borde vara låga. Istället pratade flera kollegor om att de kände sig ovanligt fattiga just under sommarens månader.

Jag känner precis likadant. På vintern ligger fakturan från Tekniska verken mellan tre och fyra gånger högre än den gör så här mitt i sommaren, när fjärrvärmen kostar 16 kr utöver de 490 som är månadskakan av årsavgiften (på grund av årsavgifter är det omöjligt att komma under tusenlappen i betalning till Tekniska verken, mummel mummel). Vi producerar massor av el via solcellerna, så där går vi plus snarare än minus. Trädgården levererar potatis, bär, rabarber och mycket mer.

Ändå blir det dyrt med sommar.

Och det verkar vara precis samma sak som Frihetsmamman skriver om och ser i sin bekantskapskrets: allt unnande under sommaren. Glass. Jordgubbar. Uteluncher. Restaurangmiddagar. Liseberg, Kolmården, Gröna Lund eller vad man nu bor nära. Några nätter på hotell för att man ska hälsa på/göra ditten. Barnens aktiviteter.

Så rinner pengarna iväg. För vår del finns det ytterligare en kategori som drar pengar: trädgården. Denna evigt föränderliga, underbara plats. Just nu håller maken på att slå i de sista spikarna i barnens nya lekstuga. Förra året byggde vi trädäcket som sagda lekstuga står på, och förra året skapade vi också vår yta med pallkragar. I planerna finns även ett uterum för att kunna njuta av en längre säsong. Kanske inte helt FIRE, men samtidigt tycker jag att det är FIRE, för att det är saker vi njuter av, saker vi verkligen använder (eller kommer använda). Saker som optimerar, som gör det ännu enklare att vara hemma. Stora tjejen står och hoppar upp och ner av otålighet för att hon vill inviga sin nya ”sommarstuga” som hon kallar den.

När det gäller trädgårdsprojekten är det faktiskt inte pengarna som är min största fundering, det är tiden. Tiden det tar att bygga sakerna vi vill ha. Maken är händig och har hjälp av sin händige far (som dessutom har en subdivision till Bauhaus hemma hos sig med alla verktyg man kan hitta där), men för att de ska kunna ägna tiden åt att bygga krävs det att någon har hand om barnen. Det gör att den tid han kan bygga är när jag är hemma, vilket innebär att vår familjetid blir vingklippt. Det får man ha med i kalkylen, för tid är det viktigaste vi har.

Om två veckor har jag semester. Förutom ett besök till mina föräldrar i Skåneland har vi ingenting planerat. Det känns otroligt skönt. Vi har haft alldeles för tungt planerade kalendrar som det är, och nu behövs det luft. Tid att bara vara. Att packa en korg och dra på picknick, att åka och bada om vädret tillåter, att utnyttja våra årskort till Kolmården. Det ska bli otroligt skönt.

Det blir en liten annorlunda avstämning, för att min ork tryter.

En varm och härlig sommarmånad är till ända. Förra året vid den här tiden var jag höggravid och avskydde värmen, så trots att det är varmt och klibbigt det här året är det inte ens på samma karta av obekvämt. Dessutom har det ju det här året faktiskt regnat då och då, och varit generellt svalare än förra året, så allt är lite enklare. Tja, bortsett från att jag sitter instängd i ett mottagningsrum hela dagarna och svetten rinner längs ryggen och alla patienter nästan chockat frågar om folk inte svimmar här inne när det är så varmt… Men det har de faktiskt inte gjort.

Förra veckan var första gången jag rekommenderade boken ”Jag lämnar ekorrhjulet” till en patient. Redan när jag läste den kände jag att det skulle kunna bli aktuellt och i veckan kom rätt patient. Hon tog tacksamt emot boktipset och jag hoppas att hon läser den.

Månaden har också innehållit ett jag som nära nog gått in i väggen. Det utlöstes av det negativa besked jag fick om ST:n jag sökte, vilket gjorde mig mycket ledsen. Samtidigt fortsatte heltidsjobbet – ironiskt nog med två veckors placering på den klinik som precis tackat nej till mig – och jag hade tårtor att göra, blogg att skriva, barn att ta hand om inklusive äldsta dotterns födelsedagskalas, och ett sidoprojekt som tog mycket tankeverksamhet och tid. Jag orkade till slut ingenting och ville bara sitta i ett hörn och gråta. Sov hur mycket som helst och var ändå trött hela tiden.

Nu har jag kapat nästan allt. Jag är åter på vårdcentralen och har tillåtit mig själv att gå ner till samma antal patienter som alla andra AT- och underläkare har, istället för 20-25% fler ”bara för att” (jag ska vara duktig). Dragit ner på blogginläggen till när jag hittar något kul att skriva om. Tackat nej till fler tårtor. Pausat sidoprojektet. Fokuserat helt och fullt på mina barn och min man när vi är lediga tillsammans.

Sakteligen har livet återvänt och även om jag inte är på topp än så känns det nu hanterbart. Märkligt nog har de senaste inläggen jag skrivit blivit väldigt välbesökta, det är ju kul, och förra månadens besöksantal blev hela 11 846 mot föregående månads dryga 7 000. Populärast var att Kicki Danielsson inte har råd att gå i pension, följt av om man kan leva på 10 000 kr, och fallstudien från Economista-gruppen.

Månadens sparkvot landade på 46,61% vilket inte är så bra jämfört med vår vanliga nivå, men jämfört med för över två år sedan kan jag ju nu också säga exakt var pengarna har tagit vägen. En del av pengarna är dessutom utlägg som vi framöver kommer få tillbaka. Och inkomsterna är lite lägre nu med maken som är föräldraledig, också en del av förklaringen.

Fortsätter på temat Economista-inlägg. Det här var ett betydligt kortare inlägg. En mamma skrev i gruppen om att hon ville hjälpa yngsta dottern hemifrån, men dottern har ”noll koll” och mamma gör en budget och kostnadsberäkningar men blir ”osäker”:

Klarar man att ”leva” om man har uppåt 7 500 kr/mån i boendekostnad (inkl amortering, ränta, avgift till föreningen, hushållsel samt hemförsäkring) och tjänar 22 000 kr/mån (ca 17 000 kr netto)?

Alltså förlåt men va?

Så tjejen, som av allt att döma kommer bo själv, skulle ha 9 500 kr kvar efter allt som har med boendet att göra och mamman undrar om man kan leva på det? Hur är det ens en fråga? Hon borde klara sig på 1 500 på mat, hon behöver kanske ett kort till kollektivtrafiken (om hon inte cyklar), och sen är det lite hygien och sånt. Hon borde kunna lägga undan flera tusenlappar till ett sparande på den typen av inkomst och utgifter.

Men det är klart, är man van att fixa naglarna och ögonfransarna på salong, klippa håret hos frisör varannan månad, har ett gymkort, bil, flera uteluncher och fikor varje vecka, och så vidare, då är det väl en annan femma. Då kan jag ju å andra sidan känna mig så hård att jag tycker det är en del av att flytta hemifrån och bli vuxen, att inse att pengarna inte räcker till allt. Jag har ingen aning om tjejen är lagd åt det hållet, men undrar man om man som ensamstående klarar sig på 10 000 spänn i månaden utöver boendet så…

Med den här inställningen skulle ju ingen kunna plugga med bara studielån, det skulle ju inte ”gå”. Även om man då kan ha en studentlägenhet som kostar mindre så är ju nettoutbetalningarna för lån och bidrag trots allt radikalt mycket lägre än 17 000 kr.

Kan inte hjälpa annat än att tänka att dottern är rejält curlad. Jag säger inte att man inte ska hjälpa sina barn att flytta hemifrån och det är fritt fram att hjälpa till att finansiera en lägenhet – men tjejen får väl ändå vara involverad i budgeten och försöka förstå vad det innebär att flytta? Eller är hon så bekväm med Mamma AB som städar, tvättar, lagar mat och liknande att hon inte vill flytta? Man börjar ju undra…

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.