Förhållandevis många av de som hänger på finans-twitter och FIRE-bloggar verkar ha förhållandevis god inkomst. Ganska många är barnfria och går under förkortningen DINK – Double Income No Kids. När jag lyssnar på ChooseFI-podden är det väldigt många av de intervjuade som har väldigt höga inkomster. Vi pratar sånt där som 200-600 000 dollar per år, vilket ju alltså är flera miljoner i inkomst. Det är inte riktigt lika svårt att bli ekonomiskt fri vid den typen av extremhöga inkomster (vilket också är mycket av min kritik mot boken Meet the Frugalwoods).

Visst finns det det som kallas ”lifestyle creep”, det vill säga att ju högre inkomster, desto större utgifter. När man går från att vara student till att ha sitt första jobb flyttar man från den billiga studentlyan till en bättre lägenhet, man börjar unna sig annan mat än nudlar till middag, det är plötsligt lättare att ta en resa till det där resmålet man velat åka till, och sedan träffar man någon och kanske blir det barn och då behövs ju ett större boende, bil, matkostnaderna går upp, det behövs en ny barnvagn, och sedan ska ju kidsen ha aktiviteter och nya leksaker och fler barn och större hus och en andra bil och semesterresor till Thailand och ett semesterhus nånstans…

Lifestyle creep. Successivt med den ökande lönen rinner pengarna allt snabbare mellan fingrarna, för att ”hänga med” alla andra och för att man unnar sig både det ena och det andra.

Men. Om man har den typen av inkomster, då är det ändå enklare att, om man faktiskt bestämmer sig för att förändra sin livsstil, få pengarna att räcka. Har man 50 000 kr in är det betydligt lättare att få en sparkvot på 50% än om man har en inkomst på 20 000 kr.

För vår egen del har vi två inkomster varav en relativt hög (och snart högre när maken blir färdig specialist), och en medelmåttig (nej, AT-läkare tjänar inte några enorma pengar). Senaste dryga halvåret har min lön ersatts av föräldraförsäkring, så den har varit ytterligare lägre. Vi bor i hus, har två barn och en bil, så vi är inga DINK, vi har svårt att vara utan bilen, vi har ingen lust att flytta och barn kostar lite pengar (dock inte så mycket som vissa tror, åtminstone när de är små). Totalt sett har vi dock en bra inkomst och kan ha sparkvoter på mellan 45-60% utan att göra några stora ingrepp i vår livsstil, mot innan vi började då vi förmodligen låg runt 5% i sparkvot. För vår del handlar det mest om att bli smartare och konsumera mindre.

Men jämför oss med någon som arbetar i Sveriges motsvarighet till minimum-wage (riktigt så låga löner som i USA har vi kanske inte vitt, men ni förstår), som är ensamstående med barn. Har man 15 000 kr efter skatt eller vad det kan tänkas vara, då är det svårare att gå runt så att sparkvoten blir 40-60%.

Exempel

Familj A har 15 000 kr i omkostnader på inkomster på 20 000 kr (dvs en 25% sparkvot). Då tar det 45 år att komma upp i ekonomisk frihet (vilket då är 4,5 miljoner kr enligt 4%-regeln) med 4% årlig avkastning på kapitalet under de 45 åren.

Det tar EXAKT lika lång tid för familj B med 30 000 kr i omkostnader varje månad på inkomster på 40 000 kr – återigen 25% sparkvot, men istället ett behov av 9 miljoner kr.

Men familj B med 40 000 kr i inkomster har förmodligen enklare att dra ner från 30 000 kr ut i månaden till 25 000 kr – och då tar det plötsligt 31 år till ekonomisk frihet. Då kapar de alltså dels 5 000 kr i månaden på kostnaderna och det läggs istället på sparande, vilket ger en sparkvot på 37,5%. Med 5 000 kr mer på sparande och mindre i utgifter tar man alltså bort 14 ÅR av vägen till ekonomisk frihet.

För familj A skulle de bara behöva sänka utgifterna 2 500 kr för att göra motsvarande förändring i sparkvoten (37,5%) – men de har redan så pass mycket lägre utgifter att det kanske inte finns lika mycket att kapa, och de här 2 500 kr mindre känns betydligt mer än de 5 000 känns för familj A.

Om familj B med sina 40 000 kr skulle komma ner till familj As utgifter på 12 500 kr, då skulle de plötsligt spara nästan 70% av sin lön (68,75%). Det skulle göra att det bara tar 12 år för dem att nå ekonomisk frihet.

Allt detta är beräknat med väldigt låg avkastning på investeringarna (4%/år) och historiskt sett har börsen gett uppåt 10% i snitt (alltså inte varje år, men över tid), så det borde kunna gå fortare. Men väldigt snåla beräkningar och ändå väldigt tydliga skillnader. Beräkningarna är gjorda med hjälp av Rika tillsammans kalkylator.

Så är ekonomisk frihet bara för höginkomsttagare? Nej. Men det är absolut enklare med större inkomster, och man har möjlighet att göra det betydligt snabbare.

Vi har en bebis och en treåring (snart fyra, oh my god var tar tiden vägen?), som nämnts i rätt många inlägg. Jag har redan skrivit om att bebisar inte alls behöver vara särskilt dyra, men hur är det med ”småbarn”? Är de dyra? Barn ska ju enligt beräkningarna kosta 1,4 miljoner kronor från födsel till sin 18-årsdag enligt Swedbank. Länsförsäkringar har liknande beräkningar, där 0-6 år ska kosta 417 000 kr över hela perioden, alltså 69 500 kr/år, och 1,05 miljoner kr för hela perioden (de är lite billigare, men den beräkningen är från 2010 mot Swedbanks från 2018). Och det är ju mycket pengar, minst sagt. Men kostar de så mycket?

I beräkningarna ingår nödvändiga kostnader som mat, kläder, fritidsintressen, månadspeng, utrustning i hemmet, kostnad för större bostad, barnomsorg och föräldraledighet.

Första året drar det iväg med 115 000 kr. Jag antar att anledningen till att första året är dyrast är det sistnämnda ovan – föräldraledigheten som kapar inkomsterna. Jag har svårt att se att ”kostnad för större bostad” är med i den pengen, det borde ju vara betydligt högre åtminstone om det räknas in i ett enda år, men det kanske är utslaget över hela perioden.

Som treåring ska min stora kosta 65 000 kr. Men vad behöver hon, vad är det hon kostar?

Plats. Fast det är inte mycket. Som treåring är hon sällan själv på sitt rum och således hade vi lugnt kunnat vänta med att ge henne ett eget (men nu hade vi ett rum till henne och ett till hennes lillasyster, så de har egna rum). Hon behöver någonstans att sova, men det finns ju många lösningar på sovplats om barnet inte har ett eget rum. Och att dela rum med syskon är inte heller något problem – det gjorde jag i flera år med min lillebror. Sedan behöver åtminstone min treåring ett bord för att pyssla vid, men förmodligen har de flesta redan ett matbord. Under året fick hon några ny-begagnade möbler till sitt rum, till en kostnad om ca 4 000 kr. Det kommer inte bli 4 000 kr på möbler nästa år. Kostnad: För huset vet jag inte alls vad man ska räkna. I övrigt ca 4 000 kr.

Mat. Men hon äter lunch på förskolan varje dag, liksom mellis. Hemma äter hon därmed fem dagar i veckan bara frukost och middag, och det är inga stora portioner något av det. I princip känns det som att hennes hennes mat är på felmarginalen av maten vi ändå gör. Kostnad:Kanske 600 kr/månad inklusive eventuell utemat, för en årskostnad om 7 200 kr.

Kläder. Jag älskar begagnatmarknaden, så kostnaden här är väldigt låg. Vi har generellt en väldigt låg kostnad för kläder, förra året landade den på 8 800 kr totalt för kläder och skor till hela familjen. Treåringen får nästan ingenting nytt. Kostnad:Säger vi att hon fick 1/3 av de 8 800 kr blir det knappt 3 000 kr. Jag tror att det är väldigt högt räknat. (Jämför med de 400 kr/mån Länsförsäkringar räknar på – 4 800 kr/år)

Plats på förskolan. Kostar i Linköping 968 kr i månaden för ett barn i den här åldern. Det varierar givetvis från kommun till kommun. Kostnad:11 600 kr

Leksaker. Behöver mycket sällan köpas, för gud vad det trillar in från alla håll ändå. Det lilla vi köpt (cykel, någon spade till trädgården) är köpt antingen begagnat eller på rea. Jag har också köpt en del pysselgrejer, men det är inte för några stora summor (de 400 kr jag la på hennes pyssellåda i januari kommer räcka lääänge (Skapamer rekommenderas, inte sponsrat men billigt, snabbt och bra för att köpa grejer till pyssel, och IKEA har också bra grejer faktiskt). Här är julklappar och födelsedagspresenter inräknade. Julklapparna i julas från mig och maken till henne gick på 80 kr (begagnad Elsa-klänning) + 60 kr (två Pettson-böcker köpta på Myrorna) = 140 kr och hon var inte mindre nöjd för det. Kostnad:1 500 kr

Bilbarnstol. Om man har bil, så klart. En av få grejer jag köper nytt och är således en kostnad på några tusenlappar, som togs under hennes första levnadsår. Kommer säljas vidare när hon växt ur den, vilket kommer minska kostnaden för den något. Dock får väl rimligen kostnaden slås ut över flera år med tanke på att den kommer användas 4-5 år. Kostnad:3 000 kr / 4 år = 750 kr.

Fritidsintressen. Denna termin går hon på Djungelgympa en gång i veckan, vilket kostar 1 250 kr. Några gånger under året går vi och simmar, vilket kostar 40 kr/gång (totalt kanske 6-7 gånger, vilket skulle ge en kostnad om 280 kr). Entré till någon nöjespark på sommaren, kanske 300 kr. Årskort på Leos lekland och Kolmården har hon fått i present och utnyttjas frekvent för gratis nöjen. Kostnad: Om man räknar en motsvarande aktivitet höst och vår blir det 1 250 x 2 + 280 + 300 = 3080 kr.

Resor. Man får ju givetvis betala för barnen också om man ska resa som familj – men generellt sett kostar de mindre än vuxna och det här är ju en post man enkelt kan eliminera om man vill spara pengar, genom att ”hemestra” istället. Semestern på Kanarieöarna kan väl ha gått på kanske 6 000 kr för henne? Mer? Mindre? Vet inte riktigt. Hon åt gratis på hotellet, flygplansstolen kostade betydligt mindre än min, hotellrummet var bara lite extra för att hon skulle få bo där. Hon kostade sina aktiviteter och när vi åt utanför hotellet. Kostnad: Vi räknar på 6 000 kr.

Barnförsäkring: Inte en nödvändighet och bland annat Onkel Tom förespråkar att spara pengarna istället, men vi har en. Kostnad: Knappt 3 000 kr.

Räknar vi samman blir detta ca 40 000 kr.

Även om någon av ovanstående siffror skulle visa sig vara konservativa beräkningar skulle det ändå totalen behöva ökas med nästan 40% för att bli de 65 000 kr hon ”ska” kosta.

Inställningen som yttras i artikeln är ju något märklig tycker jag:

Ett barn kostar ju vad det kostar.

Som att man inte kan välja kostnadsnivå för det många saker? Va?

Men jag kanske har glömt något? Vi flyttade till hus när jag var gravid med henne, så det blev ju en kostnad för större boende. Men om hon bär hela den kostnaden (vilket hon inte borde göra eftersom vi ville flytta till hus även av andra anledningar än att vi skulle få barn), då blir Lillan, alltså barn #2, extremt billigt för vi har ju inte behövt flytta till större för att vi fick henne. Lillan är dessutom snorbillig på även andra sätt, då vi redan köpt allting till stora tjejen och sparat det, så i stort sett har vi bara kostnader för sådant som går åt löpande (framför allt blöjor, samt lite mat numera).

Tillkommer gör ju också all eventuell VAB i form av inkomstbortfall. Det kan ju vara allt från noll till hela lönen, i princip, och är svår att beräkna. Länsförsäkringar räknar på 8 dagar/år, vilket de verkar omsätta till en dryg tusenlapp om året (7 100 kr för perioden 0-6 år).

Jag har hursomhelst svårt att få ihop det till 65 000 kr på ett år. Jag har svårt att se att hon kostade 66 000 kr förra året (faktiskt ännu svårare att se än nu som treåring, eftersom hon som tvååring inte hade några fritidsaktiviteter under terminerna som kostade, åt mindre och behövde ännu färre grejer – det enda som var högre var den typ 300 kr dyrare dagisavgiften) och ”ska” kosta 65 000 även nästa år. Och det är ju nästan 200 000 kr på tre år, det är ju galet mycket pengar!

När de blir större, typ tonåringar, och ”ska ha” både det ena och det andra i form av märkeskläder och teknikprylar kan det ju bli annorlunda, men småbarnsåren förstår jag faktiskt inte alls varför de skulle behöva vara så dyra.

Hur mycket kostar era barn? Kostar de som Swedbank/Länsförsäkringar hävdar?

I dagarna skulle jag köpa några apoteksvaror. Apoteksvaror kan ju bli lite akuta, så det är bra att vara ute i god tid om man inte vill springa till närmsta möjliga apotek och betala mer än nödvändigt. Som tur var hade vi barnnässpray kvar hemma när vuxensprayen tog slut, så den har min förkylda näsa fått njuta av i väntan på det jag nu beställt.

För att maximera #sparadkrona gjorde jag följande:

Google för att snabbkolla priserna på olika saker. Om det är fri frakt på de olika ställena kan det absolut vara värt att köpa från olika, inget behov av att vara trogen ett ställe.

Kolla om det finns cashback i någon av de aktuella nätbutikerna. Är cashbacken på ett ställe så hög att det blir ett bättre pris där än på den andra där varan annars är billigare?

Kolla mecenat/studentkortet om du har det, eller bara googla nätbutikens namn + rabattkod för att se om du hittar någon sådan.

Betala med ett kort som ger dig ytterligare cashback.

För egen del lyckades jag hitta bästa pris på Apotek Hjärtat. Refunder hade en kampanj med höjd (7,5%) cashback istället för vad de nu brukar ha. Apotek hjärtat hade dessutom ”vabruari-kampanj” så att just nässpray var en av sakerna som var på extrapris (som för övrigt var bättre än butikspriset redan från början eftersom de tydligen har ”webbpriser”), så 15% extra rabatt på det. Mecenat gav mig 10% rabatt på hela köpet. Allt betalades med Preem-kortet som ger cashback på varje spenderad krona.

Slutpriset blev en bra bit under butikspris för det hela, och det levereras till brevlådan om 2-4 dagar (fri frakt). Så, har man tid att vänta kan man absolut spara pengar…

Ljudböcker är trevliga. Eftersom Linköpings bibliotek är väldigt o-techiga av sig har jag dock fortfarande knappt begripit hur man går tillväga för att få tillgång till deras lilla utbud av ljudböcker (att ansluta sig till Biblio likt större delen av övriga Sveriges bibliotek var ”på gång” när jag frågade dem för ett halvår sedan utan att det hänt ett jota sedan dess), och därmed är jag i stor utsträckning utelämnad till ljudbokstjänsterna Storytel och Nextory. Jag har testat båda och detta är inte något reklamsamarbete med dem – snarare hackande.

Nextory testade jag i 45 istället för de två gratisveckorna som är standard, via något erbjudande som jag inte minns eftersom det är över ett år sedan. Glömmer man att säga upp tjänsten kostar den sedan 139, 169 eller 199 kr per månad beroende på abonnemang, där det billigaste gör att man inte har tillgång till de senaste böckerna, mellanvarianten är för en person, och det dyraste för upp till fyra användare på samma abonnemang.

Själv lägger jag alltid in en påminnelse i min kalender om att säga upp abonnemanget någon dag innan det förnyas, så det är inga större problem.

I höstas någon gång fick jag ett erbjudande om att testa Nextory igen, 30 dagar för 1 kr. Ja, varför inte, det lät ju klart prisvärt. Sa upp tjänsten någon dag innan förnyelse.

Dagen innan vi reste på semester ringde Nextory och ville ha tillbaka mig. För 9 kr fick jag ytterligare 30 dagar. Visst, det var ju 8 kr dyrare än sist, men ändå prisvärt. Så jag sa ja, och la in en påminnelse om att säga upp det hela.

Nu har jag alltså lyssnat på Nextory i 3,5 månad för hela tio kronor. Det känns verkligen värt pengarna! Jag är nog deras mardrömskund, but who cares?

Nextory är i sig trevligt, de har många böcker, många nya böcker, och framför allt många ljudböcker. Men i vanliga fall när jag inte är på semester hinner jag bara lyssna på en, max två böcker på en månad (och hinner jag två är det för att jag låter bli att hålla mig ajour med mina favvo-poddar). Då är 139 kr dyrt. Så till ordinarie pris skulle jag inte köpa tjänsten. Tur att de har ”win back”-kampanjer regelbundet…

Dagens Nyheter är ingen tidning jag tycker är vidare bra, och när till och med mina föräldrar börjar tycka att de publicerar så vinklat att de funderar på att säga upp prenumerationen, då blir man ju sådär motiverad att läsa dem.

Men.

Om man får betalt för att läsa dem, då kan ju åtminstone jag tänka mig det.

Cashbacksiterna har regelbundet erbjudanden med DN digitalt med första månaden gratis och någon cashback. Jag passade på under Black Friday via cashbackshopping.se, som då erbjöd två månader gratis och 100 kr cashback. Ovanpå det hade de sitt Black Friday erbjudande, så desto fler köp man gjorde, desto mer bonuscashback fick man. I och med ”köpet” av DN fick jag 70% extra cashback, så det blev dels 70 kr ytterligare och dels 10% extra på övriga sex köp jag gjorde under Black Friday.

Det allra, allra viktigaste när man tar den här typen av erbjudande är att komma ihåg att säga upp dem i tid så att de inte drar för en (eller flera…) betalmånader. DN hade som krav att man inte fick säga upp den inom 1,5 månad, om man gjorde det gick cashbacken om intet, så jag la in en påminnelse i min kalender efter 1,5 månad + 1 dag och sa upp den när jag fick påminnelsen. Annars kostar DN digital 179 kr/månad så då förlorar man hela poängen!

När man väl är med i deras (och de flesta andra prenumerationstjänsters) databas får man sedan, när man sagt upp sitt abonnemang, erbjudande om ytterligare månader till väldigt förmånligt pris (precis som jag fick från Nextory). I dagarna fick jag ett mail med erbjudande om ytterligare två månader gratis. Så med det blir det fyra månader där DN betalt mig 170 kr…

Just nu har t ex Cashbackshopping.se ett erbjudande om en månad gratis DN och 150 kr i cashback. Gå med via min länk så får du 25 kr i värvningsbonus, vilket innebär totalt 175 kr i gratispengar och en månads DN. Win!

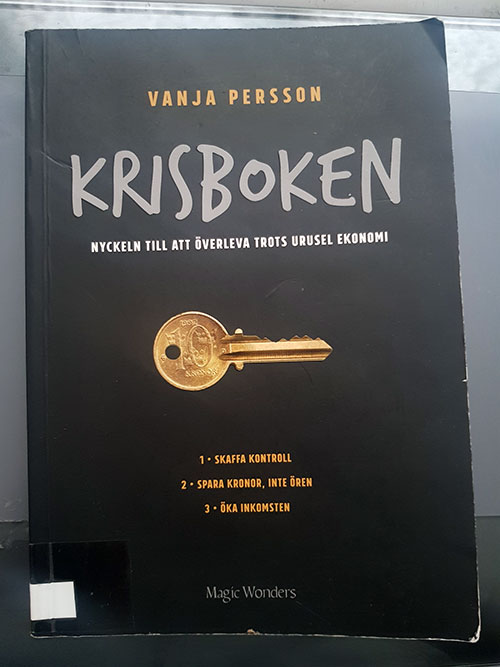

Efter hand som jag trillar över böcker jag blir nyfiken på lånar jag hem dem. En av dem blev ”Krisboken” av Vanja Persson. Jag är verkligen på inget sätt målgruppen för boken, men varför inte läsa om ett annat perspektiv än att lägga undan 50% av sin lön? Som det står på baksidan:

Ekonomiböcker handlar ofta om hur du blir miljonär, sparar i aktier eller andra saker som förutsätter att du har några pengar att spara. Det gör inte den här boken. Tanken med Krisboken är att den ska vara en hjälp när det verkligen är kris – oavsett om svackan är tillfällig eller livslång.

Författaren är själv ”specialist på att leva på existensminimum”, efter att ha varit sjukskriven, ensamstående mamma med eget företag i många år.

Krisboken av Vanja Persson

Boken är indelad i tre delar: del ett om att skaffa kontroll, del två om att spara, och del tre om att öka inkomsten. Den första delen är mycket om inställning, prioriteringar, och den sektion som författaren kallar akutlista – om du har ångest eller är deprimerad kan det vara svårt att ta tag i saker, då föreslår författaren sådant som att ta en promenad, att ta en lång dusch, vårda kroppen, måla, eller liknande för att bryta negativt tänkande. Dessa är förslag som jag brukar ge mina patienter för att hantera ångest och dåligt mående, så det skriver jag verkligen under på!

Andra delen är mängder av konkreta tips på hur man kan dra ner på utgifterna. Vilka saker som kan strypas akut (t ex att man tillfälligt ber om amorteringsfritt på bolånet) och saker som kan göras på lång sikt (högt och lågt: hyra ut ett rum i bostaden, se över sina avtal, stänga av apparater istället för att sätta dem i stand-by, äta lagom stora portioner, sluta ”unna dig” godis, tänk på att utnyttja eventuellt friskvårdsbidrag, och så vidare). Det är många bra tips och här blir det ju högst relevant även för de som har en vettig inkomst som vill ha ”snålmånader” för att maxa sitt sparande, och för den delen livsstilsförändringar som är bra på många olika sätt (såsom att tänka över sitt boende, att laga vegetarisk mat på billiga produkter som bönor, lök, kål och linser, köpa begagnat). Sidorna 46 till 101 är helt enkelt sida upp och sida ner med förslag på hur du minskar dina utgifter.

Detta följs sedan av hur du kan öka inkomsten. Hur du söker jobb, om man kan starta eget, om man kan göra något kreativt som man kan få betalt för (t ex skriva en bok, vara statist i en film, skapa en studiecirkel för något man kan mycket om, tillverka saker, vara ”semesterboende” för djur). Det är en uppsjö av idéer som går utanför boxen av ett 9-till-5-jobb.

Det är en snabbläst liten bok som dock länder till eftertanke. För min del mycket om hur lyckligt lottad jag är med våra höga inkomster och möjligheter att spara, men också funderingar kring hur man kan dra åt svångremmen antingen vid behov eller för att vi vill öka sparandet. Genomgår du själv en kris på grund av sjukskrivning, arbetslöshet, eller något annat som kapat inkomsterna så rekommenderar jag att du lånar den här boken snarare än någon av alla de andra böckerna i ekonomi och sparande, för den är verkligen riktad till dig.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.