Det finns en del olika principer för att bli av med skulder man dragit på sig, som framför allt de amerikanska poddarna pratar en del om. Tänkte det kunde vara kul att gå igenom, och vilken variant jag tror att jag skulle välja.

Debt snowball

Skuldsnöbollen. Lista dina skulder från minsta till största belopp, oavsett ränta. Skriv upp vad minimumbetalningarna är på var och en av skulderna. På den skuld som hamnar längst ner – din minsta skuld – betalar du sedan allt vad du kan, medan du betalar minimibeloppet på de andra skulderna du har. När den minsta skulden är avbetald tar du räntepengarna du skulle lagt på den, och allt annat du har utom minimum på övriga, och börjar beta av den näst minsta skulden.

Fördelen med debt snowball – som ”uppfanns” eller i alla fall populariserades av Dave Ramsey – är att du snabbt ser en effekt, eftersom du förmodligen snabbt kommer bli av med dina mindre skulder. Har man många skulder ligger det kanske både en och två och tre på någon enstaka tusenlapp, och att få bort dem känns bra, det Ramsey kallar ”quick win”. Det bygger självförtroende att du kan göra det. Nackdelen med debt snowball är att den inte tar hänsyn till ränta, vilket gör att den rent matematiskt inte är optimal, eftersom det kan fördröja tiden tills du kommer till den skuld med högst ränta, vilket gör att den står och tickar onödigt mycket kostnad innan du kommer dit.

Exempel: Skuld #1 är 3 000 kr med 8% ränta, skuld #2 är 10 000 kr med 12% ränta, skuld #3 är 5 000 kr med 21% ränta. Börja med att betala av skuld #1, följt av skuld #3, följt av skuld #2, ignorera allts å helt räntesatserna.

Debt avalanche

Skuldlavinen. Till skillnad från snöbollsmetoden tar debt avalanche (lavin) hänsyn till räntesatserna, där den mest toxiska (kostsamma) skulden betalas av först. Skriv upp dina räntesatser precis som för snöbollen, men skriv även upp räntan utöver belopp och minimibetalning. Lista dem sedan i ordningen från högst ränta till lägst, och börja med den som har högst ränta med minimibetalningar på resten. När den är avbetald, lägg räntepengarna från den skulden på den skuld med näst högst ränta, och så vidare.

Fördelen med debt avalanche är att det matematiskt är den bästa metoden, eftersom höga räntor innebär höga kostnader. Har du lika mycket pengar att lägga som i debt snowball kommer avalanche gå fortare. Nackdelen är att det kan vara din största skuld som har den högsta räntan, vilket gör att det tar tid och kan kännas motigt.

Exempel:Skuld #1 är 3 000 kr med 8% ränta, skuld #2 är 10 000 kr med 12% ränta, skuld #3 är 5 000 kr med 21% ränta. Börja med att betala av skuld #3, därefter skuld #2, sist skuld #1.

Hybridmodellen

Hybridmodellen är en kombination av debt avalanche och debt snowball. Här kan du välja lite själv, t ex betala av den skuld som har högst ränta först, följt av några mindre lån för att få några ”quick wins”.

Fördelen är att ändå känna att du kommer någonstans, medan du samtidigt tar bort de skulder som kostar allra mest. Nackdelarna är att det är en mindre tydlig strategi, och kostnaden precis som för snöbollen, att du inte bara går på de som kostar mest.

Debt hatred

Skuldhatet. Debt hatred är en lite ”rolig” princip för avbetalning av skulder – här ska du helt enkelt fokusera först på den skuld du hatar mest. Belopp och räntor spelar ingen roll (såvida inte räntan eller beloppet är varför du hatar just en skuld mest så klart), utan ta bara den som du verkligen, verkligen vill bli av med och betala minimum på resten.

Fördelen med denna metod är att det kan bli ett enormt driv för att bli av med skulder, som ger självförtroende som man sedan kan bära med sig när man fortsätter betala av. Nackdelen är samma som snöbollsmetoden, det vill säga att man inte tar hänsyn till räntesatser vilket kan göra processen dyrare.

Vad väljer du?

Välj den modell som passar dig och din situation. Vet du att du kommer bli motiverad av att få väck ett gäng mindre skulder snabbt, då är snöbollen bra. Vill du göra det mest ekonomiskt riktiga, välj lavinen. Tror du att du kommer vara mest motiverad att bli av med den skuld du hatar mest, välj skuldhatsvarianten. Det handlar om att göra det som passar dig. Det viktigaste är att du betalar av på dina skulder och inte bara vänder bort blicken – det blir bara värre. Det roliga med att betala av, oavsett modell, är att det kommer gå allt snabbare ju mer du betalar av, för desto mindre skulderna är, desto mindre belopp behöver du betala ränta på. Räntekostnaderna blir lägre och du kan lägga pengarna på att få ner det faktiska lånet istället.

Jag lyssnar på ett flertal amerikanska penga-/livsstilspoddar som jag tycker är spännande eftersom de inte enbart fokuserar på börs och pengar utan i många fall är betydligt bredare. Amerikanarna har ju dessutom väldigt många fler som är på resan mot skuldfrihet än Sverige, helt enkelt för att de har så många fler invånare, vilket gör att utbudet av folk att intervjua är större.

I ett avsnitt av Marriage, Kids & Money intervjuades Michael Lacy om hans och hans frus väg från 600 000 i skulder (bilar och kreditkort, inte huslån) till att bli skuldfria och nu vara på väg mot ekonomisk frihet. Det jag fann intressant med hans berättelse var hans tankar om hur man får över en respektive på ”sin sida” när man bestämt sig för att betala av skulder (eller sikta mot ekonomisk frihet). Michael blev, som en del av oss blir, helt uppsluppen i allt vad att betala av skulder och spara pengar hette. Han gjorde Exceldokument och budgetar (igenkänningsfaktor: hög) och när han hade varit inne i det ett tag och läst MMM och Total Money Makeover och allt annat så presenterade han sin budget och Excel för sin fru som sa…

Nope.

Det där tänkte hon inte vara med på. Hon tyckte att deras livsstil med resor och annat kul, som var så de byggt sin relation tills dess, var så hon ville leva vidare. Hon skulle fortsätta fixa håret och naglarna på salong, det spelade ingen roll vad hans budget sa. Det ska dessutom tilläggas att de vid det laget var väldigt nygifta, så hela vägen fram till bröllopet hade Michael haft lika mycket spenderarbyxorna på som hon, men han vaknade under deras bröllopsresa när han insåg att resan var på kredit.

Så vad kom han fram till? Jo, att känslor är bättre än Exceldokument.

Med tiden insåg han att om han förklarade för henne varför det var viktigt för honom – att han låg vaken om nätterna för att han oroade sig för hur de skulle kunna betala för sin livsstil, att han ville något annat framöver när de skulle bilda familj, och så vidare – då fick han henne att se hans sida av saker. Exceldokument är typiskt dåliga på att förklara varför, de bara är.

Jag och maken har aldrig haft det här problemet eftersom det snarare var han som väntade på att jag skulle bli ekonomiintresserad än tvärtom, men jag tycker ändå att det är viktigt att ta med sig: att förklara sina känslor, sina varför, är viktigt – långt mycket viktigare än ett Exceldokument som bara kan svara på hur och när.

Numera är Michaels fru helt med på tåget och de har betalt av sina skulder och siktar mot ekonomisk frihet.

Ska vi fortsätta neråt? Eller planar det ut nu, efter det nästan vertikala raset som skett på tre veckor?

Ingen vet, inte heller jag.

På Twitter är det av och till lite rå ton om att utdelningsentusiaster och FIRE-anhängare plötsligt försvunnit. Jag vet väl inte det, själv fortsätter jag skriva mina inlägg och har precis samma mål som innan Corona-paniken slog till med full kraft. Vi siktar fortfarande mot ekonomisk frihet och helt ärligt hoppas både jag och maken på fortsatt nedgång ett tag till, så att vi hinner investera.

Sedan vi på riktigt påbörjade vår ekonomisk resa tillsammans har börsen nästan bara gått upp, med undantag för hösten 2018 (och då gjorde vi samma sak och köpte). Det gör oss närmast tacksamma för nedgången, även om vi ser det vi redan investerat krympa.

Jag tänker att alldeles oavsett att värdet går ner så har vi fortfarande lika stor andel av företagen. Med tiden kommer det vända uppåt.

Men det övergripande tänket, det vi närmar oss tre år av, det kvarstår. Vi har vår budget, våra minskade utgifter, men framför allt har vi vår inställning och den ekonomiska trygghet vi byggt upp. Vi har en väl tilltagen buffert som skulle låta oss leva som vanligt ekonomiskt även om vi blir sjuka och får minskade inkomster. Skulle det mot all förmodan gå så långt har vi en stabil ekonomi även om en av oss skulle gå bort, som tillåter den som överlever att bo kvar och fortsätta leva väl.

För mig, för oss, är det den stora fördelen med FI. Inte så mycket RE, utan FI-trygghet. Och det finns kvar oavsett hur börsen går.

Äldsta dottern fyller fem i sommar och vi tyckte att det var dags att börja lära henne åka skidor. Själv kommer jag från en familj som bodde i Schweiz i flera år i min barndom och då tillbringade vi så gott som varenda helg under vinterhalvåret uppe i Alperna vilket gjorde mig till en duktig skidåkare. När vi sedan flyttade hem till Sverige fortsatte vi med årliga semestrar i fjällen. Maken har också haft årliga semestrar i svenska fjällen. Däremot har vi sedan tonåren inte åkt någon av oss – det har blivit solsemestrar istället, skidorna har prioriterats bort.

Men i början av mars var det alltså dags igen.

Vi frågade om svågern och hans fru och barn ville följa med, och det ville de, och i januari bokade vi in oss. Målet för resan blev Romme, lagom långt från Linköping (knappt fyra timmar i bil) och en långhelg snarare än en hel vecka. Vi började leta boende och det landade i att vi letade på Airbnb. Ingen av oss hade hyrt något via dem tidigare, men vi hittade en trevlig stuga som kunde husera alla åtta och låg 20 min bilfärd från Romme Alpin. Svägerskan hade en rabattkod på Airbnb, vilket gjorde priset extra bra: För tre nätter (torsdag-söndag) betalade vi bara 2 350 kr, alltså knappt 1200 kr/familj. Vill du också få rabatt på Airbnb? Få 495 kr rabatt på första bokningen med en här länken. Vi bestämde oss för att åka upp på torsdagskvällen (för vår del optimerat så att barnen sov stora delar av vägen) eftersom kostnaden var så liten, istället för att åka upp fredag förmiddag och missa en halv dags skidåkning. Här är boendet, om någon är nyfiken.

Skidutrustning (skidor, pjäxor, stavar och hjälm) hyrde vi via Romme Alpins uthyrning, och vi bokade också skidskola för tre av fyra barn (yngsta dottern på 1,5 år är för liten för skidor). Vi vuxna fick ju också köpa till liftkort. Totalt gick detta på 5 200 kr för oss tre som skulle åka skidor.

Vi valde att ta med större delen av maten – maken gjorde en vegetarisk lasagne som vi åt första kvällen, och svågern gjorde köttfärssås så att det bara var att koka pasta andra kvällen. Jag bakade bröd och svågern tog med sig frukostgrejer i övrigt. Båda familjerna tog med lite snacks. Lunch hade vi redan på förhand bestämt oss för att äta på restaurang, för att det var så mycket enklare.

Eftersom stugan hade varken wifi eller TV hade vi med oss spel, vilket var himla mysigt på kvällarna när alla var trötta efter en hel dags skidåkande. Vi hade fantastisk tur med vädret – både fredagen och lördagen var det ett par minusgrader och strålande solsken. Söndagen var det sämre väder med lite småregn och plusgrader, men då åkte vi heller inte lika länge eftersom vi skulle bila hem.

Svart backe? Javisst!

Och barnen lärde sig verkligen åka skidor, på ett helt makalöst sätt. Dottern hade aldrig stått på skidor innan, men redan på fredagseftermiddagen åkte hon de blåa backarna ner och hade bemästrat knappliften (och sittliften, men den är ju inte så svår). På söndagen fixade hon ankarliften och hon checkade av både rött och svart i backfärg. Vi som trodde att vi på sin höjd skulle få åka gröna backar med henne, kanske mest hålla oss i barnbacken… Och ja, även min och makens kroppar mindes hur man åker skidor. Det var riktigt härligt. Vi maxade dagarna med åkning från 9 till ungefär 15.30, liftarna stängde kl 16.

Hela semestern landade på 8 900 kr inklusive allt (boende, utrustning, diesel till bilen, mat, etc). Vi sparade otroligt mycket pengar på att hitta den billiga stugan istället för att t ex ta in på hotellet (som hade gått på ca 6000 kr/familj) och på att ta med middag. Vi är så otroligt nöjda med våra dagar i Romme och bestämde redan första dagen att vi skulle göra om det nästa år igen.

I februari började jag jobba igen, 60% istället för heltid. Det har varit himla bra – en kombination av att få träffa folk (vuxna), intellektuellt utbyte, och mer tid med barnen. Covid-19 har gått från något borta i Kina till en angelägenhet för hela världen och börsen tuffade på fram till sista veckan då den trillade neråt och det blev rea.

Inkomster

I februari hade vi rejält stora inkomster, vilket kom dels av att vi för första gången tog utdelning från vårt företag, och dels av att jag fick tillbaka pengar från allt jag la ut när jag var på forskningskonferens i Barcelona i höstas. Eftersom de utgifterna då räknades som just utgifter, räknas återbetalningen av dem nu som inkomst. Utöver detta var det min lön (60%) och föräldrapenning, och makens lön.

Utgifter

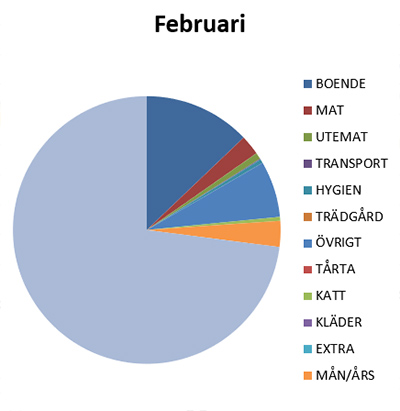

Den enskilt största utgiften var att vi tog in en besiktningsman för att kontrollera taket som vi la om för ett par år sedan, detta sedan svärföräldrar som använde samma takfirma fått en stor läcka. Det kostar att ta in besiktningsmän, kan man säga. Den timlönen vill jag också ha… Förhoppningsvis är det dock värt det, eftersom svärföräldrarnas renovering av taket gick på betydligt mycket mer och vi hoppas kunna undvika läckor och andra skador.

Utöver takbesiktningen bestämde maken sig för att hänga på Sweden Rock i sommar så det blev en kostnad, dottern ska få gå på simläger, maken ska springa Tjurruset i höst, och jag beställde fotoböcker från en resa nyligen och andra halvan av 2019. Så övrigt-kategorin blev lite värre än vanligt, med många roliga saker som kommer de kommande månaderna.

Utgiftsfördelning februari 2020

De vanliga kategorierna såsom mat, utemat, transport, med mera höll sig utmärkt lågt. Mat inklusive restaurang och så blev totalt 4 500 kr – fullt nöjd med det.

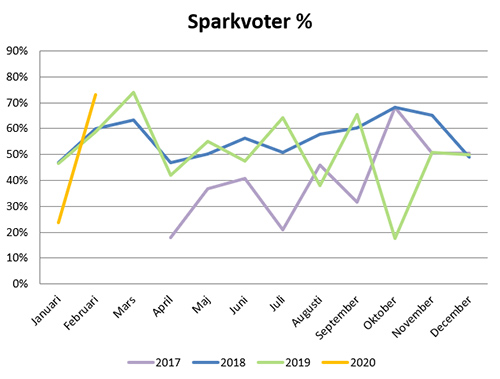

På grund av de höga inkomsterna och ändå helt okej utgifterna landar månadens sparkvot på 72,91%. Vilket ju är trevligt. Framför allt är det betydligt bättre än de 23,78% som det blev i januari då vi reste och hade en del andra utgifter (en del av det kommer få tillbaka framöver eftersom det är utlägg för jobb, men ändå). Januari var en av de sämsta månaderna för sparkvoten sedan jag började mäta, med bara tre sämre månader sedan april 2017. I gengäld är februari den näst bästa månaden sedan vi började mäta, och den överlägset bästa i reda pengar hittills.

Sparkvoter sedan 2017.

Hälsa

Efter att vi kom hem från en härlig semester i slutet av januari tyckte jag att det hade blivit alldeles för mycket sötsaker så jag satte ett sockerförbud på mig själv i fyra veckor. Det höll jag, vilket kändes riktigt bra. När så lördagen kom då jag bröt sockerförbudet gjorde maken alldeles egna semlor (bakade bullarna och alltihopa) som smakade helt ljuvligt. Jag har hunnit träna en del, men det kan bli bättre. Hur många steg jag gått vet jag inte riktigt eftersom min Fitbit inte funkat som den ska, men en bit över 10 000 steg/dag borde jag ha snittat. Trots att det är vabruari har vi faktiskt inte haft några större infektioner.

Bloggen

Min nya tanke är att uppdatera bloggen två gånger i veckan och det har jag hållit. Det är ett tempo jag klarar av, tänker jag. Totalt blev det 6 147 sidvisningar i januari och de mest populära inläggen var som följer:

Mål 2020 – vad vi har för mål för det innevarande året

Bygg en bro – om att börja med extraknäcket när du har ett jobb

Var börjar man del 6 – min lilla serie om att komma igång med att sköta sin ekonomi

Det är 60% kvinnor och 40% män som läser bloggen (kul att det är så pass många tjejer!) och den största gruppen är 25-34 år men sen är det ganska jämt hela vägen från 35 till 65 år.

Skrivande

Jag skrev 30 000 ord i februari. Fullt godkänt. Det innebar att jag avslutade min andra bok i serien om Elementalerna – inte helt illa pinkat.

Om du tycker att det där med ekonomi är rätt trist, då finns det en sak som kan göra stor skillnad: automatisering.

Automatisering innebär att lägga betalningar på autogiro och göra sparandet till en automatisk dragning. Det finns säkert fler sätt att automatisera, men det här är väl de stora, enkla grejerna.

Spara automatiskt

Genom att göra sparandet till en automatisk dragning direkt i samband med att lönen kommer in på kontot så ”ser” du aldrig de pengarna och får vänja dig vid att leva på mindre. Det är betydligt enklare än att spara i slutet av månaden, för tillhör du kategorin som spenderar pengar om du har dem, då kommer det förmodligen vara tomt på kontot dagen innan lön. Grundregeln är att spara 10% av lönen, vill du utmana dig själv så är det bara att sätta av mer – men kom ihåg att det bästa sparandet är det som blir av, oavsett om det är en hundralapp eller många tusenlappar.

Se också till att du varje år du får t ex löneförhöjning, så går du in och ökar hur mycket som ska dras automatiskt – det är inte tänkt att du ska ligga på samma nivå år efter år.

Betala med autogiro

Att lägga fakturor på autogiro gör att de dras automatiskt, och du slipper oroa dig för att missa att betala något. Här finns både för- och nackdelar. Fördelarna är givetvis att du vet att det blir betalt och du behöver inte fundera på när, och då får du inga påminnelseavgifter (eller ännu värre, betalningsanmärkningar). Autogiro är att rekommendera på fasta kostnader du inte kommer undan och som är återkommande. Vi har det på Tekniska verken, barnomsorgen, och att vårt kreditkort blir betalt till fullo varje månad eftersom det annars kostar dyra pengar i ränta. Nackdelar med autogiro är att det kan få dig att glömma bort dess existens. Som exempel kan träningskort som ligger på autogiro kan ligga kvar år ut och år in trots att det inte används, för att man inte tänker på det, samma sak om du betalar för TV eller telefon med autogiro. Du blir van vid att det alltid dras och funderar således inte på om det är en onödig utgift som kan sägas upp.

Så välj vilka fakturor som du ändå inte kommer kunna säga upp (för vår del tycker vi att el, vatten, värme och sophämtning tillhör den kategorin, liksom förskolan för barnen) och som således alltid ska betalas – de får gärna ligga på autogiro. Kostnader som däremot är valbara och som du vill utvärdera får du fundera på ett varv till, om de ska vara på autogiro. Vill du ändå ha det på autogiro, sätt en påminnelse i telefonen om X antal månader att utvärdera vad du får ut av den aktuella kostnaden, och om du vill ha kvar den.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.