I augusti går flyttlasset. Det tog drygt ett halvår att hitta huset vi ville ha och båda var överens om, men i augusti går flyttlasset i alla fall till vår nya adress. Lite större, lite större trädgård, och nya utmaningar. Lite längre bort från city. Det gör lite ont att flytta från vårt nuvarande – jag älskar framför allt vår trädgård som vi lagt ner mycket tid och en del pengar på – men har vi gjort det en gång kan vi göra det igen.

Kostnadsmässigt vet i inte exakt var det landar, vi vet ju givetvis vad nya huset kostar men har inte avslutat försäljningen av det ”gamla” huset. Vi förväntar oss dock ingen extrem förändring i det ekonomiska. Våra nuvarande lån ligger på ca 45% av vad vi köpte huset för, och för det nya huset kommer lånet ligga på runt 40%. Det handlar om några tusenlappar om året i skillnad, ännu mindre efter ränteavdragen, eftersom räntorna är så tramsigt låga för närvarande.

Det var nervöst att köpa nytt hus. Jag tycker att det är en bisarr grej, att jag ägnar kortare tid åt att bestämma mig om jag ska lägga flera miljoner på ett hus, än jag ägnar åt att bestämma om jag ska köpa nya jeans för 400 kr. Från att vi tittade på huset till att vi skrev på gick det runt 55 timmar. Det är verkligen inte lång tid.

Nu blir det i varje fall en del extrakostnader för att flytta. Utöver själva kostnaden för huset (där vi fick frigöra lite pengar från våra investeringar för att betala handpenningen) är det ju lagfart på 1,5 % av köpekostnaden plus 825 kr i expeditionsavgift. Pantbrev behövs inte eftersom det redan finns på huset, men däremot blir det givetvis kostnader för själva flytten (med två småbarn kommer vi sannolikt att ta hjälp av en flyttfirma åtminstone till en del) och även kostnader för att sälja vårt nuvarande. Sparkvoten/sparandet kommer av dessa anledningar vara lägre än de annars hade varit, men sånt är det.

Men nu planerar vi att bo i det nya huset tills barnen är utflugna. Sen får man se om livet vill som vi, det vill det ju inte alltid – men det är idén.

När det gäller pengar är det lätt att vi blir blinda. Den egna sparkvoten och de egna investeringarna blir det enda som räknas, och varje sparad krona är något att fira. Men gissningsvis har de flesta som läser denna blogg det ganska välställt (om inget annat för att de som kan svenska generellt har det ganska välställt, men mer specifikt för att just ni i publiken sitter och läser en ekonomiblogg) – och ”with great power comes great responsibility”.

Man bör ge av sina tillgångar, och man bör göra det redan från tidigt i sparresan. För om man inte kan ge någon procent (eller promille…) av det man sparar till välgörenhet när det handlar om väldigt små summor, varför skulle man vara mer benägen att ge bort någon procent eller promille när bankkontot blivit desto fetare?

Det finns alla sorters välgörenhetsorganisationer – de som vill ge sjuka barn en härlig dag, eller de som stöttar forskning för specifika sjukdomar, de som vill rädda alla barn i världen, och de som stöttar medicin och omvårdnad i utlandet, de som vill rädda djuren och/eller naturen, och tusen andra saker. Välj något som du själv brinner för och ge en peng till dem. Bli allra helst månadsgivare, för det är så mycket lättare för organisationerna att göra kalkyler om de vet vad som kommer in varje månad, jämfört med ojämnt flöde av att folk ger när de kommer på att de borde.

Välj själv utifrån vad du tycker är viktigt vad gäller organisationen. Vissa vägrar ge till organisationer där för mycket av pengarna går till admin, eller till VD:ns lön, andra bryr sig inte lika mycket om det. Vissa vill ha en organisation som politiskt stämmer överens med det man själv tänker, andra tycker att bara ändamålet är det viktiga. Det spelar ingen roll för min del, det är bara du själv som kan välja.

Hur mycket pengar man ”ska” ge finns så klart inga regler om. Välj vad som passar dig och din budget.

För närvarande ger vi till MS Forskningsfonden och till Barncancerfonden på månadsbasis, och vi har också stöttat Giving People.

Skattereduktion

Här hittar du en lista över de gåvomottagare som är godkända för skattereduktion av Skatteverket.

Du kan få upp till 1 500 kronor i skattereduktion för gåvor som du har gett till godkända gåvomottagare. För att kunna få skattereduktionen ska vissa förutsättningar vara uppfyllda.

Detta är några av förutsättningarna för att få skattereduktion:

Gåvomottagaren måste vara godkänd av Skatteverket innan du lämnar gåvan. Du är skyldig att kontrollera det vid varje gåvotillfälle.

Du måste ge minst 200 kronor till samma gåvomottagare vid ett och samma tillfälle (så kallat gåvotillfälle).

Du måste skänka minst 2 000 kr under året. Det kan vara gåvor till en eller flera godkända gåvomottagare.

Gåvan måste vara en penninggåva som är avsedd att främja social hjälpverksamhet eller vetenskaplig forskning.

Ger du pengar till någon organisation? Ger du regelbundet eller då och då? Hur valde du din organisation?

Ska regeringen uppmuntra sparande, eller vill de helst ha oss som beroende små lamm som bara följer Styrets alla infall?

När sossarna i rapporten ”Fördelningspolitik för jämlikhet och rättvisa” lägger fram diverse förslag är svaret tydligt: Lamm. Lamm på väg till slakteriet.

Sossarnas senaste brighta idéer för att ta dina pengar.

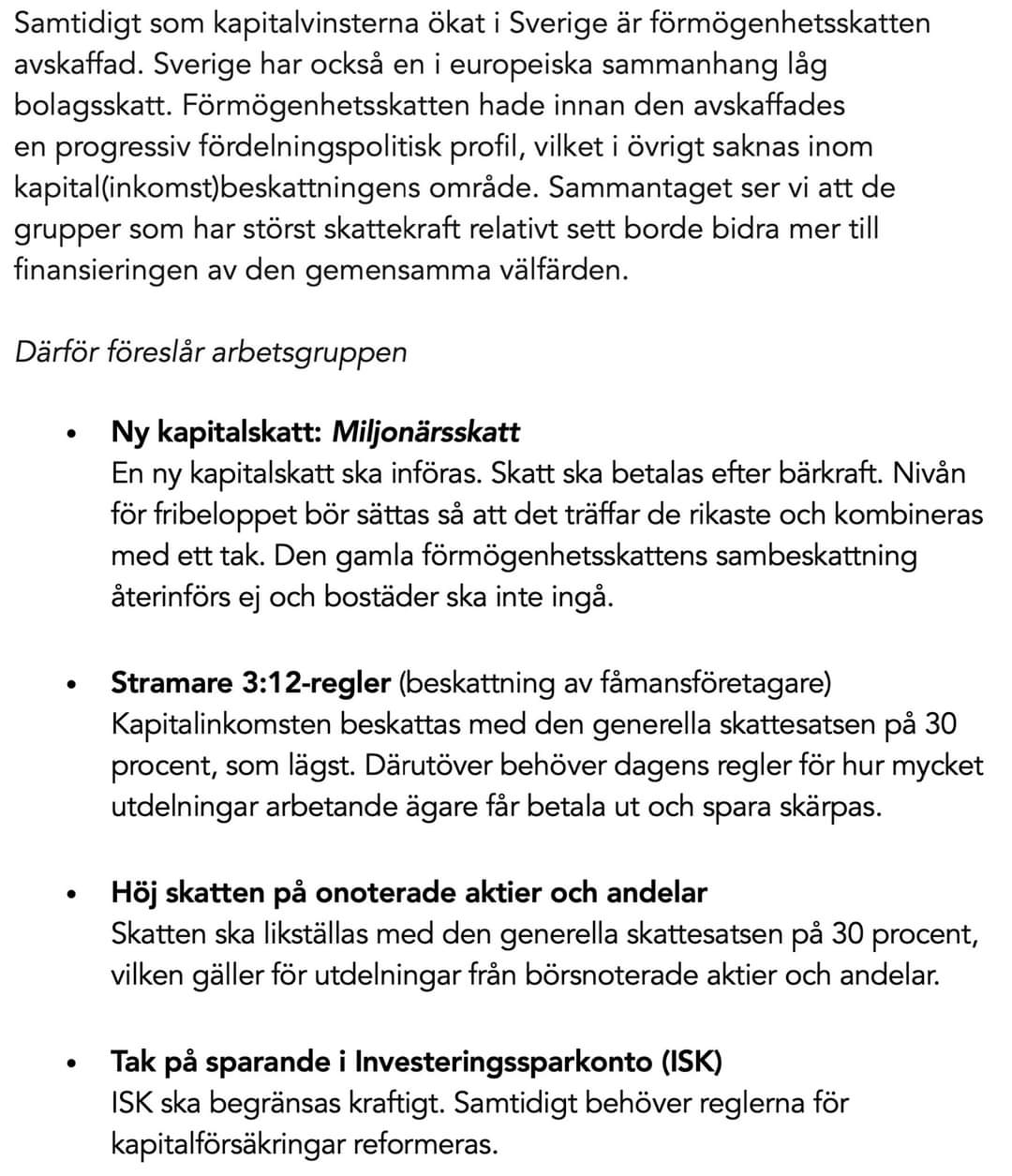

Så, vi ska ha ny kapitalskatt, för att ”de rikaste” ska betala mer. Riktigt hur ”de rikaste” definieras vet jag inte, men bara grejen att det heter miljonärsskatt får mig att tänka att det inte behövs så värst många miljoner innan sossarna vill vara där och ta mer av mina pengar. Tre miljoner verkar diskuteras i rapporten, för att har man över tre miljoner då ska man betala ännu mer för bistånd, invandring, och allmänna roligheter som staten vill lägga pengar på. (Rekommenderad litteratur: Slöseriet med dina skattepengar.)

Ännu bättre är deras förslag om tak på sparande i ISK. ISK ska begränsas kraftigt, och ”reformeringen” av KF kan jag bara anta ska användas för att det ska bli lika begränsat.

Men är det mångmiljonärer med extrema inkomster som sparar på ISK, eller är det rätt många ”vanliga” svenskar? Jag tänker mig att det är många av de senare. Redan 2018 hade 2,4 miljoner svenskar ett ISK-konto. Riktigt så många extrema höginkomsttagare har vi förmodligen inte, så gissningen får ju landa i att det ändå är ”vanliga löntagare” som är duktiga och inte gör av med varenda krona de får in, som står för många av ISK-kontona. Och varför väljer man ISK? För att AF-kontona är mycket krångligare vad gäller deklaration, kvittningsregler, och så vidare.

Grejen med ISK är dessutom att staten får in pengarna alldeles oavsett hur börsen går. Om börsen går ner 30 % på ett år så får staten fortfarande in sin ISK-skatt. Sätter man pengarna i arbete på ett AF-konto istället, då får inte staten någon skatt från de pengarna förutom på eventuella utdelningar, samt vid försäljning om det görs med vinst — under förutsättning att man inte kvittar det mot en förlust.

Och blir jämlikheten så värst mycket bättre av att man beskattar de som sparar ännu mer? Det är ju inte så att man inte redan beskattats. Först betalar arbetsgivaren för att få ge dig lön. Från lönen dras skatt. Väljer man att investera via ett ISK så får man skatta på de redan skattade pengarna där. Och de pengar man spenderar, de skattas också via momsen.

Jag tror jag gör bättre saker med mina pengar än vad staten gör med ytterligare ett par skattekronor, det ska jag lugnt säga.

De nästan 700 000 personer — mååånga av dem importerade från andra länder med kort utbildning, dåliga kunskaper i språket och begränsad arbetslivserfarenhet — som lever i utanförskap får det inte bättre av att småsparare får det sämre och blir ännu hårdare beskattade.

Hur skulle det vara om regeringen lärde sig att hålla i pengar? Inte lägga pengar på all möjlig skit? Kanske ta hand om problemen som redan finns i vårt land istället för att fortsätta importera fler? Landet borde hamna i Lyxfällan och lära sig att man först tittar på utgifterna. Men nej, istället ska man bara tvinga ur befolkningen mer pengar.

Min mest populära tweet någonsin var om just sossepolitiken för några dagar sedan. Står fast vid den.

Miljonärsskatt. Pengar skattas en gång innan vi får ut dem. En gång till via ISK. Och en gång till via miljonärsskatten. Och det som blir över, det skattar vi för när vi använder pengarna genom moms. Vad blir över?#sossepolitik

Kanske är hela grejen med idéerna bara att göra oss så förbannade att vi protesterar och sedan när det enda som råkar bli verklighet är att man för tredje gången höjer ISK-skatten (den man inte skulle röra när det begav sig, och som aldrig kommer sänkas även om vi kommer in i betydligt tråkigare börstider) så går det närmast obemärkt förbi.

Inte vet jag. Men det är bra att många blir förbannade.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.