Jag gissar att det är för att femåringen hört oss prata en del om våra företag, men för någon månad sedan började hon prata spontant och oavbrutet om att hon ville ha ett eget företag. Vi ville gärna uppmuntra det, men vid fem års ålder är det en utmaning att hitta något hon kan göra – inte minst i pandemitid när saker som loppis och att sälja bullar och saft vid vägen inte riktigt känns aktuellt.

Men vi (och framför allt hon) har fortsatt prata om det. Och när nu våren är på g har hon börjat hjälpa till mycket i trädgården, vilket gjort att hon fått tjäna sina första kronor till sitt företag.

När det kom tid för att få betalt för första gången tog jag fram en annan sparbössa än den hon har sin vanliga veckopeng i. På så sätt separerar vi ”företagspengarna” från hennes veckopengar, presentpengar och liknande. Hon är otroligt stolt över sina företagspengar och jobbet hon gör för att tjäna dem.

Framöver vill hon gärna producera saker – typ lerfigurer eller pyssel – men vi har en diskussion om vem som kan tänkas vara köpare, och att hon kanske behöver utveckla en produkt i så fall. Dessutom kommer hon behöva köpa in grejer för att skapa produkterna, och då får hon givetvis använda de pengar hon redan tjänat in (kanske med lite stöttning i början, för det är ju inte så stora pengar hon får in). Det är roliga diskussioner att ha.

När möjligheten finns ska hon (och jag eller hennes pappa) ha loppis med sina prylar och kläder, och det där med ett eget litet café vid vägen är också en idé. Fram tills dess blir det nog mest trädgårdsarbete (hon är faktiskt riktigt duktig och hjälpsam på riktigt), kanske även hemma hos farmor och farfar.

Och när hon blir gammal nog ska hon definitivt få ha ett riktigt företag. Hoppas bara att hennes intresse håller i sig.

Den här veckan är det dags för en utmaning – en matlådevecka!

Om du brukar äta ute varje lunch så finns det en hel del pengar att över tid spara på att istället ta med sig matlåda till arbetet. Om du lagar mat för 30 kr om dagen i matlåda, medan det kostar 100 kr att köpa lunch ute, sparar du alltså 70 kr om dagen, eller 350 kr i veckan, på att istället ta matlåda fem dagar i veckan. Över ett år, räknat på 45 veckor eftersom det förmodligen är lite semestrar och så, handlar det om 15 750 kr du kan spara. Håller du dig till billigare mat – till exempel Portionen under tians veckomenyer – kan du spara ännu mer.

Så veckans utmaning är till dig som brukar äta ute en eller flera luncher varje vecka: Den här veckan ska du äta matlåda varje vecka.

Det kan få spännande konsekvenser att inte göra som man brukar – kanske får du tillfälle att lära känna andra än de du brukar äta med? På sjukhuset brukar läkarna i mycket större utsträckning gå och äta på restaurangen, medan resterande personal vanligen äter matlåda (om man grovt generaliserar). Maken äter sällan i restaurangen och personalen tycker att det är himla trevligt att en läkare sitter med dem. Vem kan du träffa?

De sparade pengarna kan du lägga in i en indexfond, så får de en möjlighet att växa.

Har du matlåda eller går du iväg och äter lunch? Vad lägger du på lunch varje dag?

Ganska ”normala” inkomster – min lön, makens lön, Försäkringskassan med barnbidrag och den halvdag i veckan jag är föräldraledig. En liten födelsedagspeng till maken som fyllde trettiofem, och lite pengar på en försäkring. Näst lägsta inkomsterna för året, och något under snittet för 2020.

Utgifter

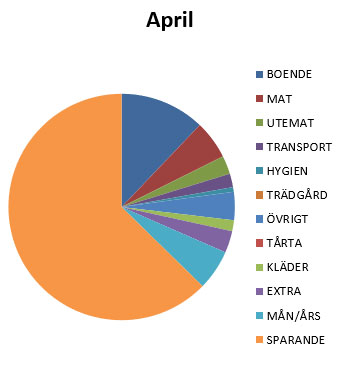

Inga extrema utgifter någonstans. En faktura från SaveEnergy som vi till slut betalade trots att företaget på alla sätt suger och vägrar erkänna när de gjort fel (deras kundservice är under all kritik – att få tag på dem ordentligt tog tre månader av idogt ringande och mailande!). Men nu har vi lagt det bakom oss. Matkostnaderna landade på 4 700 kr i butik och ytterligare 2 000 kr i ”utemat”, där den största var vår påskbuffé på Stångs som var helt fantastisk. Vi har lagt en tusenlapp på Giving People, och jag har köpt en Apple penna till min Ipad (och ritar nu för fullt), men den kostnaden kommer gå på företaget eftersom det är en typisk grej jag använder i företaget. Vi har också betalt halva kostnaden för huset i Danmark för semestern (mer om det i ett framtida inlägg).

Totalt sett har vi för april en sparkvot på knappt 62,5 % vilket jag är fullt nöjd med, och jämfört med summan vi satt att vi ska spara varje månad ligger vi på 134 %.

Utgifter och sparande april 2021.

Investeringar

Jaaaaa, det är ju inte så mycket att kommentera. Den bisarra uppgången bara fortsätter. Vårt största innehav – Investor – går bra vilket drar upp portföljen. Även övriga innehav tuggar på uppåt och portföljen är värd bra mycket mer nu än den var när året började. Vi får, som jag konstaterat tidigare, se hur länge det håller. Vad blir nästa svarta svan?

Vi fortsätter i alla fall att köpa in våra månatliga fonder, och gör köp i aktier där vi ändå kan tycka att det finns ett utrymme för ökning.

Bloggen

6 100 besök på bloggen, jämfört med 5 400 besök förra året samma månad. I både mars och april har det varit fokus på en hel del annat än bloggen, men jag skriver inlägg när jag känner för det och håller mig till de två inlägg i veckan jag tycker passar mig bra. Jag hoppas ni fortsätter finna bloggen intressant! Mest populära inlägg:

Innehåller kod för Hygglo och värvningslänk för Refunder

Dags för vecka 18 av Årsutmaningen – och dags att titta lite extra på inkomstsidan. Vilket är egentligen viktigast – inkomster eller utgifter – är en diskussion man kan ha i evigheter. Oavsett hur hög lön man har kan man aldrig bli ekonomiskt fri om man samtidigt gör av med lika mycket (eller mer) pengar. Å andra sidan är det väldigt svårt att nå någon högre sparkvot om man lever med väldigt låg inkomst, oavsett hur mycket man försöker hålla i slantarna. Viktigast av allt är det som på engelska kallas ”the gap” – gapet mellan inkomster och utgifter. Om inkomsterna överstiger utgifterna blir man förr eller senare finansiellt fri, och hur lång tid det tar beror på hur stort gapet är (den som sparar 100 % av sin inkomst är ju egentligen finansiellt fri redan).

För de allra flesta är lönen den främsta inkomsten. Utöver det kan man även ha inkomster från till exempel försäkringskassan (antingen för sig själv i form av sjukpenning eller liknande, eller för eventuella barn såsom barnbidrag och VAB), a-kassa, och diverse andra bidragsdelar. Men vad kan man göra utöver det? Hur kan man få in ytterligare inkomster?

1. Utöka ditt nuvarande jobb

I en del fall funkar det här. Ta extrapass, öka upp din arbetstid (om man inte redan jobbar 100 %), eller ta på dig ytterligare arbetsuppgifter. Ofta är det ett enklare sätt än att gå ut och jaga nytt jobb. Prata med chefen och kolla om det går att göra något extra.

2. Hitta ett sidojobb

Dela ut tidningar eller reklam är ju ett klassiskt tips, men man kan också söka jobb i till exempel äldreomsorgen, eller om man har något särskild kunskap som man kan sätta i arbete. Kan du undervisa andra i något, vara läxhjälp, eller passa barn? Eller kanske gillar du djur och kan bli husdjursvakt?

3. Betalda undersökningar

Det finns gott om paneler man kan registrera sig på, där man svarar på kortare eller längre undersökningar och därigenom tjänar pengar eller presentkort. Exempel på paneler:

Det här fungerar givetvis inte månad in och månad ut, men de allra flesta har grejer som ligger och skräpar hemma som skulle kunna göras om till pengar. Sälj på Blocket, Facebook Marketplace, Tradera, eller i någon lokal köp-och-sälj-grupp. Eller, när det inte är pandemi, en fysisk loppis?

5. Hyr ut din bostad

Har du ett rum du kan hyra ut via Air BnB eller någon annan uthyrare över helgen, eller när du själv är bortrest. Kanske tillbringar du sommaren i en sommarstuga, och lämnar lägenheten eller huset ledigt för att andra ska kunna bo där istället? Eller kanske kan du dela ditt boende med en inneboende för att sänka dina boendekostnader?

6. Sälj tjänster på nätet

Gillar du att fotografera kan du sälja bilder på nätet. Gillar du att skriva kan man bli frilansskribent. Kan du något annat språk kan du jobba med att översätta texter. Eller kan du bygga hemsidor? Klippa Youtube-videos? Det finns gott om möjligheter att sälja sina tjänster på nätet. Du kan också hyra ut prylar via nätet, t ex via Hygglo (använd kod svart-björk-121a så får du 50 kr att hyra för, och jag 50 kr).

7. Skapa en blogg, hemsida, eller Youtubekanal

Skapa en hemsida med affiliate-länkar som kan bli en extra inkomstkälla. Eller skriv om något där du kan få sponsorer. Du kan också göra videos till Youtube.

8. Hjälp andra

Klipp gräset åt grannarna, hjälp till att köra till återvinningscentralen, baka eller laga mat åt andra, erbjud barnpassning. Fantasin sätter gränser för vad du kan hjälpa andra med.

9. Panta burkar

Många slänger pantburkar på gator och i naturen. Plocka och panta. Träning och en liten inkomst i ett!

10. Utbilda dig till något som ger inkomst

Massageterapeut, personlig tränare, lär dig programmera – möjligheterna är stora och man behöver inte gå på universitetet för att lära sig. Youtube är fyllt av instruktionsvideos, och internet i sig fyllt med massor av undervisning.

Här är några idéer för saker man kan göra för att få en extrainkomst utöver den vanliga lönen. Fundera över vad som passar dig. Tänk på att det ska passa med ditt liv i övrigt – jobba dig inte in i väggen för att utöka din sparkvot med ett par procent. Ibland får man acceptera att ens inkomster under en period är sämre – ofta i åren då man har småbarn – men livet måste också balansera. Lagom är bäst.

Utöver ovanstående kan man givetvis räkna investeringar på börsen med avkastning och utdelningar som extrainkomster, liksom att låna ut pengar via t ex Lendify, eller starta ett eget företag. Jag har inte tagit med dessa eftersom företag täcks i ett senare inlägg, och för att investeringar kräver att man redan har pengar. Detta handlar om att skaffa nya fräscha pengar när man inte har så mycket.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.