Innehåller kod för Hygglo och värvningslänk för Refunder

Dags för vecka 18 av Årsutmaningen – och dags att titta lite extra på inkomstsidan. Vilket är egentligen viktigast – inkomster eller utgifter – är en diskussion man kan ha i evigheter. Oavsett hur hög lön man har kan man aldrig bli ekonomiskt fri om man samtidigt gör av med lika mycket (eller mer) pengar. Å andra sidan är det väldigt svårt att nå någon högre sparkvot om man lever med väldigt låg inkomst, oavsett hur mycket man försöker hålla i slantarna. Viktigast av allt är det som på engelska kallas ”the gap” – gapet mellan inkomster och utgifter. Om inkomsterna överstiger utgifterna blir man förr eller senare finansiellt fri, och hur lång tid det tar beror på hur stort gapet är (den som sparar 100 % av sin inkomst är ju egentligen finansiellt fri redan).

För de allra flesta är lönen den främsta inkomsten. Utöver det kan man även ha inkomster från till exempel försäkringskassan (antingen för sig själv i form av sjukpenning eller liknande, eller för eventuella barn såsom barnbidrag och VAB), a-kassa, och diverse andra bidragsdelar. Men vad kan man göra utöver det? Hur kan man få in ytterligare inkomster?

1. Utöka ditt nuvarande jobb

I en del fall funkar det här. Ta extrapass, öka upp din arbetstid (om man inte redan jobbar 100 %), eller ta på dig ytterligare arbetsuppgifter. Ofta är det ett enklare sätt än att gå ut och jaga nytt jobb. Prata med chefen och kolla om det går att göra något extra.

2. Hitta ett sidojobb

Dela ut tidningar eller reklam är ju ett klassiskt tips, men man kan också söka jobb i till exempel äldreomsorgen, eller om man har något särskild kunskap som man kan sätta i arbete. Kan du undervisa andra i något, vara läxhjälp, eller passa barn? Eller kanske gillar du djur och kan bli husdjursvakt?

3. Betalda undersökningar

Det finns gott om paneler man kan registrera sig på, där man svarar på kortare eller längre undersökningar och därigenom tjänar pengar eller presentkort. Exempel på paneler:

Det här fungerar givetvis inte månad in och månad ut, men de allra flesta har grejer som ligger och skräpar hemma som skulle kunna göras om till pengar. Sälj på Blocket, Facebook Marketplace, Tradera, eller i någon lokal köp-och-sälj-grupp. Eller, när det inte är pandemi, en fysisk loppis?

5. Hyr ut din bostad

Har du ett rum du kan hyra ut via Air BnB eller någon annan uthyrare över helgen, eller när du själv är bortrest. Kanske tillbringar du sommaren i en sommarstuga, och lämnar lägenheten eller huset ledigt för att andra ska kunna bo där istället? Eller kanske kan du dela ditt boende med en inneboende för att sänka dina boendekostnader?

6. Sälj tjänster på nätet

Gillar du att fotografera kan du sälja bilder på nätet. Gillar du att skriva kan man bli frilansskribent. Kan du något annat språk kan du jobba med att översätta texter. Eller kan du bygga hemsidor? Klippa Youtube-videos? Det finns gott om möjligheter att sälja sina tjänster på nätet. Du kan också hyra ut prylar via nätet, t ex via Hygglo (använd kod svart-björk-121a så får du 50 kr att hyra för, och jag 50 kr).

7. Skapa en blogg, hemsida, eller Youtubekanal

Skapa en hemsida med affiliate-länkar som kan bli en extra inkomstkälla. Eller skriv om något där du kan få sponsorer. Du kan också göra videos till Youtube.

8. Hjälp andra

Klipp gräset åt grannarna, hjälp till att köra till återvinningscentralen, baka eller laga mat åt andra, erbjud barnpassning. Fantasin sätter gränser för vad du kan hjälpa andra med.

9. Panta burkar

Många slänger pantburkar på gator och i naturen. Plocka och panta. Träning och en liten inkomst i ett!

10. Utbilda dig till något som ger inkomst

Massageterapeut, personlig tränare, lär dig programmera – möjligheterna är stora och man behöver inte gå på universitetet för att lära sig. Youtube är fyllt av instruktionsvideos, och internet i sig fyllt med massor av undervisning.

Här är några idéer för saker man kan göra för att få en extrainkomst utöver den vanliga lönen. Fundera över vad som passar dig. Tänk på att det ska passa med ditt liv i övrigt – jobba dig inte in i väggen för att utöka din sparkvot med ett par procent. Ibland får man acceptera att ens inkomster under en period är sämre – ofta i åren då man har småbarn – men livet måste också balansera. Lagom är bäst.

Utöver ovanstående kan man givetvis räkna investeringar på börsen med avkastning och utdelningar som extrainkomster, liksom att låna ut pengar via t ex Lendify, eller starta ett eget företag. Jag har inte tagit med dessa eftersom företag täcks i ett senare inlägg, och för att investeringar kräver att man redan har pengar. Detta handlar om att skaffa nya fräscha pengar när man inte har så mycket.

I oroligheterna som varit på sista tiden har en del personer blivit uppsagda från sina jobb. Det är en mycket tråkig situation, inte tu tal om det – men det aktualiserar också diskussionen om vad som är ”säkert” jämfört med vad som är ”osäkert”.

Många tycker att en fast anställning är det tryggaste man kan ha. En del inom FIRE-communityt argumenterar emot det och jag tillhör den skaran. Visst finns det yrken där uppsägning är osannolikt (läkare under Coronakris comes to mind) men innebär det att det är det tryggaste? Till syvende sist innebär en fast anställning att man har 100% av sin riskexponering mot ett enda företag/arbetsgivare. Antingen har man ett jobb där eller så har man inte det.

Är man istället egenföretagare har de flesta en mer spridd riskexponering – de flesta med eget företag har flera kunder. Flera kunder kan visserligen drabbas samtidigt, men sannolikheten är ändå större att några kunder kvarstår. Om man har tio kunder och tre faller bort har man ändå sju inkomstkällor kvar.

Och hur är det om man är FIRE och inte har jobb utan hela sin exponering mot aktie-/fondmarknaden (och eventuellt räntor)? Då är man exponerad mot många olika företag – har man t ex globala indexfonder kan man vara exponerad mot tusentals företag i olika branscher. Om ett gäng går i konkurs har man ändå många kvar.

I en kris som Coronakrisen går alla ovanstående varianter ner. Företag drar ner och säger upp folk. Egenföretagare förlorar kunder. Börsen rasar. Då är det skönt att inte bara ha en exponering. Vi har våra anställningar, vi har vårt företag och vi har pengar på börsen. Sammantaget ska det mycket till för att inflödet av pengar helt ska sluta, och för att mina pengar ska förlora allt värde. Vi får se om bolagen behåller sina utdelningar som de är planerade, men oavsett om de gör det eller inte så kommer inte alla nollas, så ett visst pengaflöde kommer även därifrån.

Kontentan är: diversifiera. Diversifiera dig själv, dina förmågor, och dina pengaströmningar – och diversifiera var du lägger de pengar du får in.

Att bygga broar var något Freelance to Freedom-författaren Vincent Pugliese pratade om i podden How to Money, och det var ett väldigt bra poddavsnitt.

I korthet är hans story att han var en slacker till i tjugoårsåldern då han bestämde sig för att bli fotograf. Han blev en duktig fotograf, vann priser, men det fasta jobbet på en tidning gav honom inget för hans hårda jobb så han bestämde sig för att starta eget och det visade sig att han kunde tjäna mångdubbelt på att vara egenföretagare ihop med sin fru. De betalade av alla sina skulder genom hårt arbete, och han föreläser och sånt om att bli frilansare numera.

En av sakerna han trycker på i både boken (som finns att ladda ner som ljudbok gratis) och i podcasten är vikten av att börja bygga bron innan den behövs. Alltså, om du i framtiden vill bli egenföretagare/frilansare istället för att vara anställd, börja bygg ditt extraknäck/side-hustle/företag redan idag. Det tar ju nämligen en massa tid att bygga företaget och under tiden behöver du en inkomst. Men då är företaget redo den dag du behöver det, om du blir av med jobbet eller det blir ohållbart på något sätt.

Vi arbetar precis så här. Vi kommer inte nödvändigtvis bli heltidsarbetande i vårt företag, men vi vill ha kontakter och inkomster därifrån regelbundet. Jag har haft eget företag sedan början av 2000-talet, då en enskild firma, och nu sedan ett par år ett gemensamt aktiebolag med maken. Det har visat sig vara gynnsamt upprepade gånger, bland annat när jag sålde mina anteckningar från läkarprogrammet till ett företag som sysslar med studiehjälp för medicinstuderande. Hade vi inte haft företag hade det blivit krångligt.

Sedan en nyligen genomförd ändring krävs bara 25 000 i aktiekapital för att starta ett aktiebolag, så det är inte mycket som behövs – och det är ju dessutom pengar som företaget sedan får använda, så det är ju inte så att det kostar 25 000 kr. Orkar man inte med böket med att starta företaget – det tar en liten stund, men allt görs online numera – kan man till och med köpa färdigstartade bolag, har jag förstått.

Vincents inställning är att alla borde ha ett eget företag. Han driver det så långt att han tycker att alla borde vilja vara frilansare/egenföretagare, men det tror jag är en bit bort innan det fungerar fullt ut. Jag håller däremot helt med honom om att alla borde ha ett företag där de successivt skapar ett inkomstflöde som ligger vid sidan av de vanliga inkomsterna.

Jag har haft Google Analytics installerat på den här WordPress-bloggen sedan i mars och har väl mest försökt tolka senaste månadens statistik och inte så mycket mer.

För någon vecka sedan bestämde jag mig för att lära mig lite mer, i enlighet med att hela tiden försöka utveckla sig själv och skaffa sig mer kunskap och färdigheter. Eftersom jag har ett företag som håller på med hemsidor kändes det relevant att kunna mer om Google Analytics.

Som tur är så finns det en Google Analytics Academy. Grundkursen är fyra sektioner lång med små test i slutet av varje, och tog mig inte särskilt lång tid att ta mig igenom, men jag lärde mig massor. Bara efter grundkursen känner jag mig mycket mer kompetent att läsa av siffrorna som visas i Analytics – och de är många siffror – och hur man kan använda sig av dem. Förhoppningsvis kan detta ge ytterligare värde för mina kunder i företaget. Jag tror att jag ska fortsätta med utvalda avancerade kurser också, för det var ganska kul. (Och ärligt talat skrämmande hur mycket information de samlar hela tiden, från varje site du besöker).

Håller du på med hemsidor rekommenderas den, och det finns många forsättnings-/avancerade kurser att fortsätta med efter grundkursen. Efter varje kurs får man ett certifikat på att man klarat kursen.

Så det är ett ”actionable tip” som Choose FI-podden brukar kalla det.

Vad gör du för att vidareutveckla dig själv och lära dig nya saker?

Av någon anledning har jag inte skrivit om Lendify här på bloggen än, trots att jag investerat där sedan oktober 2017. Det här är inte sponsrat eller ett samarbetsinlägg, det är bara lite tankar om dem.

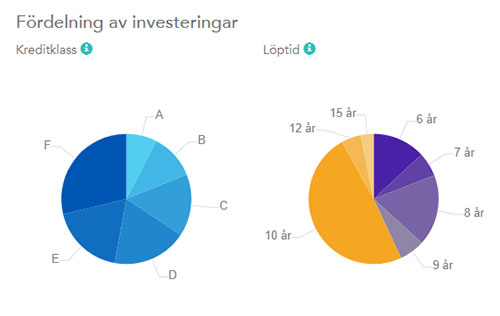

Lendify är crowd-funding-lån till privatpersoner, i princip. Går du till deras hemsida kommer du få välja om du vill låna eller investera. Lendify är en ”utmanare” till de vanliga storbankerna och erbjuder en plattform för att koppla samman personer som vill låna ut kapital, och personer som vill låna. De säger sig välja noggrant vilka låntagare de tar, i form av att de gör en ”gedigen kreditprövning” där de bara godtar 10% av alla som ansöker – men tittar jag på de jag lånat ut till och vilket kreditbetyg de har så undrar jag hur illa ställt det är med övriga 90%. Bland de jag lånat ut till ser det ut som följer med kreditbetyg, nämligen:

Fördelning av mina investeringar på Lendify i kreditklass och lånetid.

Det har dock gått förhållandevis bra med mina investeringar. En har helt slutat betala och är uppsagd, och då ska man få pengar från kreditförlustfonden på Lendify men det vet jag inte att jag fått än (det gäller dock bara deras autoinvestkonton). Fyra är hos inkasso. Ytterligare ett par har haft förseningar men kommit tillbaka. Totalt är jag investerad i 104 olika lån, så de flesta sköter sig. Jag kör med det automatiska kontot (autoinvest) där ränta och återbetalningar automatiskt investeras i nya lån, för ränta-på-ränta-effekt. Det blir då små poster, runt 300 kr i varje lån. Det ger snabbt en väldifferentierad portfölj. Man kan också ha ett manuellt konto och då investerar man, uppenbarligen, manuellt så mycket man vill i de lån man vill ha.

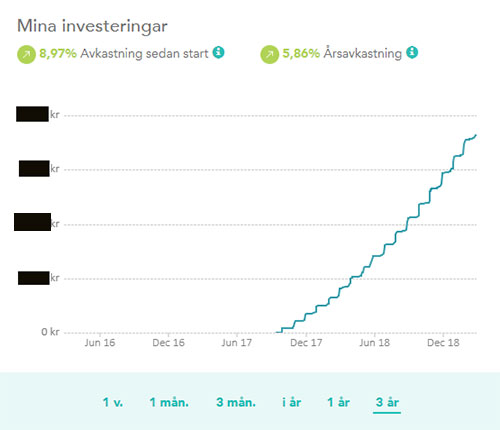

Totalt har jag i nuläget 5,86% i årsavkastning och sedan är det 30% skatt på räntan man får in, vilket om jag räknar rätt blir 4,1%. Ingenting mot vad börsen gått upp sedan januari, men bra mycket bättre än börsen gick oktober-december. Så den ger en viss stabilitet, lite krockkudde.

Utvecklingen på mitt Lendifykonto sedan starten hösten 2017, med avkastning innan skatt.

Numera har Lendify också en andrahandsmarknad som verkar vara välfungerande. Man lägger då ut sitt konto (man kan ha hur många konton man vill på sin inloggning) till ett visst pris (vanligen 98-102% av värdet) och hoppas på att någon annan privatperson har lust att köpa. På så sätt kan man också snabbt komma in och få större, investerade portföljer om man vill det.

Jag lägger in en slant i Lendify varje månad. Den utgör ingen stor del av vår portfölj, men den ger en väldigt stabil avkastning. Visst får man se vad det blir för betalningsbenägenheter när det blir sämre tider, men förhoppningsvis prioriterar de flesta att betala av på sina lån. Vi får se. Som vanligt får var och en göra sin egen bedömning av investeringen.

Nu i februari gick Lendify också ut med att man höjer räntan på lånen eftersom STIBOR (Stockholm Interbank Offered Rate, fick jag googla mig till) har stigit. Så det var ju en trevlig överraskning.

Vill du gå med? Använd gärna min värvningslänk så får du 500 kr och jag båda 500 kr extra när du når 20 000 investerade kronor.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.