Vet inte varför det här inte gick ut i måndags, men nu kommer det nu istället 🙂

Man ska ju inte shoppa mer än nödvändigt, men ska man handla något kan man lika gärna göra det med alla rabatter man kan få. Ett sätt att göra inhandlandet billigare är genom att använda cashbacksidor.

Själv är jag medlem på ett flertal cashbacksidor, där jag mest använder Refunder eftersom det är de som oftast har de butiker jag vill handla i. Gå genom dem när du ska handla så får du en viss procent (angiven på deras hemsida) tillbaka i återbäring/cashback. Affärsidén är att siten, t ex Refunder, egentligen är som en gigantisk reklamsite med reklamlänkar, och de ger dig en del av det de får in på att du klickar via deras hemsida. Den andra sidan jag använder är MyBonus.

Andra siter med samma funktion är Cashbacker, Cashbackshopping, och BonusWay. De har samma princip allihopa, vilket är att de ger en viss procentuell återbäring på ditt köp.

Går du via mina länkar får både du och jag lite extra när du handlat – win-win för oss båda!

För att göra det tydligt:

Refunder: 50 kr till dig, 100 kr till mig när du handlat för minst 100 kr (inom 45 dagar från registreringen) Cashbacker: 50 kr till mig när du handlat för minst 100 kr Cashbackshopping: 50 kr för oss båda när du fått 10 kr i uttagbar cashback BonusWay: 50 kr i bonus till dig, 50 kr till mig MyBonus: 50 kr i välkomstbonus för dig och jag får 10% av den totala årsåterbäringen på det du handlar Reward Network: 10 kr i välkomstbonus (jag får % på återbäringen du får, och värvar du får du i din tur % på vad de handlar)

Det är mitt i sommaren – men tyvärr min sista semestervecka. Det är förvisso bara tre veckor jobb innan jag har ytterligare en semestervecka, men ändå, den långa semestern är snart slut. Ibland kan man ju ångra sitt val av yrke — vårdpersonal är inte ett där man får lång sommarsemester…

Den här veckan är utmaningen att ge bort gratis. Samhället börjar ju öppna upp igen allt eftersom fler blir vaccinerade och färre smittas av Covid. Kanske ska du då gå bort på kalas, någon middag med vänner, födelsedagsfirande eller annat? Utmaningen för veckan är att inte lägga några pengar på det du ger bort i samband med gå-bort-andet. Traditionellt är att ge bort t ex en flaska vin, men vad kan du göra istället?

Själva ger vi oftast bort sylt eller saft, eller en korg med båda delar, eftersom vi producerar så mycket från trädgården. Helt gratis är det givetvis inte eftersom det behövs socker för att sylta och safta, men kostnaden är minimal. Alla vi gett till hittills har blivit väldigt glada — med egen, hemmagjord sylt vet man ju precis vad som finns i den, och visst smakar det godare än det som köps färdigt?

Om du inte har en trädgård att skörda från, kan du kanske baka ett bröd istället?

Titta igenom din bokhylla och ge bort en bok som du tyckte om, och som du tror att mottagaren kan uppskatta. Kanske har du som ekonomiintresserad någon bok om privatekonomi att ge bort?

Om du tycker om att sy, sticka eller virka kan du göra uppskattade presenter på det sättet. Sticka en filt till kompisens nya bebis, eller en mössa? Fantasin sätter gränserna.

Att göra en egen bodyscrub är inget svårt, det är bara en googling bort vad du behöver för ingredienser. Eller kanske egen tvål med härlig doft?

Har du ingen lust — eller tid — att producera något eget så kan du alltid hitta på ett eget presentkort. Kanske kan du ge ett presentkort på att du sitter barnvakt åt trötta småbarnsföräldrar? Eller ett presentkort på en picknick med en kompis?

Presenter som är gratis för dig kan ofta vara mycket mer värda för mottagaren, om du lägger ner någon tid på att fundera ut vad mottagaren kan tänkas uppskatta. Till på köpet tackar din plånbok dig.

Juni! Vecka 22 och juni är här imorgon. Efter en rätt regnig och kall maj hoppas åtminstone jag på betydligt varmare väder nu.

Den här veckan är utmaningen en köpfri vecka. Eller månad. Eller till och med år, om du vill slå på stort. Men man kan ju börja lite ”lagom” och köra med just en vecka.

En köpfri vecka

Kör du en köpfri vecka så kan du utmana dig att verkligen inte köpa någonting alls. Inga matvaror – du får klara dig på det som finns i kylen, frysen och skafferiet, vilket förmodligen ökar din kreativitet – och inga nöjesköp eller något annat. Till skillnad från i längre perioder ska du då verkligen inte spendera en krona. Köpfria perioder kan vara väldigt effektiva för att få en att stanna upp och fundera över de köp vi slentrianmässigt gör i vardagen. Kanske köper du energidryck varje dag på jobbet? ”Glömmer” fixa matlåda och måste därför köpa lunch ute? ”Måste” göra en specifik maträtt som behöver specifika ingredienser som inte finns hemma, trots att kyl och frys är fullt av annat som behöver ätas upp?

En köpfri månad

Under en köpfri månad är det desto svårare att komma undan matinköpen (och eventuella inköp av mediciner och liknande), men däremot kan man fortfarande utmana sig själv och hålla nere på ”lyxinköpen” i matväg. Utöver det är det konsumtionen i övrigt som bör skäras bort. Inga nya klädinköp, inget besök hos frisören, ingen runda till bion eller utekväll med kompisarna. Reglerna sätter du, men utmana dig själv!

Ett köpfritt år

För ett köpfritt år, ställ upp dina egna regler för vad som är tillåtet och inte. Har man småbarn är det i många fall svårt att komma undan ett visst inköp av barnkläder (såvida man inte har generös omgivning med äldre barn, som vill bli av med sina) – men vuxenkläder kanske är något man kan låta bli helt? Bestäm också om t ex restaurangbesök är tillåtna, resor, och andra nöjen.

Tips som jag plockat upp från nätet om köpfritt år:

Ha ett tydligt syfte. Vad vill du göra med pengarna istället? Ha gärna delmål på vägen, för ett år är lång tid.

Inventera vad du redan har hemma. Vi har ofta mer än vi tror.

Skriv en lista på vad du är tillåten att lägga pengar på, och skippa allt annat. Tydliga regler är viktigt för att det ska hålla hela året.

Undvik affärer.

Var kreativ för att lösa uppkomna behov, istället för att köpa dem. Kan du byta till dig grejer, eller hitta något som skänks?

Håll det roligt och lustfyllt för att inte tröttna. Kapa inte bort allt kul.

Utöver att du kommer spara en hel hög pengar sparar du också miljön genom att inte hela tiden konsumera. Det tvingar dig att inventera vad du redan har i skafferiet, förrådet, och garderoben. Om det blir ”kris” och du behöver någonting – finns det något annat sätt att lösa det, än att kasta pengar på det (dvs köpa det i affären)? Finns det lokala skänkesgrupper där du kan fråga? När du satt upp regler för dig själv om att du inte får lösa allting genom att köpa nytt kommer du upptäcka att du blir mer kreativ för att lösa problemen.

Det du sparar, oavsett om det är en vecka, månad eller år, använder du förslagsvis i första hand till återbetalningar på lån om det finns sådant, sparkontot om bufferten behöver byggas upp, eller till din ISK för investering om det är där du är i din investeringsresa. Eller är det något särskilt mål du sparar till?

Jag har själv haft kortare perioder av att inte köpa saker, men har aldrig gjort det riktigt organiserat. För närvarande har jag satt upp en nollköpsvision fram till augusti, för att vi behöver rensa ut, inte köpa nytt.

Har du kört en köpfri period? Hur länge? Vad fick du köpa och vad strök du? Gick det bra? Var det kul?

Vecka 21 och sista veckan i maj. Jag är fortsatt osäker på var det här året tar vägen, det känns som att allt bara rusar på.

Den här veckan blir det ett lite kortare tips, nämligen att upptäcka biblioteket.

Precis för närvarande kan det vara svårt att upptäcka biblioteket rent fysiskt – här i Linköping är det bara stadsbiblioteket som har öppet, och det mer begränsat än i icke-Covid-tid. Mitt lilla bibliotek nära där jag jobbar har varit stängt i ett år, vilket kraftigt dragit ner på antalet fysiska böcker jag läst. Annars älskar jag att strosa runt i bibliotek – de är lugna, mysiga och det finns tusentals böcker. Å andra sidan finns det stora möjligheter att låna digitalt istället.

Jag skulle tro att alla bibliotek i Sverige idag är anknutna till någon sorts digital utlåningstjänst, där du kan få tag på e-böcker och ljudböcker, och på vissa ställen även en del filmer. Utbudet varierar kraftigt mellan olika bibliotek, men någon form av utbud finns i alla fall. Ofta finns begränsningar på hur många böcker du får låna per vecka, men det tar ju lite tid att läsa böcker så det är förmodligen inte ett jätteproblem för de flesta. Och det bästa? Det kostar dig ingenting.

Så ta chansen! Gå till det fysiska biblioteket om det är öppet och leta upp något spännande – kanske en bok om privatekonomi? Det finns ett gäng att välja mellan, här är några av de jag läst och recenserat. Kolla vad som finns i det digitala utbudet, ladda hem och njut. När du är klar lämnar du bara tillbaka boken, eller inte ens det om du lånar en e-bok eller ljudbok, de försvinner av sig själva. Jämför det med att betala 250 kr för en bok och sedan behöva ha den kvar hemma trots att du redan vet att du med all sannolikhet aldrig kommer läsa den igen.

När vi hade en heldagsutbildning på Zoom ägnade jag en del av dagen åt att ta hand om mina och familjens grejer. Det finns flera anledningar:

Saker jag tagit hem är förhoppningsvis sådant jag faktiskt vill ha både nu och framöver,

Miljöaspekten är inte obetydlig – tar man hand om sina saker behöver man inte slänga och köpa nytt lika ofta,

Det är kostnadsmässigt effektivt och smart, och

Det känns bra i själen att ta hand om sina saker

För dagen hade jag ett par byxor jag behövde laga i grenen och ett litet hål på knät. Medan föreläsaren pratade om mediciner och miljö tråcklade jag ihop dem ordentligt så att de går att använda ett tag till. De flesta av mina byxor går upp i grenen på grund av runda lår, och det är därför nästan alltid det stället jag får sy dem.

Jag tog också hand om min hårborste, en pryl som verkligen behöver rengöring då och då. Rengöringen gör jag så här (gäller borste med piggar av plast, stål, trä):

Plocka bort alla hårstrån.

Dra bort den smuts som går att dra bort (damm, mjäll).

Blanda en tesked schampo med en tesked bikarbonat och gegga in borsten i den. Ta en gammal tandborste och skrubba. Skölj av med vatten.

Om fortfarande inte helt ren finns också varianten kokande vatten i en skål, blanda i någon tesked eller två av ättika, och sedan lite bikarbonat. Det skummar och rengör borsten bra. Skölj sedan med vatten igen.

Låt torka med borsten neråt på en handduk.

På tal om rengöring av borstar, tänk på att även sminkborstar, om du har sådana, behöver rengöras regelbundet. De blir små gottiga ställen för bakterier att hänga (och smuts, och annat du inte vill ha på huden) om du inte tvättar dem. De går utmärkt att tvätta med lite diskmedel, skölj av och låt torka med borsten neråt.

Slutligen, skor. Vinterskor är ofta gjorda av läder som behöver tas omhand. Jag köpte en ordentlig skolåda för några år sedan för att kunna ta hand om våra skor, och jag sköter både mina och makens. Det är en liten kostnad att köpa en skolåda med bra produkter, men de håller lääääänge. Och slipper du köpa nya skor för någon tusenlapp eller flera varje år, då kan du snabbt räkna hem kostnaden.

Börja med att torka bort smuts, salt, sand, jord och annat från skorna. Lätt fuktad trasa funkar bra. Det här bör egentligen göras oftare än bara när du sköter skorna i övrigt, jag brukar torka av dem när det är synligt smuts på dem.

Använd en neutral skokräm, eller en matchad färgskokräm, för att ge läder återfuktning och näring. Låt det torka in. Se till så att du smort alla sömmar, de är känsliga ställen på skorna.

Borsta med skoborste, lätta tag.

Vill man så kan man använda skovax för bättre skydd och glans.

Mockaskor ska inte ha skoputs för läder. De ska helst ha en mockaborste och impregnering.

Sommarskor som sneakers behöver också rengöras (men slits kanske inte lika hårt med salt och sånt som vinterskor). Snören kan man med fördel tvätta eller, om de är bortom räddning, köpa nya. Har man vita skor (inte tyg) finns det vit skokräm som kan användas för att förnya skorna.

Redan veckan 9 av året 2021 – och av Årsutmaningen. Den här veckan ska vi börja titta närmare på de olika utgiftsposterna var och en av oss har.

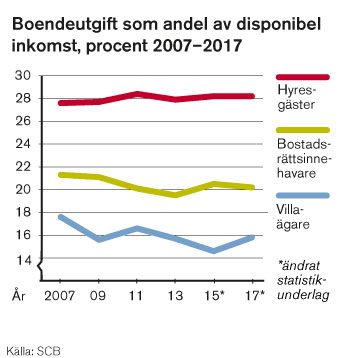

Boende brukar vara en av de största, om inte den största, utgiftskategorin vi har. Andelen av inkomsten som går till boende är störst bland de som bor i hyresrätt (28 %), medan bostadsrättsinnehavare lägger något mindre (20 %), och villaägare minst (16 %), enligt Hyresgästföreningen. Detta beror både på hyrorna, och på att personer som bor i hyresrätt generellt har lägre inkomster. Anledningen till att kostnaderna för att bo i hus gått ner har till stor del att göra med att räntorna är så låga. Men i vilket fall som helst lägger vi en hel del pengar på vårt boende.

Andel av inkomst som går till boende.

Källa: Hyresgästföreningen

Boendet är också en kategori som kan vara svår att göra något åt. Det är inte lika lätt att byta boende som att börja handla på Lidl istället för Hemköp, eller att köpa barnkläderna begagnade istället för nya. Men nedan följer några saker att fundera över vad gäller boende.

Behöver du bo där du bor?

För många är svaret ett rungande ja – men det kan ändå vara värt att fundera över. I vår ”gig-ekonomi” med allt fler som jobbar hemifrån (något arbetsgivarna dessutom blivit allt mer vänligt inställda till efter Covid-19) kanske det inte finns samma krav på att bo så nära arbetsplatsen som du gör idag? Kan du flytta till ett billigare område, eller till och med byta stad? Jobbar man helt och hållet utan koppling till en fysisk plats kan du till och med byta land, kanske till ett med lägre omkostnader generellt, inte bara vad gäller boende.

Läsa mer om detta? Farbror Fri skriver om sin flytt till Leksand i sin bok ”Ut ur ekorrhjulet”, och även Fru EB har flyttat för att få ner boendekostnaderna.

”House hacks”

Det amerikanska uttrycket ”house hacking” är att använda sitt boende för att generera inkomst, som i sin tur täcker delar av eller hela ens kostnader för boendet.

Simply put, House Hacking is a strategy that involves renting out portions of your primary residence to generate income that is used to offset the cost of your mortgage and other expenses associated with owning a home.

Långtidsuthyrning. Ett rum i lägenheten, eller en egen liten lägenhet i sitt hus, eller ett Attefallshus fixat för ändamålet? Det finns alla varianter. Kompisar till oss har en lägenhet ovanför garaget som de hyr ut – himla smidigt. När jag gick på läkarprogrammet hade jag vänner som bodde i ett litet kollektiv, där en person ägde lägenheten och hyrde ut alla rum utom det den själv använde.

Köpa ett hyreshus – och hyr ut alla lägenheter utom en, som du själv bor i. Hyresgästernas hyror ska då täcka dina hyreskostnader. Tänk dock på att du ansvarar för huset, så inkomsterna från hyresgästerna behöver även täcka de löpande kostnaderna för att hålla efter huset, och en buffert om något större behöver göras.

Korttidsuthyrning. Med t ex Air B’n’B kan du hyra ut en del av ditt boende över en natt, en vecka, eller vilken tid som passar dig. Samma delar av ditt boende som kan långtidsuthyras, kan även korttidsuthyras. Dessutom kan du hyra ut hela ditt boende på kort tid om du t ex åker på semester, eller tillbringar somrarna i ett sommarhus.

Det finns fler varianter på house hacking, som inte innebär uthyrning av ditt eget boende:

Jobb där boende ingår. Givetvis inte något som är aktuellt för alla, men det finns jobb där boende ingår, såsom au pair, eller fastighetsförvaltare. Bor du i ett litet hyreshus kan det finnas möjlighet att få lägre hyra utbyte mot att du hjälper till med praktiska saker i hyreshuset.

Hyr ut din parkeringsplats, om du bor i ett område som är attraktivt vad gäller parkeringsplatser.

Vi hade en inneboende en kortare period, en av mina vänner som inte fick tillgång till sin nya lägenhet förrän en och en halv månad senare. Det var himla mysigt att ha en inneboende, faktiskt, men vi har inte gjort mer sedan dess (eftersom vi använder det rummet som gästrum alla gånger mina föräldrar kommer på besök). 2020 la vi 13,3 % av våra inkomster på boende, plus ytterligare 3,95 % på vår trädgård. Vi ligger således nära de 16 % i snitt som folk lägger på sitt boende, när de bor i villa.

Hur mycket av din inkomst går till boende? Har du gjort något house hack? Vilket i så fall, och vad tyckte du om det? Om inte, är det något du skulle kunna tänka dig?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.