Årsutmaningen, vecka 12 – dags att ta en närmare titt på matkategorin. 2018 la svensken i genomsnitt 12,5 % av sin disponibla inkomst på mat (men då är restaurangbesök inte medräknade – lägger man till kategorin ”hotell, restaurang och fika” går det åt 6,6 % av den disponibla inkomsten ytterligare). Det innebär att det är en av våra största utgiftskategorier, tillsammans med boende och transport. Ändå lägger vi idag mindre på mat, tack vare lägre priser i och med större import, och högre löner.

Mat är en kategori som ofta dyker upp för diskussion i privatekonomigrupperna på Facebook som jag följer, och våra matkostnader var för egen del anledningen till att jag blev intresserad av privatekonomi till att börja med.

Hur mycket lägger du på mat?

Efter att ha gjort sammanställningarna över dina/era utgifter bör du ha en idé om hur mycket pengar du lägger på mat. Blev du förvånad över siffran?

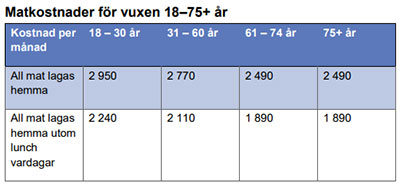

Det finns underlag för hur mycket man ”bör” lägga på mat. Swedbank tycker att ensamboende lägger 2 770 kr, två vuxna sammanboende 5 540, barn 0-6 år runt tusenlappen, och därefter successivt uppåt mot vuxennivån. Konsumentverket tycker att en vuxen 18-30-åring som äter all mat hemlagad kan/får lägga 2 950 kr i månaden (700 kr mindre om man äter lunch ute).

Matkostnader för vuxna enligt Konsumentverket.

Det finns givetvis hänsyn att ta – allergier och olika sorters specialkost kan mycket väl kosta mer än när man inte måste ta hänsyn till sådant. Men fundera över hur era kostnader står sig mot dessa schablonbelopp.

Minska matkostnaderna

Medvetenhet. Det första steget mot att sänka matkostnaderna är det du gör nu – att bli medveten om hur mycket du i nuläget lägger på mat. Det går inte att göra något åt något man inte har koll på. Från och med nu kan du göra medvetna val.

Minska matsvinnet. Att minska matsvinnet är bra för både miljö och plånbok. Vi svenskar slänger mängder av mat varje år som hade kunnat ätas som den bara omhändertagits bättre. Se till att ha koll på vad som finns i framför allt kylen, men även frysen, och använd det du köpt hem. Spara resterna och använd till matlådor, eller kör en rest-kväll. Frys in frukter och bär som börjar bli dåliga, eller gör bananpannkakor på svarta bananer.

Matlådor. Grundtips nummer ett brukar vara matlådor och ja, om du har för vana att lägga 80-150 kronor dagligen på lunch kommer matlådor spara dig mycket pengar.

Mer vego. Också ett väldigt vanligt förekommande tips. För vår del har vi blivit mer flexitarianer, då min familj inte är så förtjust i bara bönor och linser, men blandar jag i linser i köttfärsen så att det blir 50/50 är det ingen som klagar. Billigare, och minskar köttkonsumtionen.

Planera. Vi planerar vår veckomeny varje söndag och försöker då göra det med följande ”recept”: En dag kött, en dag kyckling, en dag fisk, en dag soppa, en vegetarisk, och en-två ”valfria” dagar. Vi planerar maten utifrån vad vi har hemma och vad som är på erbjudande för veckan, så att vi slipper panikköpa något som inte alls är på erbjudande.

Välj rätt butiker. Lågprisbutikernas som Willys och Lidl har generellt just lägre priser. Hemköp, Coop och Ica är generellt dyrare. Vi brukar storhandla på Willys, och sedan köper jag sådant som är på bra extrapris i de andra butikerna när tillfälle ges.

Köp kort datum. Många affärer har numera lådor med kort-datum-produkter. Här kan du spara 30-70 % av den ordinarie kostnaden. Men tänk på att bara köpa om det är något du kommer hinna använda – annars blir det bara dyrt trots det låga priset.

Odla eget. Du behöver inte ha någon enorm trädgård för att kunna odla lite eget. Odla t ex basilika i en kruka, eller ha en hink med körsbärstomater. Groddar är superenkelt att odla. Även potatis går utmärkt i hinkar. Se till att odla sådant du själv äter, annars blir det bara slöseri.

Baka. Om du äter mycket bröd finns det också en hel del pengar att spara på att baka eget. Att baka eget bröd kostar några få kronor. Från frukostfrallor till saftiga bröd, från hamburgerbröd till kanelbullar – det är billigare (och godare!) att göra eget. Min favoritbok för brödbak hittar du här.

När Cosmonomics bakar bröd...

Plocka. Blåbär, björnbär, hallon, äpplen, och svamp är alla exempel på saker som är dyrt i affär men gratis i våra skogar och trädgårdar. Har du inga egna äppelträd, hör med någon vän som har äppelträd i trädgården, eller leta i stan efter ”allmänna” träd. Ta sedan omhand om naturens skatter – frys in, safta, sylta, lägg in, torka, och så vidare.

Gör storkok. Använd till matlåda och till att ha extra matlådor i frysen efter behov. Med några matlådor i frysen slipper du dessutom hamna i ”äh vi tar hämtmat ikväll”, utan kan snabbt plocka fram när orken tryter.

Medvetna restaurangbesök. Gå inte på restaurang bara för att du inte orkar laga mat, eller på slentrian – gör ett aktivt val. Restaurang är dyrt och gräver snabbt hål i plånboken. Det betyder inte att det råder restaurangförbud, men att du ska gå på restaurang för att njuta av att någon annan lagar maten och upplevelsen runtikring, inte bara för att du är trött eller ”alltid gör det”.

Dags för vecka 10 av Årsutmaningen, och om du inte gjort det förr så är det denna vecka dags att prata ekonomi med din partner. Men var börjar man?

Inte helt sällan blir den ene i förhållandet intresserad av ekonomi innan den andre, om man inte träffas med detta som gemensamt intresse. I vissa fall blir den andre i förhållandet aldrig intresserad av ekonomi, oavsett hur den förste försöker.

Börja inte med Excel

Att lägga fram ett Excel-dokument, eller komma dragandes med en utläggning om er nya budget och hur mycket ni inte ska köpa, är sällan en framgångsrik väg att gå. Om din respektive inte redan på förhand är fullständigt såld på det här med ekonomi så kommer det här mest sannolikt att bara framkalla gäspningar, ögonrullningar, och protester.

Börja istället i andra änden. Precis som Årsutmaningen inte började med att göra budget och titta på inkomster och utgifter, utan började med att fråga varför, så börja likadant med din respektive. Vad drömmer din partner om? En resa, att vara hemma med barnen mer, att starta företag, att skriva en bok, att flytta utomlands, att köpa en sportbil, eller något helt annat?

Utgå från era drömmar, dina och din partners, när ni pratar om vilka prioriteringar ni ska göra framöver. Om du redan sett över ekonomi de senaste veckorna har du siffror du kan visa din partner: Ligger ni på plus eller minus i er nettoförmögenhet? Sparar ni varje månad? Hur långt tar detta sparande er, och vilka förändringar vill ni göra?

När ni pratar ekonomi

Man får vara oense. Man får vara oense om vad man värderar i livet, man får ha olika drömmar, och man får vara oense om hur man ska nå dessa drömmar. Det kan mycket väl vara så att en av er är mer materialistisk och gillar att shoppa (kläder, teknikprylar, bilar, eller något annat), medan den andra gärna klarar sig på mindre. Ni är olika, vad gäller privatekonomi precis som i andra delar i livet. Ni kanske inte är helt överens vad gäller hur mycket man ska träna heller, eller hur mycket av er mat som ska vara vegetarisk? Men ju mer ni pratar om er ekonomi, era drömmar och vad ni värderar, desto större blir er förmåga att förstå varandra.

Välj bra tillfällen. Bra tillfällen är förmodligen inte när din partner precis lagt mycket pengar på något som du inte håller med om. Neutrala tillfällen, t ex under en trevlig middag, är bättre. Eller allra helst, prata lite varje dag istället för att samla ihop allt till ett enda tillfälle, då blir privatekonomi ett ämne bland alla andra och så mycket mindre laddat.

Ljug inte. Ljug aldrig för din partner om ekonomin, det är förödande för förhållandet. ”Finansiell otrohet” kallas det, och det kan orsaka lika stora problem i ett förhållande som sexuell otrohet.

Skapa gemensamma mål. Gemensamma mål, oavsett om det handlar om privatekonomi eller något annat, stärker förhållandet. Med gemensamma mål kan ni också ställa varandra till svars för era val (”accountability”), vilket kan hjälpa er båda att hålla er motiverade.

Prata inkomster. Se till att inte bara diskutera era utgifter, utan prata också om era möjligheter att skaffa extrainkomster. Tycker ni att house hacking är aktuellt? Ska ni jobba extra? Eller vill ni hyra ut prylar med Hygglo? Har någon av er en idé för ett extraknäck? Var även här överens, så att inte allt läggs på den ene, då blir det lätt ojämnt i förhållandet.

Ständigt tjafs om pengar? Då kan det vara dags att ta in en tredje part som hjälper er att prata om pengar. Framför allt i skuldtyngda förhållanden kan det vara riktigt tufft att prata om pengar, men även i ekonomiskt ojämna förhållanden, t ex då en tjänar betydligt mer än den andre, eller då den ene tjänar och är sparsam medan den andre gör av med mycket pengar, kan det bli problematiskt. Tveka inte att ta hjälp – har ni inte råd med professionell hjälp, be om hjälp av en vän ni båda litar på.

Gemensam eller separerad ekonomi?

Gemensam ekonomi är när man har allting ekonomiskt tillsammans och betalar alla utgifter tillsammans. Separerad ekonomi är när man istället ansvarar för sin egen ekonomi – ofta med ett gemensamt konto dit man för över pengar för gemensamma utgifter såsom mat (delvis separerad ekonomi), men ibland håller par även detta separerat (helt separerad).

Jag undviker ordet ”delad” ekonomi som annars är poppis, för det är väldigt svårt att veta om det innebär gemensam eller separerad.

Vad är för- och nackdelarna med separerad ekonomi?

Fördelar

Varje person har sina egna pengar. Detta gör att du och din partner kan lägga pengar på det som ni tycker är viktigt. Om den ene vill spara så gör den det, om den andre vill köpa en häftig bil så gör den det.

Det blir en större ekonomisk frihet för individerna i förhållandet.

Det är enklare vid en separation.

Nackdelar

Det är lite krångligare. Ska man dela de gemensamma utgifterna efter inkomst, eller ska man dela 50/50? Vilka utgifter ska man betala ihop? Ofta är det förhållandevis enkelt fram tills man får barn ihop.

Om den ene är hemma med barn mer än den andre kan det behövas någon överenskommelse om kompensation.

Vad är för- och nackdelarna med gemensam ekonomi?

Fördelar

Skillnader i inkomstnivå kan suddas ut, genom att båda har tillgång till varandras pengar.

Det kan bli en ökad tillit i förhållandet, genom att man känner att man har ekonomin ihop.

Nackdelar

Risken för bråk kan vara desto större, framför allt om det är ojämnt i hur mycket man spenderar.

Individerna i förhållandet blir mindre självständiga.

Om den ene sköter allt med ekonomin blir den andre väldigt utsatt genom att hon eller han inte har koll.

Lånar den ene pengar blir båda ansvariga för att betala tillbaka.

Tänk på…

Tänk på att om ni är gifta så spelar det ingen roll om ni har separerad ekonomi om ni skiljer er – så länge ni inte har äktenskapsförord. Har ni inget äktenskapsförord ska era tillgångar delas lika mellan er oavsett om ni under förhållandet haft separerad ekonomi.

Hur gör vi?

Jag och maken har haft gemensam ekonomi i princip sedan vi träffades, vilket är helt tvärtemot vad alla förstå-sig-påare säger. Nyblivna sambos ska absolut inte ha gemensam ekonomi eftersom man inte vet hur den andre beter sig ekonomiskt. Men vi gjorde det, det kändes rätt för oss. Vi kom från väldigt lika bakgrunder, men kom samtidigt in ojämnt gällande ekonomin – jag ägde lägenheten som han flyttade in i och var student på termin två, medan han var nästan färdig och började tjäna pengar ett halvår efter att vi träffades. Det hade inte varit helt givet hur vi skulle leva om vi skulle hålla fast vid separerad ekonomi – men andra par gör säkert helt andra val och prioriteringar.

Har ni gemensam eller separerad ekonomi? Hur pratar ni om pengar i ert förhållande? Är det lätt eller svårt att prata om ekonomi?

Vi har nått vecka 8 av Årsutmaningen och den här veckan ska vi titta på hur större utgifter kan hanteras.

Större utgifter drabbar oss alla då och då, mer eller mindre väntat. För helt oväntade utgifter har du skapat eller håller på att skapa din buffert, så du har en planering för dem. Men bufferten ska inte användas för att hantera väntade större utgifter.

Väntade större utgifter kan vara:

Försäkringar, t ex för bil eller boende

Semester, då du kanske vill äta ute mer än vanligt, eller göra utflykter som kostar

Resor

Ny mobiltelefon

Renoveringar

Bilköp

Eller vad som helst annat som är större och inte sker särskilt ofta, och därför inte passar in i budgetmallen

Egentligen gäller samma sak för allt, oavsett vad den väntade större utgiften är: planera i förväg.

Om du vet att bilförsäkringen betalas varje år och går på säg 3 000 kr, lägg då undan 250 kr varje månad i budgeten till detta. Vill du så sparar du pengar som är öronmärkta till den här typen av utgifter på ett eget konto, om du annars riskerar att bli förledd att spendera dem på annat. Gör gärna överföringen automatisk (det är bra att automatisera så mycket som möjligt av sin ekonomi!), så att det inte är något du behöver tänka på, och lägg den automatiska överföringen samma dag som lönen kommer in på kontot. Leta gärna upp ett konto som ger dig någon typ av ränta.

På samma sätt bör du göra en ungefärlig beräkning för vad sommarsemestern kommer kosta. Titta gärna tillbaka på föregående år för att få en uppfattning – och gör sedan som i exemplet med bilförsäkringen ovan: börja spara så snart förra årets semester är över. På det sättet slipper du stå tomhänt och frustrerad när nästa semester kommer.

Genom att spara på det här sättet slipper du också hamna i låneträsket, eller att du sitter med en baksmälla efter semestern och/eller julfirandet. Du mättar munnen efter matsäcken, och du får dessutom öva dig på tålamod. När det gäller konsumtion kanske du i slutändan inser att det där du suktade efter inte var så spännande när du väl tjänat ihop pengarna. Glöm heller inte att kolla begagnatmarknaden, något vi återkommer till framöver, om det är prylar du är ute efter.

Hur löser du de större, väntade utgifterna? Sparar du extra inför sommarsemestern eller julen, eller något annat tillfälle på året?

Vecka 4 av årsutmaningen – dags för något som vissa tycker är toppen, medan andra verkligen inte gillar det: Budgeten.

Förra veckan tittade du på hur dina utgifter har sett ut bakåt i tiden – nu ska du göra en plan för framtiden. Du vet hur stora dina inkomster är, så nu ska dina inkomster fördelas på ett sätt som tjänar dig och din framtid. Redan förra veckan delade du in dina utgifter i kategorier, så använd nu samma kategorier när du ska göra din budget.

Sparande

Sparande kan läggas till först eller sist i budgeten, men mitt förslag är att det är det första du skriver in. På så sätt lurar du dig själv och din hjärna att tro att du har en mindre mängd pengar att spendera på annat. Denna princip kallas ”pay yourself first”, eller betala dig själv först, eftersom du betalar in till din egen framtid. Sätt samtidigt upp en automatisk dragning på motsvarande summa från ditt lönekonto till ett annat konto – buffertkonto eller investeringskonto, beroende på var du är i din sparresa – så att du vänjer dig vid att det är pengar du inte har tillgängliga.

Hur mycket ska man spara då? 10 % av lönen efter skatt är den gängse rekommendationen, även om vi inom FIRE-rörelsen tycker att det är en låg summa att spara. Har du inte sparat alls tidigare är det en bra start, så kan du öka successivt.

Fasta kostnader

Börja sedan din budget med dina fasta kostnader. Fasta kostnader är sådana som inte förändras nämnvärt, och som du inte kommer undan. Hit räknas ränta och eventuell amortering på bolån, alternativt hyra om du bor i hyresrätt, kostnader för el, vatten, värme (om de inte ingår i hyran), internetabonnemang, och kostnad för förskola/fritids för barn.

Du kan givetvis ha fler fasta kostnader (bil- och hemförsäkringar kan räknas till fasta kostnader), men dessa är exempel som många har. Placera ut dem under rätt kategorier i din budget.

Rörliga kostnader

Sedan kommer alla kostnader som du kan påverka och som inte är lika varje månad. Hit hör mat, nöjen, streamingtjänster, kläder, med mera. Utifrån det underlag du skapade förra veckan, gör nu en uppskattning för hur mycket du kan klara dig på och fortfarande vara nöjd med livet. Om du tidigare haft en budget som precis gått ihop utan utrymme för sparande kommer du nu, eftersom du ska sikta på att ha ett sparande, behöva dra ner på något eller några kategorier.

Om du inte har något sparat, och därmed inte har någon buffert att ta av om du får oväntade utgifter, bör du även budgetera för detta. Skapa en kategori som heter ”oväntade utgifter” och sätt en summa där. Om du inte behövt utnyttja denna summa en månad, för över den till ditt sparande istället (till din buffert). ”Oväntade utgifter” är inte tänkt för sådant som ett spontant klädinköp för att du hittade en supersnygg tröja (det går under ”Kläder”), utan just för oväntade utgifter som om diskmaskinen går sönder eller du behöver ett oväntat besök hos tandläkaren. När du har en buffert på plats – och vi kommer dit vecka 6 – behöver du inte längre ha denna kategori kvar, om du inte vill.

50-30-20-budgeten

50-30-20-budgeten (skapad av en konkursexpert och amerikansk senator vid namn Elizabeth Warren) är ett sätt att fördela sina utgifter. Enligt denna idé ska 50% av dina inkomster gå till ”needs”, 30% gå till ”wants”, och 20% gå till sparande och/eller att arbeta ner skulder. Detta är en bra utgångspunkt för din budget.

”Needs” (behov) ska utgöra max 50 % av din inkomst (efter skatt). Denna kategori inkluderar boendekostnader, mat, transport (som är nödvändig, inte nöjeskörning), försäkringar, mm.

”Wants” (vill ha) ska utgöra max 30 % av din inkomst, och består av sådant som nöjen, restaurangbesök, hobbies, gymkort, resor, kläder som inte är nödvändiga, m m.

De sista 20 % ska gå till ditt sparande (helst 10 % eller mer), eller till att arbeta av dina skulder. Ju mer skulder du har, framför allt om de är dyra sett till räntor och avgifter, desto mer av dessa 20 % bör gå till att betala av skulderna.

Detta tankesätt kan hjälpa dig att avgöra hur mycket du ska lägga på varje kategori i din budget. Givetvis är det inget komplett svar på hur mycket du ”får” lägga på varje kategori, och ibland är det svårt att avgöra om något är ett ”want” eller ”need” (i Sverige är en ordentlig vinterjacka nog ett ”need”, men en andra vinterjacka är snarare ”want”), men det kan ge en fingervisning.

Livets roliga

En budget – eller privatekonomi över huvud taget, för den delen – handlar inte om att minimera allt och leva som en asket. Att hantera sin ekonomi handlar om att göra val. Tänk på de drömmar och mål du satte vecka 1 – hur kan din budget hjälpa dig att leva i enlighet med dina drömmar? Vad värderar du? Du behöver inte dra ner varje kategori till absolut minimum (såvida du inte är djupt i skuldsättning och faktiskt behöver börja med att gräva dig ut), utan lägg en budget där du får använda en del av dina pengar till sådant du värderar. Det kan vara att göra utrymme för ett restaurangbesök i månaden, för att köpa ”craft beer” (som killarna i How to money-podden gör), eller något helt annat. Jag värderar till exempel att få göra mina fotoböcker, trots att en fotobok när jag är klar med den oftast kostar tusenlappen (de är rätt många sidr!), och vi har också gett oss själva utrymme till en större matbudget än vi skulle kunna ha, eftersom vi värderar det.

Poängen är att man inte kan ha stora utgifter i alla kategorier – men har man låga utgifter i de flesta kategorier, då håller oftast budgeten för att du ska kunna unna dig i någon kategori. Ekonomisk frihet i framtiden ska inte ske på bekostnad av att livskvalitén i nuet blir sådan att du inte vill fortsätta med det.

Excel, app eller papper och penna?

Själv använder jag Excel för att följa mina utgifter, men det finns flera appar som gör samma sak. Bankerna har också blivit allt bättre på att göra en egen sortering av dina utgifter så att du kan få ut dem på så sätt, men det fungerar givetvis bara om du använder samma bank för allting (det gör inte jag). Du kan givetvis också använda gammalt hederligt papper och penna (men tappar då trevliga funktioner som att kunna räkna ihop summor automatiskt). Det viktigaste är att använda en metod som fungerar för dig.

Vill du ha en Excelfil för budget, utgifter och inkomster? Ladda ner Cosmonomics Excelfil genom att klicka på länken nedan.

Det viktiga är att du, när du är klar med din budget, faktiskt använder den. Återkom regelbundet till den och skriv ner dina utgifter efter hand som de händer, åtminstone någon gång i veckan i början, för att hinna korrigera om det är något som drar iväg alldeles för mycket. Gör du allting enbart i efterhand vid månadens slut kommer du inte kunna korrigera något.

Tredje veckan av Årsutmaningen är kommen och det är dags för lite mer siffror. Förra veckan tittade du på var du är någonstans på din finansiella väg, den här veckan är det dags att titta på hur ditt kassaflöde ser ut.

Varför behöver du veta ditt kassaflöde? För att om du ska komma åt det håll du vill på din finansiella resa, så måste du veta vad du har att jobba med.

Kassaflödet består av allt du har in och allt du har ut varje månad. Du kan göra den här övningen med papper och penna, eller i Excel, eller på något annat sätt som du föredrar.

Inkomster

Till att börja dina inkomster. Här ingår till exempel:

Lön

Föräldrapenning, sjukpenning, och/eller andra ersättningar från Försäkringskassan

Studiebidrag/studielån

Bidrag av olika slag (barnbidrag, bostadsbidrag, socialbidrag, mm)

A-kassa

Side-hustle-inkomster såsom att sälja begagnat, hyra ut prylar, mm

Hyresintäkter

Utdelningar – om du tar ut dem och inte återinvesterar dem

Om du har ett ojämnt inflöde av pengar kan du t ex ta ett snitt på de senaste tre eller sex månaderna.

Utgifter

Därefter kommer dina utgifter, som förmodligen kommer ta längre tid än det tog att skriva ner dina inkomster. Det enklaste brukar vara att ta ett kontoutdrag från det konto-/kreditkort du använder dagligdags. Använder du mycket kontanter blir det en lite större utmaning, men det är förmodligen inte så många som gör.

Utöver det som ligger på ditt kontoutdrag, glöm inte sådant som betalas mot faktura, autogiro, eller Swish, om det inte betalas från samma konto som ditt kort är kopplat till.

Dela upp dina utgifter i kategorier som du tycker är relevanta. Förslag på grundkategorier är:

Boende (hyra, el, värme, vatten, bolån, mm)

Mat (i butik och på restaurang, snacks, take-away-kaffe, mm)

Transport (drivmedel, pendelkort, bilförsäkring, mm)

Kläder (inklusive skor, ytterkläder)

Övrigt (det som inte passar i övriga kategorier)

Tycker du att någon annan kategori är relevant, lägg till det som passar dig och ditt liv. Har du djur, lägg till en djur-kategori (för försäkring, mat, leksaker, utrustning, mm). Har du något specialintresse kan det vara en idé att lägga till det som egen kategori, så att du får se hur mycket pengar som går dit. Abonnemang kan vara en egen kategori (t ex gym, Netflix, Spotify, Viaplay, Storytel, Nextory, mm), och försäkringar kan vara en egen kategori.

Har du utgifter som bara kommer någon eller några gånger om året, såsom försäkringar? Gör ett snitt på vad de kostar per månad, så att du får med även den kostnaden. Alternativt, om de är relativt jämt fördelade över året, ta in en av dem (hela kostnaden) och strunta i resten.

Vill du ha en Excelfil för budget, utgifter och inkomster? Ladda ner Cosmonomics Excelfil genom att klicka på länken nedan.

I det här läget behöver du inte göra något åt dina siffror. Det är bara för att ta fram var du är i nuläget, så att du har något att jobba med framöver.

Har du några reflektioner när du ställt upp dina inkomster och utgifter? Var det som du väntade dig? Är det någon kategori som är större än du väntade dig? Finns det något du direkt känner att du vill börja jobba med?

Vi kommer jobba med dem på olika sätt det närmsta året, men tycker du att det är något särskilt du vill börja titta på så gör det, så klart.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.