Den här veckan är det midsommar, ska ni hitta på något trevligt?

Den här veckan handlar det om något som tagits upp tidigare, bland annat när vi pratade om kostnaden för att ha barn – begagnatmarknaden! Brukar du köpa begagnat? Eller blir det enklaste möjliga utväg genom att köpa nytt varje gång du behöver något?

Begagnatmarknaden är enorm. Hur mycket pengar som omsätts har jag ingen aning om, men med tanke på storleken på Marketplace, Blocket, Sellpy, Tradera, med flera aktörer kan jag bara anta att det omsätts ganska mycket pengar.

Begagnat är miljömässigt bättre än att vi ständigt köper nytt, och samtidigt kostar det oftast en bråkdel av vad samma pryl kostar ny. Prylarna får ”nytt liv” istället för att slängas och det blir win-win för alla. Så nästa gång, innan du gör ett köp av ny pryl, kolla vad som finns begagnat. Lite beroende på var du bor finns olika utbud – givetvis är säljgrupperna större i större städer – men det finns också gott om alternativ som skickar över hela landet, såsom Sellpy och den stora majoriteten på Tradera. Väldigt lokalt finns också ställen som Stadsmissionen, Myrorna, Röda korset, och andra second hand-affärer.

Det finns också specifika affärer som säljer t ex begagnad teknik.

Exempel på saker det finns massor av på begagnatmarknaden:

Prylar till barn – barnvagnar, barnkläder, leksaker, gosedjur, spjälsängar…

Böcker och film

Bilar

Inredningsprylar – allt från kuddar och mattor till porslin, lampor och prydnadssaker…

Och mycket mycket mer!

Andra alternativ till att köpa begagnat är att byta till sig prylar. Anordna till exempel en bytesdag med släkt och vänner. På min vårdcentral hade vi i början av maj plantbytardag, eftersom de flesta som förodlar på våren driver upp för många plantor. Under några dagar hade folk med sig sina plantor och bytte till sig andra sorter från kollegorna. Mycket uppskattat!

I augusti går flyttlasset. Det tog drygt ett halvår att hitta huset vi ville ha och båda var överens om, men i augusti går flyttlasset i alla fall till vår nya adress. Lite större, lite större trädgård, och nya utmaningar. Lite längre bort från city. Det gör lite ont att flytta från vårt nuvarande – jag älskar framför allt vår trädgård som vi lagt ner mycket tid och en del pengar på – men har vi gjort det en gång kan vi göra det igen.

Kostnadsmässigt vet i inte exakt var det landar, vi vet ju givetvis vad nya huset kostar men har inte avslutat försäljningen av det ”gamla” huset. Vi förväntar oss dock ingen extrem förändring i det ekonomiska. Våra nuvarande lån ligger på ca 45% av vad vi köpte huset för, och för det nya huset kommer lånet ligga på runt 40%. Det handlar om några tusenlappar om året i skillnad, ännu mindre efter ränteavdragen, eftersom räntorna är så tramsigt låga för närvarande.

Det var nervöst att köpa nytt hus. Jag tycker att det är en bisarr grej, att jag ägnar kortare tid åt att bestämma mig om jag ska lägga flera miljoner på ett hus, än jag ägnar åt att bestämma om jag ska köpa nya jeans för 400 kr. Från att vi tittade på huset till att vi skrev på gick det runt 55 timmar. Det är verkligen inte lång tid.

Nu blir det i varje fall en del extrakostnader för att flytta. Utöver själva kostnaden för huset (där vi fick frigöra lite pengar från våra investeringar för att betala handpenningen) är det ju lagfart på 1,5 % av köpekostnaden plus 825 kr i expeditionsavgift. Pantbrev behövs inte eftersom det redan finns på huset, men däremot blir det givetvis kostnader för själva flytten (med två småbarn kommer vi sannolikt att ta hjälp av en flyttfirma åtminstone till en del) och även kostnader för att sälja vårt nuvarande. Sparkvoten/sparandet kommer av dessa anledningar vara lägre än de annars hade varit, men sånt är det.

Men nu planerar vi att bo i det nya huset tills barnen är utflugna. Sen får man se om livet vill som vi, det vill det ju inte alltid – men det är idén.

När vi hade en heldagsutbildning på Zoom ägnade jag en del av dagen åt att ta hand om mina och familjens grejer. Det finns flera anledningar:

Saker jag tagit hem är förhoppningsvis sådant jag faktiskt vill ha både nu och framöver,

Miljöaspekten är inte obetydlig – tar man hand om sina saker behöver man inte slänga och köpa nytt lika ofta,

Det är kostnadsmässigt effektivt och smart, och

Det känns bra i själen att ta hand om sina saker

För dagen hade jag ett par byxor jag behövde laga i grenen och ett litet hål på knät. Medan föreläsaren pratade om mediciner och miljö tråcklade jag ihop dem ordentligt så att de går att använda ett tag till. De flesta av mina byxor går upp i grenen på grund av runda lår, och det är därför nästan alltid det stället jag får sy dem.

Jag tog också hand om min hårborste, en pryl som verkligen behöver rengöring då och då. Rengöringen gör jag så här (gäller borste med piggar av plast, stål, trä):

Plocka bort alla hårstrån.

Dra bort den smuts som går att dra bort (damm, mjäll).

Blanda en tesked schampo med en tesked bikarbonat och gegga in borsten i den. Ta en gammal tandborste och skrubba. Skölj av med vatten.

Om fortfarande inte helt ren finns också varianten kokande vatten i en skål, blanda i någon tesked eller två av ättika, och sedan lite bikarbonat. Det skummar och rengör borsten bra. Skölj sedan med vatten igen.

Låt torka med borsten neråt på en handduk.

På tal om rengöring av borstar, tänk på att även sminkborstar, om du har sådana, behöver rengöras regelbundet. De blir små gottiga ställen för bakterier att hänga (och smuts, och annat du inte vill ha på huden) om du inte tvättar dem. De går utmärkt att tvätta med lite diskmedel, skölj av och låt torka med borsten neråt.

Slutligen, skor. Vinterskor är ofta gjorda av läder som behöver tas omhand. Jag köpte en ordentlig skolåda för några år sedan för att kunna ta hand om våra skor, och jag sköter både mina och makens. Det är en liten kostnad att köpa en skolåda med bra produkter, men de håller lääääänge. Och slipper du köpa nya skor för någon tusenlapp eller flera varje år, då kan du snabbt räkna hem kostnaden.

Börja med att torka bort smuts, salt, sand, jord och annat från skorna. Lätt fuktad trasa funkar bra. Det här bör egentligen göras oftare än bara när du sköter skorna i övrigt, jag brukar torka av dem när det är synligt smuts på dem.

Använd en neutral skokräm, eller en matchad färgskokräm, för att ge läder återfuktning och näring. Låt det torka in. Se till så att du smort alla sömmar, de är känsliga ställen på skorna.

Borsta med skoborste, lätta tag.

Vill man så kan man använda skovax för bättre skydd och glans.

Mockaskor ska inte ha skoputs för läder. De ska helst ha en mockaborste och impregnering.

Sommarskor som sneakers behöver också rengöras (men slits kanske inte lika hårt med salt och sånt som vinterskor). Snören kan man med fördel tvätta eller, om de är bortom räddning, köpa nya. Har man vita skor (inte tyg) finns det vit skokräm som kan användas för att förnya skorna.

Dags för vecka 10 av Årsutmaningen, och om du inte gjort det förr så är det denna vecka dags att prata ekonomi med din partner. Men var börjar man?

Inte helt sällan blir den ene i förhållandet intresserad av ekonomi innan den andre, om man inte träffas med detta som gemensamt intresse. I vissa fall blir den andre i förhållandet aldrig intresserad av ekonomi, oavsett hur den förste försöker.

Börja inte med Excel

Att lägga fram ett Excel-dokument, eller komma dragandes med en utläggning om er nya budget och hur mycket ni inte ska köpa, är sällan en framgångsrik väg att gå. Om din respektive inte redan på förhand är fullständigt såld på det här med ekonomi så kommer det här mest sannolikt att bara framkalla gäspningar, ögonrullningar, och protester.

Börja istället i andra änden. Precis som Årsutmaningen inte började med att göra budget och titta på inkomster och utgifter, utan började med att fråga varför, så börja likadant med din respektive. Vad drömmer din partner om? En resa, att vara hemma med barnen mer, att starta företag, att skriva en bok, att flytta utomlands, att köpa en sportbil, eller något helt annat?

Utgå från era drömmar, dina och din partners, när ni pratar om vilka prioriteringar ni ska göra framöver. Om du redan sett över ekonomi de senaste veckorna har du siffror du kan visa din partner: Ligger ni på plus eller minus i er nettoförmögenhet? Sparar ni varje månad? Hur långt tar detta sparande er, och vilka förändringar vill ni göra?

När ni pratar ekonomi

Man får vara oense. Man får vara oense om vad man värderar i livet, man får ha olika drömmar, och man får vara oense om hur man ska nå dessa drömmar. Det kan mycket väl vara så att en av er är mer materialistisk och gillar att shoppa (kläder, teknikprylar, bilar, eller något annat), medan den andra gärna klarar sig på mindre. Ni är olika, vad gäller privatekonomi precis som i andra delar i livet. Ni kanske inte är helt överens vad gäller hur mycket man ska träna heller, eller hur mycket av er mat som ska vara vegetarisk? Men ju mer ni pratar om er ekonomi, era drömmar och vad ni värderar, desto större blir er förmåga att förstå varandra.

Välj bra tillfällen. Bra tillfällen är förmodligen inte när din partner precis lagt mycket pengar på något som du inte håller med om. Neutrala tillfällen, t ex under en trevlig middag, är bättre. Eller allra helst, prata lite varje dag istället för att samla ihop allt till ett enda tillfälle, då blir privatekonomi ett ämne bland alla andra och så mycket mindre laddat.

Ljug inte. Ljug aldrig för din partner om ekonomin, det är förödande för förhållandet. ”Finansiell otrohet” kallas det, och det kan orsaka lika stora problem i ett förhållande som sexuell otrohet.

Skapa gemensamma mål. Gemensamma mål, oavsett om det handlar om privatekonomi eller något annat, stärker förhållandet. Med gemensamma mål kan ni också ställa varandra till svars för era val (”accountability”), vilket kan hjälpa er båda att hålla er motiverade.

Prata inkomster. Se till att inte bara diskutera era utgifter, utan prata också om era möjligheter att skaffa extrainkomster. Tycker ni att house hacking är aktuellt? Ska ni jobba extra? Eller vill ni hyra ut prylar med Hygglo? Har någon av er en idé för ett extraknäck? Var även här överens, så att inte allt läggs på den ene, då blir det lätt ojämnt i förhållandet.

Ständigt tjafs om pengar? Då kan det vara dags att ta in en tredje part som hjälper er att prata om pengar. Framför allt i skuldtyngda förhållanden kan det vara riktigt tufft att prata om pengar, men även i ekonomiskt ojämna förhållanden, t ex då en tjänar betydligt mer än den andre, eller då den ene tjänar och är sparsam medan den andre gör av med mycket pengar, kan det bli problematiskt. Tveka inte att ta hjälp – har ni inte råd med professionell hjälp, be om hjälp av en vän ni båda litar på.

Gemensam eller separerad ekonomi?

Gemensam ekonomi är när man har allting ekonomiskt tillsammans och betalar alla utgifter tillsammans. Separerad ekonomi är när man istället ansvarar för sin egen ekonomi – ofta med ett gemensamt konto dit man för över pengar för gemensamma utgifter såsom mat (delvis separerad ekonomi), men ibland håller par även detta separerat (helt separerad).

Jag undviker ordet ”delad” ekonomi som annars är poppis, för det är väldigt svårt att veta om det innebär gemensam eller separerad.

Vad är för- och nackdelarna med separerad ekonomi?

Fördelar

Varje person har sina egna pengar. Detta gör att du och din partner kan lägga pengar på det som ni tycker är viktigt. Om den ene vill spara så gör den det, om den andre vill köpa en häftig bil så gör den det.

Det blir en större ekonomisk frihet för individerna i förhållandet.

Det är enklare vid en separation.

Nackdelar

Det är lite krångligare. Ska man dela de gemensamma utgifterna efter inkomst, eller ska man dela 50/50? Vilka utgifter ska man betala ihop? Ofta är det förhållandevis enkelt fram tills man får barn ihop.

Om den ene är hemma med barn mer än den andre kan det behövas någon överenskommelse om kompensation.

Vad är för- och nackdelarna med gemensam ekonomi?

Fördelar

Skillnader i inkomstnivå kan suddas ut, genom att båda har tillgång till varandras pengar.

Det kan bli en ökad tillit i förhållandet, genom att man känner att man har ekonomin ihop.

Nackdelar

Risken för bråk kan vara desto större, framför allt om det är ojämnt i hur mycket man spenderar.

Individerna i förhållandet blir mindre självständiga.

Om den ene sköter allt med ekonomin blir den andre väldigt utsatt genom att hon eller han inte har koll.

Lånar den ene pengar blir båda ansvariga för att betala tillbaka.

Tänk på…

Tänk på att om ni är gifta så spelar det ingen roll om ni har separerad ekonomi om ni skiljer er – så länge ni inte har äktenskapsförord. Har ni inget äktenskapsförord ska era tillgångar delas lika mellan er oavsett om ni under förhållandet haft separerad ekonomi.

Hur gör vi?

Jag och maken har haft gemensam ekonomi i princip sedan vi träffades, vilket är helt tvärtemot vad alla förstå-sig-påare säger. Nyblivna sambos ska absolut inte ha gemensam ekonomi eftersom man inte vet hur den andre beter sig ekonomiskt. Men vi gjorde det, det kändes rätt för oss. Vi kom från väldigt lika bakgrunder, men kom samtidigt in ojämnt gällande ekonomin – jag ägde lägenheten som han flyttade in i och var student på termin två, medan han var nästan färdig och började tjäna pengar ett halvår efter att vi träffades. Det hade inte varit helt givet hur vi skulle leva om vi skulle hålla fast vid separerad ekonomi – men andra par gör säkert helt andra val och prioriteringar.

Har ni gemensam eller separerad ekonomi? Hur pratar ni om pengar i ert förhållande? Är det lätt eller svårt att prata om ekonomi?

Redan veckan 9 av året 2021 – och av Årsutmaningen. Den här veckan ska vi börja titta närmare på de olika utgiftsposterna var och en av oss har.

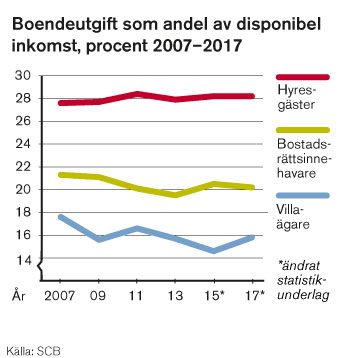

Boende brukar vara en av de största, om inte den största, utgiftskategorin vi har. Andelen av inkomsten som går till boende är störst bland de som bor i hyresrätt (28 %), medan bostadsrättsinnehavare lägger något mindre (20 %), och villaägare minst (16 %), enligt Hyresgästföreningen. Detta beror både på hyrorna, och på att personer som bor i hyresrätt generellt har lägre inkomster. Anledningen till att kostnaderna för att bo i hus gått ner har till stor del att göra med att räntorna är så låga. Men i vilket fall som helst lägger vi en hel del pengar på vårt boende.

Andel av inkomst som går till boende.

Källa: Hyresgästföreningen

Boendet är också en kategori som kan vara svår att göra något åt. Det är inte lika lätt att byta boende som att börja handla på Lidl istället för Hemköp, eller att köpa barnkläderna begagnade istället för nya. Men nedan följer några saker att fundera över vad gäller boende.

Behöver du bo där du bor?

För många är svaret ett rungande ja – men det kan ändå vara värt att fundera över. I vår ”gig-ekonomi” med allt fler som jobbar hemifrån (något arbetsgivarna dessutom blivit allt mer vänligt inställda till efter Covid-19) kanske det inte finns samma krav på att bo så nära arbetsplatsen som du gör idag? Kan du flytta till ett billigare område, eller till och med byta stad? Jobbar man helt och hållet utan koppling till en fysisk plats kan du till och med byta land, kanske till ett med lägre omkostnader generellt, inte bara vad gäller boende.

Läsa mer om detta? Farbror Fri skriver om sin flytt till Leksand i sin bok ”Ut ur ekorrhjulet”, och även Fru EB har flyttat för att få ner boendekostnaderna.

”House hacks”

Det amerikanska uttrycket ”house hacking” är att använda sitt boende för att generera inkomst, som i sin tur täcker delar av eller hela ens kostnader för boendet.

Simply put, House Hacking is a strategy that involves renting out portions of your primary residence to generate income that is used to offset the cost of your mortgage and other expenses associated with owning a home.

Långtidsuthyrning. Ett rum i lägenheten, eller en egen liten lägenhet i sitt hus, eller ett Attefallshus fixat för ändamålet? Det finns alla varianter. Kompisar till oss har en lägenhet ovanför garaget som de hyr ut – himla smidigt. När jag gick på läkarprogrammet hade jag vänner som bodde i ett litet kollektiv, där en person ägde lägenheten och hyrde ut alla rum utom det den själv använde.

Köpa ett hyreshus – och hyr ut alla lägenheter utom en, som du själv bor i. Hyresgästernas hyror ska då täcka dina hyreskostnader. Tänk dock på att du ansvarar för huset, så inkomsterna från hyresgästerna behöver även täcka de löpande kostnaderna för att hålla efter huset, och en buffert om något större behöver göras.

Korttidsuthyrning. Med t ex Air B’n’B kan du hyra ut en del av ditt boende över en natt, en vecka, eller vilken tid som passar dig. Samma delar av ditt boende som kan långtidsuthyras, kan även korttidsuthyras. Dessutom kan du hyra ut hela ditt boende på kort tid om du t ex åker på semester, eller tillbringar somrarna i ett sommarhus.

Det finns fler varianter på house hacking, som inte innebär uthyrning av ditt eget boende:

Jobb där boende ingår. Givetvis inte något som är aktuellt för alla, men det finns jobb där boende ingår, såsom au pair, eller fastighetsförvaltare. Bor du i ett litet hyreshus kan det finnas möjlighet att få lägre hyra utbyte mot att du hjälper till med praktiska saker i hyreshuset.

Hyr ut din parkeringsplats, om du bor i ett område som är attraktivt vad gäller parkeringsplatser.

Vi hade en inneboende en kortare period, en av mina vänner som inte fick tillgång till sin nya lägenhet förrän en och en halv månad senare. Det var himla mysigt att ha en inneboende, faktiskt, men vi har inte gjort mer sedan dess (eftersom vi använder det rummet som gästrum alla gånger mina föräldrar kommer på besök). 2020 la vi 13,3 % av våra inkomster på boende, plus ytterligare 3,95 % på vår trädgård. Vi ligger således nära de 16 % i snitt som folk lägger på sitt boende, när de bor i villa.

Hur mycket av din inkomst går till boende? Har du gjort något house hack? Vilket i så fall, och vad tyckte du om det? Om inte, är det något du skulle kunna tänka dig?

Den månad jag tycker absolut sämst om på året är äntligen till ända. Nu är det december och det innebär att folk sätter upp ljus i alla fönster och trädgårdar, så även om det fortfarande blir allt mörkare så känns det mycket mysigare än regniga, tråkiga, kolmörka november.

Inkomster

Under årets näst sista månad hade vi min lön, makens lön, lite pengar från Försäkringskassan (mina 15% föräldrapenning + barnbidrag), samt två återbetalningar (en resa i januari som inte blir av, samt en gammal tjänst via Type n Tell jag köpte för flera år sedan, där de nu lägger ner verksamheten och då fick man pengarna tillbaka, trevligt!) och lite cashback på Shell mastercard. Totalt var inkomsterna nästan precis årets snitt.

Utgifter

Den enskilt största utgiften för månaden var våra nya bänkskivor. Men åh, vad nöjda vi är med dem, värt varenda krona! I övrigt köpte jag en del planerade köp under Black Week. Jag brukar skriva upp grejer under hösten och hålla koll på priserna, och vi köpte bland annat nya stekpannor (i ”lättgjutjärn” vilket blir mycket spännande att testa, genomgående positiva recensioner på flera olika sidor), in-ear-hörlurar till maken, och några andra saker som kom med bra erbjudanden.

Maten gick för månaden på 6 000 kr ”i affär”, där i affär är inom citationstecken eftersom 2 000 kr var på Gårdssällskapets stora jullåda. Vi brukar besöka marknader under december, men eftersom det inte blir av kände vi att vi ville lägga lite extra på riktigt trevligt, närproducerat kött med mera till julen. Således är större delen av julmaten redan inhandlad, och kommer inte belasta decembers budget. Jag och maken gick ut och åt, och vi passade på att köpa ett presentkort på samma ställe (Stångs magasin, vår favvo-restaurang) vilket gör att utematen totalt ligger på drygt 4 000 kr.

Sammantaget landar månadens sparkvot på 18,68%, vilket är långt under vårt mål, men vilket jag ändå är nöjd med med tanke på den stora investeringen i huset som bänkskivorna innebar. Jämte den summa vi säger att vi ska spara månatligen är det 45%. Snittet för året vad gäller sparkvot är 43,6%.

Nu ligger vi 1 000 kr ifrån vårt sparmål för året, så det ser ju ut som att vi ska nå i mål med det om inget väldigt oförutsett händer! 🙂

Investeringar

Våra investeringar nådde en ny ATH. Börsen fortsätter tuffa på uppåt och vi hänger med. Vi har inte köpt så mycket, köper mest när någon av våra enskilda långsiktiga innehav dippar lite (Essity och Axfood är två vi köpt på sistone). Vi har inte gått in i något nytt bolag på ett bra tag, utan fyller bara på i de vi redan har. Våra månatliga fondköp är helt automatiserade, så en del går givetvis in även nu. Håller på att flytta de sista av våra fonder från Avanza till Savr.

Hälsa

En frisk och hälsosam månad med mycket promenader och träning, och helt utan VAB. Jag var visserligen i karantän på jobb efter att ha ”högriskexponerats” för Covid-19 under ett akutfall, men blev inte sjuk (skönt!). Mentalt tycker jag att det är jobbigt med Covid och alla inställda grejer som inte händer, ihop med att jag ägnar minst en dag i veckan åt att ha plastförkläde, handskar, visir och munskydd i mina möten med alla infekterade patienter (långt ifrån alla har Covid, men alla med infektionssymtom går till vår infektionslinje, och vi vet ju inte vem som är Covid-infekterad, eller för den delen vem som har influensa).

Skrivande

Jag har ägnat en del tid åt gamla grejer jag skrivit, bara för att få lite omväxling. Redigerat mycket, men inte skrivit så mycket.

Bloggen

7 770 besök under november (5 600 i november förra året).

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.