Jag såg inte klart Ekonomibyråns Fri vid 40, mest för att ungarna drog min uppmärksamhet men också till stor del för att det var ett rätt tråkigt och fullständigt förutsägbart program. Såg väl drygt 2/3. En person som sitter och tycker att FIRE är en bra idé (Sandra Bourbon), en ekonom, och en psykolog som inte tycker det är en bra idé, och en programledare som är ungefär lika opartisk som alla andra på SVT. Som vanligt skrapar dessa program om FIRE, gjorda av folk som inte begripit poängen, bara på ytan och landar mest i samma slutsatser som alla andra program/intervjuer gjort.

Ekonomen och psykologen ansåg att man behöver mening med livet, att man behöver struktur och att ”FIRE under en period kan ge den strukturen” (parafraserar, men det var ungefär innehållet), men att det sedan inte är tillräckligt. De verkade uppleva att de får de via arbetet. På samma sätt får jag mycket mening och bra saker ut från mitt jobb. Men varför tror de att det ska appliceras på alla i hela världen bara för att de kommit till en plats i livet där de trivs med sitt jobb, finner det stimulerande och kan styra sin tid i någon utsträckning?

Jag har så många patienter som har helt andra drömmar än att fortsätta med det jobb de gör. Stressade kontorsarbetare som har ont i ryggen av för mycket stillasittande och en hjärna som aldrig stänger av för att de egentligen gör två personers arbete (minst), och där de skulle vilja hinna med sina barn och/eller sina åldrade föräldrar bättre. Undersköterskor med ont i knän och rygg som vet att de egentligen skulle behöva göra något annat, men som samtidigt är för gamla för att ha ork och möjlighet att skola om sig. Byggarbetare som jobbat tungt fysiskt hela sina liv och slitit ut sig, som egentligen hade velat göra annat.

Varför kan vi inte göra ett program för dem? Varför inte förklara för dem att det är möjligt, istället för att komma med exakt samma gamla floskler som vanligt om att de med små inkomster inte kan spara? Givetvis är det så att har man en lägre lön så är det svårare att spara, även om det för de allra flesta i Sverige skulle vara fullt möjligt att spara mer än de gör idag (i någon undersökning jag kommenterade för något år sedan var det bara ensamstående kvinnor med två+ barn och bil som inte hade utrymme att spara). Det handlar om val, och det är diskussionen jag saknar. Att ge folk information så att de har möjlighet att, långt innan de sliter ut sig i tunga jobb — psykiskt eller fysiskt — skapa sig själv andrummet i sina liv. Dessutom är inte FIRE en enda sak, en enda slutsumma. Även om man som låginkomsttagare aldrig tar sig hela vägen till äkta ekonomisk frihet, utan bara kommer en del av vägen, så kommer det ändå skänka lugn — för det är mycket lättare att sova om natten när man har en ordentlig buffert, när ett tandläkarbesök eller en diskmaskin som går sönder inte behöver betyda ekonomisk ruin. Så alldeles oavsett om folk kan gå i pension vid 40 så ger ett kapital både frihet och trygghet.

Alla har vi olika förutsättningar. Vissa har högre lön, andra lägre. En del har barn, andra inte. En del har pengar från släkten, andra inte. Så är det bara. Men lär då folk att hantera sin egen verklighet.

Jag tror att FIRE växt allt mer i popularitet för att folk ser sina liv som ohållbara. Vissa ser det tidigt och kan då bli FIRE vid 40, andra upptäcker det när de kommit en bit i karriären och har barn och åtaganden till höger och vänster. Det kan vara ohållbart av kroppsliga skäl, eller av psykiska skäl — och det senare växer lavinartat. Då letar man lösningar, som t ex Ibland gör man rätt gjorde.

Och alltid, alltid denna fråga om vad som skulle hända om alla blev FIRE. Som vanligt finns det två svar: 1) det kommer aldrig att hända, och 2) om alla skulle vara ekonomiskt fria skulle vi förmodligen få ett mycket friskare, gladare folk. Mängder med människor skulle ändå gå till jobbet (som jag och maken, och ekonomen och psykologen i programmet) men en del skulle välja att göra annat. Kanske ha sina barn hemma mer, vilket skulle avlasta barnomsorgen. Kanske jobba på volontärbasis, eller i de projekt de finner intressanta. Kanske i större utsträckning ta hand om sina äldre släktingar, och därmed minska behovet av hemtjänst. Jag tror faktiskt att även många t ex undersköterskor skulle stanna kvar i sina jobb, för att det just skänker dem meningsfullhet (undersköterskorna på mitt jobb verkar stortrivas med sina uppgifter). Och om nu statskassan skulle få in lite mindre skatter så är det kanske dags för staten att vara med i Lyxfällan och anpassa utgifterna efter inkomsterna, fokusera på kärnverksamheten och sluta lägga pengar på allt annat.

FIRE handlar inte om att späka sig (såvida man inte tycker att det är en kul utmaning, vilka vissa tycker), och inte heller om att pengar är det viktigaste i livet. För de flesta som jag läst om/pratat med som siktar mot FI(RE) så handlar det om utrymme i livet. Att få plats med allt det där man tycker är viktigt (utan att man behöver att staten går in och skänker en ytterligare tre lediga dagar i en ”familjevecka”). Att ha ”FU-pengar” när ens arbetsplats inte fungerar, eller frihet att trappa ner när kroppen/huvudet säger nej. Det är poängen, och den verkar dessa program aldrig riktigt få fram.

Frågan har aktualiserats på sistone, nu när det vankas flytt och allt vad det innebär med nytt hus.

Är pengar till för att sparas på hög för att i framtiden kunna ge oss (mer) frihet? Eller är pengar till för att användas?

Givetvis finns det inte ett rätt svar, och inte heller är det så att svaret är detsamma alltid. Men det har ändå fått mig att fundera.

Vi funderar på att göra flera förändringar på vårt nya hus. Det kostar givetvis pengar att göra förändringar på huset, oavsett om dessa är stora eller små. Det kommer också kosta att flytta, för den här gången kommer vi ta hjälp av en flyttfirma. I det sistnämnda fallet handlar det om bekvämlighet och smidighet, att kunna flytta ett helt bohag på ett fåtal dagar med småbarn som springer om fötterna. Det är klart att det går att flytta själva med lite hjälp från nära och kära, men hur mycket är det värt för oss att slippa göra det?

Vi är typ halvvägs mot vad jag räknar som full FI. Är det bättre för våra liv att vi låter bli att använda flyttfirma (och sparar de tusenlapparna till investeringar och låter dem växa och ge utdelning)? Eller är det så att i nuet, i det liv vi för närvarande lever, så är det mer värt att lägga pengarna på flyttfirma och därmed mycket drastiskt minska vår egen stress? Är det slöseri med pengar, eller är det en investering i vår egen hälsa? Vi planerar att flytta torsdag-fredag, och på måndagen jobbar vi igen. Vilket skick är vi för att sköta våra respektive arbeten, om vi stressat för att lyckas flytta allt själva?

En pool finns framöver med i planeringen. Det är inte en helt billig investering, men samtidigt tänker jag att en pool skulle skänka oss otroligt mycket glädje. Det skulle minska antalet bilturer iväg till badplatser i närheten. Det skulle ge barnen vattenvana. Men så är det en stor kostnad, och det är klart att ser man till samma summa på börsen över tjugo, trettio, fyrtio år så är det en hiskeligt dyr leksak.

I vårt jobb stöter vi ibland på skit. Barn som skadas svårt. Unga människor med svåra sjukdomar. Folk som dör i alldeles för ung ålder.

För inte allt för längesedan var det en sådan tragedi som berörde oss djupt. Som fick oss att fundera över vad nuet är värt, mot att lägga allting mot investeringar senare.

Vi vill leva ett bra liv både nu och i framtiden. Vi vill hitta en balans mellan YOLO — som sitt tramsiga uttryck till trots faktiskt är sant — och FI(RE). Jag har kommit långt i denna balans i vardagsekonomin, men har fortfarande en bra bit kvar när det gäller större utgifter i hushållet.

Hur tänker ni? YOLO, FI(RE) eller något däremellan?

Den här veckan är det midsommar, ska ni hitta på något trevligt?

Den här veckan handlar det om något som tagits upp tidigare, bland annat när vi pratade om kostnaden för att ha barn – begagnatmarknaden! Brukar du köpa begagnat? Eller blir det enklaste möjliga utväg genom att köpa nytt varje gång du behöver något?

Begagnatmarknaden är enorm. Hur mycket pengar som omsätts har jag ingen aning om, men med tanke på storleken på Marketplace, Blocket, Sellpy, Tradera, med flera aktörer kan jag bara anta att det omsätts ganska mycket pengar.

Begagnat är miljömässigt bättre än att vi ständigt köper nytt, och samtidigt kostar det oftast en bråkdel av vad samma pryl kostar ny. Prylarna får ”nytt liv” istället för att slängas och det blir win-win för alla. Så nästa gång, innan du gör ett köp av ny pryl, kolla vad som finns begagnat. Lite beroende på var du bor finns olika utbud – givetvis är säljgrupperna större i större städer – men det finns också gott om alternativ som skickar över hela landet, såsom Sellpy och den stora majoriteten på Tradera. Väldigt lokalt finns också ställen som Stadsmissionen, Myrorna, Röda korset, och andra second hand-affärer.

Det finns också specifika affärer som säljer t ex begagnad teknik.

Exempel på saker det finns massor av på begagnatmarknaden:

Prylar till barn – barnvagnar, barnkläder, leksaker, gosedjur, spjälsängar…

Böcker och film

Bilar

Inredningsprylar – allt från kuddar och mattor till porslin, lampor och prydnadssaker…

Och mycket mycket mer!

Andra alternativ till att köpa begagnat är att byta till sig prylar. Anordna till exempel en bytesdag med släkt och vänner. På min vårdcentral hade vi i början av maj plantbytardag, eftersom de flesta som förodlar på våren driver upp för många plantor. Under några dagar hade folk med sig sina plantor och bytte till sig andra sorter från kollegorna. Mycket uppskattat!

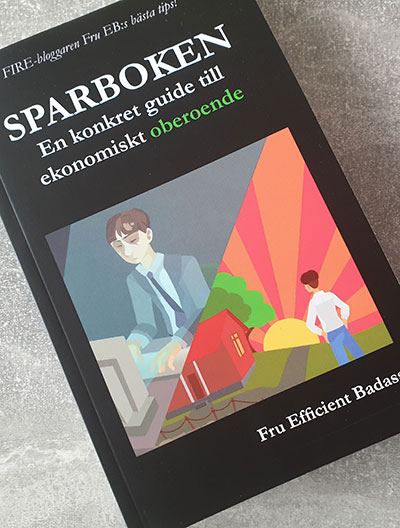

Det damp ner en bok i brevlådan för ett tag sedan – och det visade sig vara Fru Efficient Badass bok Sparboken – en konkret guide till ekonomiskt oberoende. När Fru EB skrev till mig och erbjöd mig en gratis bok visste jag inte vad det var för bok som skulle komma, men det var ju en kul överraskning. Nedan följer en helt oberoende recension som inte på något sätt är sponsrad, annat än att jag just fick ett recensions-ex.

Sparboken av fru EB

Framsidan är tyvärr inte särskilt säljande. Jag gillar bilden (tydligen gjord av något av fru EBs barn; fick mig att tänka på Frugalwoods bok), men resten är alldeles för mycket kurslitteratur av något ganska trist slag, snarare än en bok skriven i stilen som fru EB använder sig av. Jämför man med Frugalwoods-boken är Frugalwoods mycket snyggare på utsidan men jag sågade dess insida, medan den här boken inte har någon vidare tilltalande utsida, men en extremt mycket bättre insida. (Bokomslag är dock verkligen smaken-är-som-baken, kan jag konstatera efter att jag letat ”bästa omslag” för fantasy, när jag nu ska fixa ett omslag till The Lost Wings – det finns omslag på tio-i-topp som jag tycker är helfula…)

Boken är egentligen bloggen nerkokad till bokform. Den är uppdelad i följande kategorier:

Mat & dryck

Kläder & skor

Kropp & träning

Hus & hem

Pengar

Resor & fritid

Mentala knep

…och gör under var och en av kategorierna slarvsylta med vad hon kallar ”consumer suckers” livsstil. Följer man samtliga råd i boken landar man på en frihetsfond om 3,2 miljoner kronor om tio år (räknat med 8 % avkastning men utan inflation, skatt eller fondavgifter), varför det ska ”tas med en nypa salt” enligt författaren själv.

Jag är medveten om att det finns ett antal tankevurpor i ovan antagande. Det är exempelvis inte helt sannolikt att du kommer spara pengar på frugala skidresor om du inte åker skidor. Det är heller inte så troligt att du kan spara ihop en kvarts miljon på att styra upp barnens klädbudget om du inte har några barn.

Ovan klipp anger tonen för hela boken, om du nu inte följer fru EBs blogg, som är i den tonen rakt igenom. Man kan tycka lite vad man vill om den tonen. Jag tycker för det mesta att det är en kul ton och det är inte så att hon menar illa (antar jag). Samtidigt orkar jag inte läsa för stora sjok av boken på en gång, för det blir liksom lite… mycket. Vilket för mig in på bokens allra största problem: den är alldeles för lång. Inte för att jag ogillar långa böcker (jag läser fantasy, de brukar vara ganska många sidor, och har läst en hel del tegelstenar till facklitteratur också), men Sparboken trillar in i samma problematik som de flesta amerikanska temaböcker: de blir långrandiga och tjatiga. Och då är första gången kul, men sjunde gången det levereras ungefär samma budskap fast med lite andra ord, då är det inte lika festligt längre. För amerikanarnas del brukar problemet vara att de får betalt per ord; för fru EBs del var det ju tydligen för att det här är hennes bok och då får hon göra som hon vill. Absolut. Jag hade dock gillat boken bättre om den kapats ner med 30%.

Själva innehållet då? Själva innehållet är genomgående bra. Här är inga ”sänk räntan med ett hopbakslån” typ av tips, och även om det går från mygg (byta disktrasa till lin) till kameler (matkostnader, resstopp, restaurangsstopp, begagnat, geo arbitrage, med mera), är det genomgående konkret. Både hur och varför besvaras genomgående.

Det finns en del jag inte håller med om/som jag inte tycker är så allmängiltigt som författaren verkar tycka (det är säkert inte så, men det framstår som så). Alla vill inte sluta jobba. Vissa älskar charterresor. En del anser definitivt att en hund är värt kostnaden. Och så vidare. För vår del vill vi nå FI för att vi ska kunna dra den dag arbetet inom svensk sjukvård blir outhärdligt. Så då blir det lite tjatigt att gång på gång läsa att folk som jobbar är ”slavar”.

Men som sagt. Massor av bra. Recept på billiga maträtter, hur man siktar mot minimalism, hur man lever ett billigare, bättre och mer nöjt liv. Jag tror att gemene man kan lära sig massor av en sån här bok, och det är väldigt trevligt att det inte är bara de vanliga standardtipsen. Själv känner jag att vi kommit så långt på vår FI-resa att det inte är så mycket jag tar med mig – vi lever på en viss nivå idag som vi är nöjda med, där vi fortfarande har ett stort sparutrymme, men där vi har tagit tillbaka en del av det vi förr skar bort för att ha en högre sparkvot. Och det inkluderar en hel del av det som fru EB anser att man ”ska” ta bort.

Förhoppningsvis är en del av felen i boken rättade när slutversionen nu är här – det var en del missade ord, och sådant som att alla sidnummer var på höger sida. Men det är petitesser.

Köper man boken och gör bara några få av förändringarna boken föreslår, så kommer man att ha ”tjänat in” kostnaden för boken. Man kan också låna den på bibliotek, eller följa hennes blogg, det är gratis. Om man nu ska följa hennes tips och spara pengar.

Mars månad är till ända och även den månaden har sprungit förbi. Blomknoppar börjar tränga upp ur jorden, snön gör några sista (?) försök att få lägga sordin på stämningen, och det blir allt ljusare ute. Ekonomiskt var det en fantastisk månad av flera skäl.

Inkomster

Maken fick ut retroaktiv lönehöjning från förra året. Förhandlingarna angående revisionen av läkarlönerna (för 2020) har varit minst sagt sega och de blev klara i januari 2021. Sedan skulle allt nå ner på golvet, vilket gjorde att maken fick veta sin nya lön för några veckor sedan, och nu kom marslönen med retroaktiv lön från förra året fram till nu. Minst sagt en bra lön, således. Själv får jag ingen retroaktiv lön eftersom jag påbörjade en ny anställning med ny lön i november. Vi tog också ut utdelning från företaget. Sammantaget en hel del pengar in.

Utgifter

Maken och äldsta dottern var ett par dagar i Romme och åkte skidor, men det var något som till större delen var betalt sedan tidigare. Precis som förra året höll vi boendekostnaderna låga genom att dela en lägenhet med kusinerna, och fyra nätter hyrt via AirBnB gick därmed på 2 352 kr för vår del. Ovanpå detta tillkom skidhyra och skipass, men det har belastat tidigare månader, eftersom det bokades och betalades i december. I övrigt var makens cykel det dyraste för månaden, eftersom den gick jättesönder och behövde service. Med tanke på att det gick på 1 150 kr säger det en del om nivån på månadens utgifter, att det var det största (bortsett från förskoleavgiften på 2 256 kr, men den kommer vi ju inte undan).

Vi har faktiskt hållit oss ganska väl på mattan avseende utgifter denna månad. Övrigt-posten hamnade på totalt 3 200 kr vilket är lågt för vår del (här hamnar allt som inte är boende, mat, transport, hygien, kläder, och månads-/årsavgifter, vilket t ex är böcker, massage, automatuttag, blommor, besök i vården, etc). Matkostnaderna i butik landade på 5 400 kr, inklusive 910 kr för 13 kg hjortkött från en lokal jägare, och 380 kr för avokados från Crowd farming, och sedan tillkommer 1 800 kr för ”utemat” – lite mat i Romme, och hamburgare för hela familjen på Bastard Burgers en lördag lunch när vi ville äta ute. Lite mer ”ute” än vi brukar numera, men det får vara så ibland.

Sparkvoten blev 75 %, tack vare stora inkomster och för vår del små utgifter, och en kvot på drygt 255 % jämfört med summan vi bestämt att vi ska kunna spara varje månad.

Investeringar

Vi fick ingen tilldelning i Idun som vi hoppades (och hej vad den har gått sedan den introducerades!). Vi har köpt in oss mer i Xact Norden Högutdelande för att få ett bra flow av utdelningar. De delar ut fyra gånger per år, vilket vi finner tilltalande. Vill man investera månatligen i Xact Norden Högutdelande kan man göra det via Nordnet, då slipper man courtageavgiften. Fonderna vi har på SAVR sparar vi också i månatligen (mest Spiltanfonder, samt Swedbank Robur Asienfond, TIN Ny teknik A, och Öhman Global Growth).

Vi ligger på någonstans runt 40-45% mot vårt FI-nummer, beroende på vad vi sätter vårt FI-nummer till att vara. Det märks tydligt att snöbollen vi satt i rullning nu har en hel del framåt-momentum av sig själv. Hade vi gått ner på minimikostnader hade vi varit betydligt närmare vårt FI-nummer, men å andra sidan har vi sedan länge insett att den nivån vi lever med just nu är den vi vill leva med. Då är det ju fånigt att räkna med ett lägre nummer bara för att det teoretiskt skulle gå. Vi maxar inte vår väg till FI eftersom jag redan jobbar deltid, men så känner vi båda att livet är resan och resan är livet. Poängen är inte att komma snabbast möjligt till ett hypotetiskt mål, poängen är att leva det liv vi vill ha så långt det bara går.

Bloggen

6 400 sidvisningar för månaden, marginellt mer än förra årets motsvarande period. Mest populära inlägg:

Ett argument som jag har svårt att bemöta är om alla skulle göra som oss? Tänk om allmänheten lär sig att skjuta upp sina belöningar? Vad händer då med mina investeringar och samhällets tillväxt? Hjälp mig tvåla till dom som kommer med denna kritik.

Frågan kom för ett tag sedan i kommentarsfältet, och jag svarade på det där, men jag kände att det var en fråga som faktiskt förtjänar ett eget inlägg. Den kommer ofta (i princip alltid) när FIRE-folk blir intervjuade, och visst är den intressant.

Det enklaste sättet att bemöta denna fråga är: Det kommer aldrig att hända. Andelen människor som klarar av att vänta på belöningar till senare – långt, långt senare vad gäller FIRE – är och förblir liten. De allra flesta vill fortfarande ha det senaste av det mesta – det nya köket, den senaste mobilen, den där semesterresan till Thailand varje år, och så vidare. Även om en del av dem påbörjar en FIRE-resa är det långt ifrån alla som kommer att bli kvar, för de orkar inte hålla fast kurs.

Det mer komplexa svaret då? Något sånt här:

Om alla skulle lära sig att skjuta upp sina belöningar, spara och investera så skulle vi förmodligen få en mycket gladare, lugnare population som ägnade sin tid åt det de ville istället för att slava på ett jobb de avskyr. De som gillar sina jobb hade fortsatt, övriga hade valt att göra något annat – antingen något mot betalning, eller något som inte betalar sig, men något de trivs med. I det långa loppet skulle detta minska den psykiska ohälsan bland vuxna, eftersom folk skulle kunna minska ner radikalt på stressen i sina liv. Många skulle kanske jobba deltid istället för heltid. De skulle i större utsträckning ha tid med sådant som att träna och röra på sig, vilket många i dagens samhälle prioriterar bort när livet går ut på att sitta framför datorskärmen på jobb hela dagen, och sedan stressa för att hämta barn på förskola eller fritids, följt av snabb matlagning – eller kanske hämt-mat – och läggning, städning, sova och repeat. Hinner man röra på sig och ta hand om både kropp och själ håller man sig friskare.

Om den psykiska ohälsan skulle sjunka skulle antalet sjukskrivningar minska – psykisk ohälsa står trots allt för nästan hälften av de 64 miljarder som gick till sjukskrivningar 2018. Kanske skulle folk också ha tid att träffa sina äldre och ta hand om dem, så att äldre blev mindre ensamma? Kanske skulle barnen gå kortare dagar på förskolorna?

Det skulle finnas mer tid för folk att hinna med saker som vi numera sällan gör: Laga saker istället för att slänga och köpa nytt. Baka eget bröd istället för att köpa massproducerat. Göra mat från grunden istället för att köpa hel- och halvfabrikat med diverse tillsatser som ingen människa kan uttala.

Det hade varit bättre för miljön. Vi har en planet som inte orkar med vårt nuvarande konsumtionstempo. Om alla skulle sänka tempot för att istället spara en del av sin lön så skulle vi hamna i en situation med mindre nyköp. Kanske skulle folk ha tid att i större utsträckning låna av varandra, och köpa begagnat istället för att hela tiden springa och köpa nytt för att det inte finns tid att leta på Marketplace. Och laga, och ta hand om, våra saker istället för slit-och-släng-rutinen.

På sikt hade det – kanske – blivit lite mindre in till statskassan genom att mindre pengar skulle komma från skatt på arbete – men å andra sidan skulle nog som sagt många ändå fortsätta jobba, för att de trivs med sitt nuvarande jobb, eller för att de hittar något annat som de gillar som drar in pengar. Det är få i FIRE-sfären som nått FIRE och lagt sig på soffan, eller ens på stranden med en piña colada. Jag vet att både jag och maken hade fortsatt jobba – det gör vi även i nuläget, trots att en av oss lugnt hade kunnat sluta. Mer pengar på ISK:n kommer inte att göra någon skillnad för oss. Däremot kommer jag fortsätta jobba deltid.

Om statskassan fick lite mindre att jobba med i och med detta skulle man få se över den svällande budgeten, men det ser jag inte som ett problem. Idag läcker Sverige pengar åt alla håll, både inom landet och utomlands, det är rena Lyxfällan i statsformat. Det går pengar till alla möjliga dumheter som absolut inte borde få en skattekrona, och långt innan man börjar kasta skit på folk som tar hand om sin egen ekonomi och tar ansvar för sina liv, kan de där högt uppe i politikeradeln börja ta ansvar för vårt land. Om fokus skiftas från allehanda bidrag till allt från enskilda individer till stora religiösa samfund, till grunduppdragen sjukvård/omsorg, skola, rättsväsende, försvar, då är det min fasta övertygelse att pengarna skulle räcka. Kanske med mindre barngrupper i förskolan eftersom färre har barnen på förskolan heldagar. Kanske med aktiva föräldrar i skolklasserna så att det blir lugnare. Kanske med gladare åldringar som inte behöver lika mycket hemtjänst, eftersom nära anhöriga hinner och orkar närvara.

Jag ser egentligen bara positiva effekter av att folk skulle jobba mindre på tvång och ha en större frihet. En del skulle fortsätta jobba med det de gör idag, andra skulle byta jobb. Några skulle sluta helt, men det är ju ingen större skillnad mot hur det är idag – vi har soffliggare nu också.

Vad tror ni skulle hända om alla nådde ekonomisk frihet genom att lära sig mer om FI-tänket? Skulle alla bli soffliggare och samhället kollapsa, eller tror ni det skulle vara något positivt?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.