Att maxa sin föräldrapenning kan vara en komplicerad historia och är en frekvent förekommande fråga i ekonomigrupperna för familjer som jag följer för föräldrar. Det allra viktigaste när det gäller att få ut så mycket som möjligt av ledighet och FP är att känna till mycket om det på förhand.

Sjukpenninggrundande inkomst

SGI baseras på din månadslön (samt eventuell återkommande övertidsersättning), men som högst 8 prisbasbelopp, d v s 380 800 kr i årsinkomst för 2021. Över detta får man ingen ytterligare ökning av FP. Just nu ligger föräldrapenningen på max 1 012 kr/dag, men det ändras varje år. Här finns Försäkringskassans aktuella belopp.

Grundläggande om föräldrapenning

Får du ett barn kommer det med 480 dagar föräldrapenning (FP). Dessa delas på två föräldrar om ni är två, d v s 240 dagar vardera. 150 dagar är vikta till respektive föräldrar och av dem kan 60 inte överlåtas, resten kan överlåtas. Vid tvillingar får man 660 dagar, varav 180 på lägstanivå.

Du kan ta ut en heldag, 3/4 dag, halvdag, eller 1/4 dag. Fram tills 12 månader är din SGI (sjukpenninggrundande inkomst) skyddad oavsett om du tar ut föräldrapenning eller inte, därefter måste du ta ut FP för att skydda din SGI om du är hemma med barnet. Max är sju heldagar i veckan. Efter att barnet fyller ett år måste du ta ut FP minst fem dagar i veckan för att fortsätta skydda din SGI, om du fortsätter att helt avstå arbete. Arbetar du en dag i veckan ska du ta ut fyra dagar FP, osv. Båda föräldrarna har dock rätt att vara lediga tills barnet är 18 månader, oavsett om man tar ut FP eller inte (men då får man tänka på SGI sista 6 mån).

Under barnets första år kan båda föräldrarna ta ut FP för samma dag, så kallade dubbeldagar. Som mest kan man ta ut 30 dubbeldagar (d v s totalt 60 dagar FP går åt). Man kan också ta ut del av dag.

FP är uppdelad i sjukpenningnivå, en ersättning baserad på din lön, och lägstanivån där man får 180 kr/dag oavsett lön. Sjukpenningnivån är 390 dagar, lägstanivån 90 dagar. Minst 180 av sjukpenningnivå-dagarna måste tas ut innan lägstanivå-dagarna kan tas ut.

Hur länge kan du ta ut din FP?

Om barnet är fött före 1 januari 2014: FP kan tas ut t o m den dag då ditt barn avslutat årskurs ett i grundskolan, eller tills den dag då barnet fyller 8 år (vilket som kommer senast). Det finns ingen åldersgräns i övrigt där dagar brinner inne.

Om barnet är fött efter 1 januari 2014: 96 dagar av FP kan sparas efter att barnet fyller fyra år. Finns det fler dagar kvar när barnet fyller fyra brinner dessa inne. De resterande 94 dagarna kan tas ut t o m den dag då barnet fyller 12 år.

10 dagar runt födseln

I samband med att barnet föds kan den förälder som inte är gravid få ersättning för 10 dagars ledighet, för att kunna vara med vid förlossningen, lära känna barnet, och ta hand om andra barn i familjen. Även dessa kan tas ut i delar (25, 50 eller 75 %). Dessa tio dagar är inte del av den vanliga föräldrapenningen.

Ytterligare pengar

FP betalas av Försäkringskassan, men beroende på kollektivavtal och arbetsgivare kan du också få föräldralön eller föräldrapenningtillägg. Det funkar lite olika och alla har det inte, men ofta är det antingen att arbetsgivaren fyller ut till 90% av lönen, eller lägger till 10% ytterligare utöver det du får i FP, under en viss period av föräldraledigheten. Det kan dock finnas begränsningar för detta, t ex att det bara gäller under första perioden du är föräldraledig, så om du tänker att du ska dela upp föräldraledigheten med ett par månader ledigt, sen jobb, sedan ledigt igen så kan det vara bra att ha i åtanke.

När du får barn kommer också barnbidraget. För första barnet ligger detta på 1 250 kr i månaden. Från två barn och fler blir det 1 250 kr per barn plus flerbarnstillägg.

Börja planera tidigt

Skicka in moderskapbeviset så snart du har det i handen från mödravården, så att Försäkringskassan kan starta upp och du och din partner kan börja planera föräldraledigheter. Fundera sedan över sådant som:

Vill ni maxa tiden hemma så att ni tar ut lite/ingen föräldrapenning under året?

Behöver ni pengar in och därför måste ta ut FP? Hur ser er ekonomi ut?

Hur länge vill ni vara hemma med barnet? När tänker ni er förskolestart?

Vem ska vara hemma när?

Andra saker som gäller just för er och era jobb och önskemål?

Spara föräldradagar

Det finns tillfällen då du inte ska ta ut föräldradagar, utan ändra det till andra former:

Om du blir sjuk, så pass att du inte kan ta hand om ditt barn, kan du få sjukpenning istället. Ändra ansökan hos Försäkringskassan och ansök om sjukpenning istället. Läkarintyg krävs efter 7 dagar (i vanliga fall, Covid-tider kan andra regler gälla). Friskanmäl dig på Försäkringskassan när du åter är frisk, och gör ny ansökan om föräldrapenning. Under tiden du är sjuk kan din partner vara föräldraledig med ert barn. Är barnet äldre än 8 månader kan din partner ta ut ersättning för VAB.

Om barnet blir inlagt på sjukhus kan föräldrapenningen ersättas av VAB. Båda föräldrarna kan ta ut VAB om barnet är inlagt på sjukhus.

Vid högtider kan det vara en bra idé att fundera över uttaget av FP. Det kan vara smartare att ta ut en semesterdag i klämdagar, eftersom du då får betalt av arbetsgivaren för de efterföljande röda dagarna – annars måste du ta ut FP för både klämdagen och de röda dagarna.

Pensionspåverkan

Föräldrapenning är pensionsgrundande i det allmänna pensionssystemet. Tar man ut obetalda dagar blir det således en negativ påverkan på pensionsintjänandet. Även kollektivavtalad föräldralön/föräldrapenningstillägg är ofta pensionsgrundande. Beroende på vilket pensionsavtal du faller under kan också företaget fortsatt betala in till din tjänstepension under föräldraledigheten (enligt Pensionsmyndigheten gör ”de flesta arbetsgivare” detta). Är du anställd utan kollektivavtal måste du komma överens med din arbetsgivare om vad som ska gälla när du är föräldraledig.

Pensionsrätt för barnår är något som tillkommer den förälder som tjänar minst, under barnets första fyra år. Det är ett sätt att kompensera föräldrar ekonomiskt för det inkomstbortfall som deltidsarbete/föräldraledighet kan innebära. Det beräknas automatiskt av pensionsmyndigheten.

Om ni är hemma olika mycket, och framför allt om ni tar ut olika många obetalda dagar, kan ni överföra premiepension till den som tjänar minst som kompensation. Detta går att göra om ni är gifta eller registrerade partners. Man kan bara överföra premiepensionsrätter du tjänar in under det år du begär överföringen, och åren därefter. Hela den årliga premiepensionsrätten överförs, man kan inte överföra bara en del av den. Överföringen slutar automatiskt vid skilsmässa, annars måste man anmäla när man vill att den ska sluta. Överföring kan inte ångras.

Dags för vecka 10 av Årsutmaningen, och om du inte gjort det förr så är det denna vecka dags att prata ekonomi med din partner. Men var börjar man?

Inte helt sällan blir den ene i förhållandet intresserad av ekonomi innan den andre, om man inte träffas med detta som gemensamt intresse. I vissa fall blir den andre i förhållandet aldrig intresserad av ekonomi, oavsett hur den förste försöker.

Börja inte med Excel

Att lägga fram ett Excel-dokument, eller komma dragandes med en utläggning om er nya budget och hur mycket ni inte ska köpa, är sällan en framgångsrik väg att gå. Om din respektive inte redan på förhand är fullständigt såld på det här med ekonomi så kommer det här mest sannolikt att bara framkalla gäspningar, ögonrullningar, och protester.

Börja istället i andra änden. Precis som Årsutmaningen inte började med att göra budget och titta på inkomster och utgifter, utan började med att fråga varför, så börja likadant med din respektive. Vad drömmer din partner om? En resa, att vara hemma med barnen mer, att starta företag, att skriva en bok, att flytta utomlands, att köpa en sportbil, eller något helt annat?

Utgå från era drömmar, dina och din partners, när ni pratar om vilka prioriteringar ni ska göra framöver. Om du redan sett över ekonomi de senaste veckorna har du siffror du kan visa din partner: Ligger ni på plus eller minus i er nettoförmögenhet? Sparar ni varje månad? Hur långt tar detta sparande er, och vilka förändringar vill ni göra?

När ni pratar ekonomi

Man får vara oense. Man får vara oense om vad man värderar i livet, man får ha olika drömmar, och man får vara oense om hur man ska nå dessa drömmar. Det kan mycket väl vara så att en av er är mer materialistisk och gillar att shoppa (kläder, teknikprylar, bilar, eller något annat), medan den andra gärna klarar sig på mindre. Ni är olika, vad gäller privatekonomi precis som i andra delar i livet. Ni kanske inte är helt överens vad gäller hur mycket man ska träna heller, eller hur mycket av er mat som ska vara vegetarisk? Men ju mer ni pratar om er ekonomi, era drömmar och vad ni värderar, desto större blir er förmåga att förstå varandra.

Välj bra tillfällen. Bra tillfällen är förmodligen inte när din partner precis lagt mycket pengar på något som du inte håller med om. Neutrala tillfällen, t ex under en trevlig middag, är bättre. Eller allra helst, prata lite varje dag istället för att samla ihop allt till ett enda tillfälle, då blir privatekonomi ett ämne bland alla andra och så mycket mindre laddat.

Ljug inte. Ljug aldrig för din partner om ekonomin, det är förödande för förhållandet. ”Finansiell otrohet” kallas det, och det kan orsaka lika stora problem i ett förhållande som sexuell otrohet.

Skapa gemensamma mål. Gemensamma mål, oavsett om det handlar om privatekonomi eller något annat, stärker förhållandet. Med gemensamma mål kan ni också ställa varandra till svars för era val (”accountability”), vilket kan hjälpa er båda att hålla er motiverade.

Prata inkomster. Se till att inte bara diskutera era utgifter, utan prata också om era möjligheter att skaffa extrainkomster. Tycker ni att house hacking är aktuellt? Ska ni jobba extra? Eller vill ni hyra ut prylar med Hygglo? Har någon av er en idé för ett extraknäck? Var även här överens, så att inte allt läggs på den ene, då blir det lätt ojämnt i förhållandet.

Ständigt tjafs om pengar? Då kan det vara dags att ta in en tredje part som hjälper er att prata om pengar. Framför allt i skuldtyngda förhållanden kan det vara riktigt tufft att prata om pengar, men även i ekonomiskt ojämna förhållanden, t ex då en tjänar betydligt mer än den andre, eller då den ene tjänar och är sparsam medan den andre gör av med mycket pengar, kan det bli problematiskt. Tveka inte att ta hjälp – har ni inte råd med professionell hjälp, be om hjälp av en vän ni båda litar på.

Gemensam eller separerad ekonomi?

Gemensam ekonomi är när man har allting ekonomiskt tillsammans och betalar alla utgifter tillsammans. Separerad ekonomi är när man istället ansvarar för sin egen ekonomi – ofta med ett gemensamt konto dit man för över pengar för gemensamma utgifter såsom mat (delvis separerad ekonomi), men ibland håller par även detta separerat (helt separerad).

Jag undviker ordet ”delad” ekonomi som annars är poppis, för det är väldigt svårt att veta om det innebär gemensam eller separerad.

Vad är för- och nackdelarna med separerad ekonomi?

Fördelar

Varje person har sina egna pengar. Detta gör att du och din partner kan lägga pengar på det som ni tycker är viktigt. Om den ene vill spara så gör den det, om den andre vill köpa en häftig bil så gör den det.

Det blir en större ekonomisk frihet för individerna i förhållandet.

Det är enklare vid en separation.

Nackdelar

Det är lite krångligare. Ska man dela de gemensamma utgifterna efter inkomst, eller ska man dela 50/50? Vilka utgifter ska man betala ihop? Ofta är det förhållandevis enkelt fram tills man får barn ihop.

Om den ene är hemma med barn mer än den andre kan det behövas någon överenskommelse om kompensation.

Vad är för- och nackdelarna med gemensam ekonomi?

Fördelar

Skillnader i inkomstnivå kan suddas ut, genom att båda har tillgång till varandras pengar.

Det kan bli en ökad tillit i förhållandet, genom att man känner att man har ekonomin ihop.

Nackdelar

Risken för bråk kan vara desto större, framför allt om det är ojämnt i hur mycket man spenderar.

Individerna i förhållandet blir mindre självständiga.

Om den ene sköter allt med ekonomin blir den andre väldigt utsatt genom att hon eller han inte har koll.

Lånar den ene pengar blir båda ansvariga för att betala tillbaka.

Tänk på…

Tänk på att om ni är gifta så spelar det ingen roll om ni har separerad ekonomi om ni skiljer er – så länge ni inte har äktenskapsförord. Har ni inget äktenskapsförord ska era tillgångar delas lika mellan er oavsett om ni under förhållandet haft separerad ekonomi.

Hur gör vi?

Jag och maken har haft gemensam ekonomi i princip sedan vi träffades, vilket är helt tvärtemot vad alla förstå-sig-påare säger. Nyblivna sambos ska absolut inte ha gemensam ekonomi eftersom man inte vet hur den andre beter sig ekonomiskt. Men vi gjorde det, det kändes rätt för oss. Vi kom från väldigt lika bakgrunder, men kom samtidigt in ojämnt gällande ekonomin – jag ägde lägenheten som han flyttade in i och var student på termin två, medan han var nästan färdig och började tjäna pengar ett halvår efter att vi träffades. Det hade inte varit helt givet hur vi skulle leva om vi skulle hålla fast vid separerad ekonomi – men andra par gör säkert helt andra val och prioriteringar.

Har ni gemensam eller separerad ekonomi? Hur pratar ni om pengar i ert förhållande? Är det lätt eller svårt att prata om ekonomi?

Februari var en klart bättre månad efter Covid-månaden januari. Samma dag som jag kom tillbaka till jobb började jag träna en massa av mina kollegor på vårdcentralen för att vi skulle göra Jerusalema Challenge. Det var mycket, mycket roligt och gav väldigt positiva effekter på sammanhållningen i hela personalgruppen. Resultatet av våra övningar finns här.

Jerusalema Challenge med min vårdcentral!

Inkomster

Maken fick en del jourkomp utbetalat (det blir tvångsutbetalat när det är över 300 jourkompstimmar liggande), medan jag fick lite lägre lön eftersom jag var sjuk i januari. Med flex, studietid, och en del arbete hemifrån blev det dock minimalt med frånvaro trots att jag inte var fysiskt på jobb på nästan 2,5 vecka. Plockade ut karensersättningen från Försäkringskassan också, lite högre än sist jag tog ut den. Utöver det tog jag ut drygt 600 kr i cashback från Refunder, vilket alltid är trevliga extrapengar. Totalt något över medelinkomsten för 2020.

Utgifter

Utgifterna blev faktiskt rätt milda under månaden. Maken tappade sin mobil i toaletten (usch) och tvingades köpa en ny eftersom den gamla tydligen också tyckte det var usch att bada. Matkostnaderna landade på 3 500 kr i butik och knappt 1 000 kr ”utemat”. Vi köpte en ny luftavfuktare till källaren, då den gamla gav upp efter nästan exakt sex års dygnet-runt-användning.

Sparkvoten blev totalt 63 %, vilket är en mycket bra siffra och väger upp för den sämre siffran i januari. Jämfört med den summa vi sagt att vi ska spara varje månad blev det 150 %.

Investeringar

Det tuffar på. Nya ATH. Inte så att vi är några briljanta investerare, utan det är ju helt baserat på att hela världen verkar köra TINA-principen (There Is No Alternative) och därför går börsen upp. Och upp.

Hälsa

Bättre månad, även om båda varit lite trötta efter Covid. Träningen har kommit igång igen. Snittat 10 700 steg dagligen.

Skrivande

Min bok kom tillbaka från editorn med följande trevliga meddelande. Massor av ändringar att genomföra i boken, men ändå. Det kändes väldigt bra att höra att det inte var totalt skräp 😀

Feedback från min editor på The Lost Wings

Så nu fortsätter jag redigera, och samtidigt jobbar jag vidare med översättningen av bok 2 till engelska, och skriver på bok 3. Mycket att hålla i huvudet samtidigt, men det är kul och det går framåt.

Bloggen

6 800 sidvisningar under februari (6 000 förra året).

Redan veckan 9 av året 2021 – och av Årsutmaningen. Den här veckan ska vi börja titta närmare på de olika utgiftsposterna var och en av oss har.

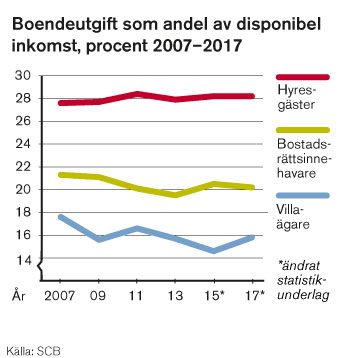

Boende brukar vara en av de största, om inte den största, utgiftskategorin vi har. Andelen av inkomsten som går till boende är störst bland de som bor i hyresrätt (28 %), medan bostadsrättsinnehavare lägger något mindre (20 %), och villaägare minst (16 %), enligt Hyresgästföreningen. Detta beror både på hyrorna, och på att personer som bor i hyresrätt generellt har lägre inkomster. Anledningen till att kostnaderna för att bo i hus gått ner har till stor del att göra med att räntorna är så låga. Men i vilket fall som helst lägger vi en hel del pengar på vårt boende.

Andel av inkomst som går till boende.

Källa: Hyresgästföreningen

Boendet är också en kategori som kan vara svår att göra något åt. Det är inte lika lätt att byta boende som att börja handla på Lidl istället för Hemköp, eller att köpa barnkläderna begagnade istället för nya. Men nedan följer några saker att fundera över vad gäller boende.

Behöver du bo där du bor?

För många är svaret ett rungande ja – men det kan ändå vara värt att fundera över. I vår ”gig-ekonomi” med allt fler som jobbar hemifrån (något arbetsgivarna dessutom blivit allt mer vänligt inställda till efter Covid-19) kanske det inte finns samma krav på att bo så nära arbetsplatsen som du gör idag? Kan du flytta till ett billigare område, eller till och med byta stad? Jobbar man helt och hållet utan koppling till en fysisk plats kan du till och med byta land, kanske till ett med lägre omkostnader generellt, inte bara vad gäller boende.

Läsa mer om detta? Farbror Fri skriver om sin flytt till Leksand i sin bok ”Ut ur ekorrhjulet”, och även Fru EB har flyttat för att få ner boendekostnaderna.

”House hacks”

Det amerikanska uttrycket ”house hacking” är att använda sitt boende för att generera inkomst, som i sin tur täcker delar av eller hela ens kostnader för boendet.

Simply put, House Hacking is a strategy that involves renting out portions of your primary residence to generate income that is used to offset the cost of your mortgage and other expenses associated with owning a home.

Långtidsuthyrning. Ett rum i lägenheten, eller en egen liten lägenhet i sitt hus, eller ett Attefallshus fixat för ändamålet? Det finns alla varianter. Kompisar till oss har en lägenhet ovanför garaget som de hyr ut – himla smidigt. När jag gick på läkarprogrammet hade jag vänner som bodde i ett litet kollektiv, där en person ägde lägenheten och hyrde ut alla rum utom det den själv använde.

Köpa ett hyreshus – och hyr ut alla lägenheter utom en, som du själv bor i. Hyresgästernas hyror ska då täcka dina hyreskostnader. Tänk dock på att du ansvarar för huset, så inkomsterna från hyresgästerna behöver även täcka de löpande kostnaderna för att hålla efter huset, och en buffert om något större behöver göras.

Korttidsuthyrning. Med t ex Air B’n’B kan du hyra ut en del av ditt boende över en natt, en vecka, eller vilken tid som passar dig. Samma delar av ditt boende som kan långtidsuthyras, kan även korttidsuthyras. Dessutom kan du hyra ut hela ditt boende på kort tid om du t ex åker på semester, eller tillbringar somrarna i ett sommarhus.

Det finns fler varianter på house hacking, som inte innebär uthyrning av ditt eget boende:

Jobb där boende ingår. Givetvis inte något som är aktuellt för alla, men det finns jobb där boende ingår, såsom au pair, eller fastighetsförvaltare. Bor du i ett litet hyreshus kan det finnas möjlighet att få lägre hyra utbyte mot att du hjälper till med praktiska saker i hyreshuset.

Hyr ut din parkeringsplats, om du bor i ett område som är attraktivt vad gäller parkeringsplatser.

Vi hade en inneboende en kortare period, en av mina vänner som inte fick tillgång till sin nya lägenhet förrän en och en halv månad senare. Det var himla mysigt att ha en inneboende, faktiskt, men vi har inte gjort mer sedan dess (eftersom vi använder det rummet som gästrum alla gånger mina föräldrar kommer på besök). 2020 la vi 13,3 % av våra inkomster på boende, plus ytterligare 3,95 % på vår trädgård. Vi ligger således nära de 16 % i snitt som folk lägger på sitt boende, när de bor i villa.

Hur mycket av din inkomst går till boende? Har du gjort något house hack? Vilket i så fall, och vad tyckte du om det? Om inte, är det något du skulle kunna tänka dig?

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.