Ibland inser man att man trots allt bor i en bubbla. En bubbla av FIRE-folk, folk som begriper ränta-på-ränta-effekten, folk som förstår att pengarna behöver jobba istället för att sova och få hjärtinfarkt på ett bankkonto. Jag tänker mig ”the FIRE is spreading” som är ChooseFI:s slogan – men nja. Inte riktigt. Följande briljans fanns tydligen att läsa i veckotidningen Allas för ett tag sedan:

Enlarge

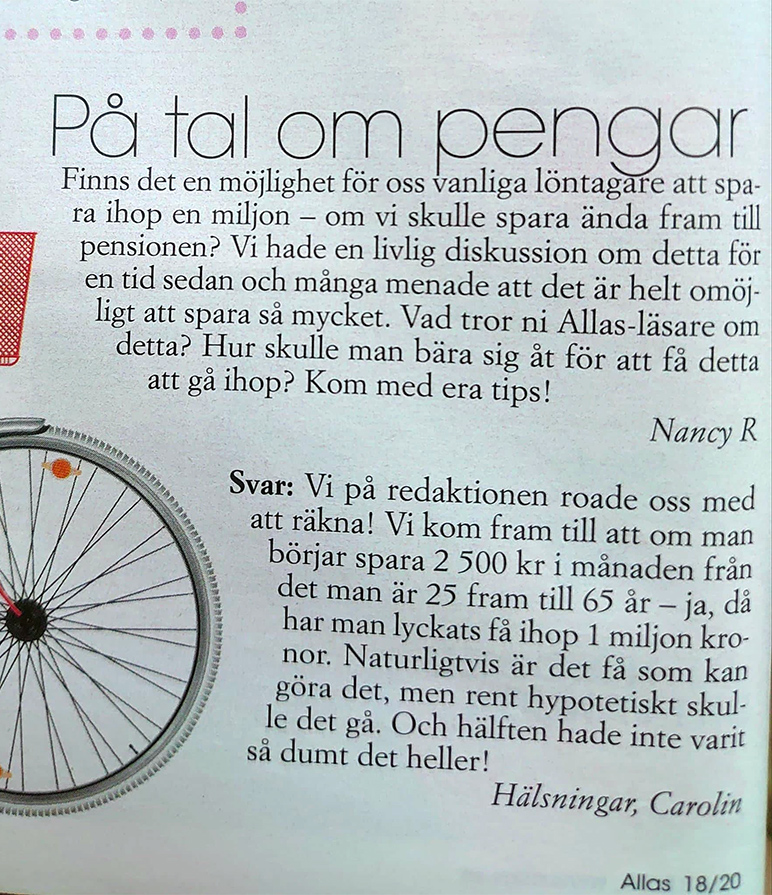

Frågan är alltså om det som ”vanlig löntagare” går att spara ihop en miljon till pensionen. Detta kommer den kunniga redaktionen fram till att ja, det är möjligt – om man kan lägga undan hela 2 500 kr på ett sparkonto varje månad och göra det under 40 år, för då blir det faktiskt en miljon i slutändan.

Egentligen blir det 1 200 000 kr (vilket vem som helst borde inse eftersom vi inte har tio månader under året utan tolv), men yay, det är ju bara bra att skjuta över. Och vissa månader kanske man inte kan spara den enorma summan 2 500 kr, man måste ju trots allt resa till Thailand varje år, byta ut köket vart femte år, ha den nyaste bilen på leasing, och byta mobil till senaste versionen…

Nej, men skämt åsido.

Den stora massan av ”vanliga löntagare” i Sverige skulle givetvis kunna spara en miljon, och det skulle inte behöva ta fyrtio år heller.

Räkneexempel

En enkel räknesnurra med ränta-på-ränta (jag tog Rika tillsammans snurra), med variablerna 2 500 kr, 2020 års ISK-skatt, och startkapital 0, med en årlig avkastning på 6% (vilket är snålt beräknat eftersom man brukar säga 8%) gör att den vanlige löntagaren istället kan få sin miljon på 19 år. Då har man stoppat in 570 000 kr och fått 463 000 kr i avkastning istället för att låta pengarna damma på ett bankkonto där de bara förlorar i värde.

Drar man istället upp samma siffror men med den vanliga 8%-avkastningen, då tar det istället 17 år, med 510 000 kr insatt och 533 000 kr i avkastning.

Eftersom 8% är beräknat efter hur index går krävs det heller inte någon särskild kunskap om aktiemarknaden för att kunna ta del av kakan. Välj breda, billiga (under 0,5% i avgift, helst betydligt lägre än så) indexfonder, sätt ett månadssparande dit och låt pengarna vara.

Och allt med ett sparande om 2 500 kr i månaden, vilket för majoriteten av svenskar borde vara långt under vad de kan spara (det tycker Swedbank också, inte bara jag). Med 5 000 kr i månaden, 8% avkastning, startkapital noll, tar det istället elva år (tolv år vid 6% avkastning).

Skulle den vanlige löntagaren fortsätta att spara 2 500 kr varje månad i de fyrtio år som tidningsredaktionen tycker att man ska hålla på, då hade man med 8% avkastning inte haft en miljon – utan 7 307 442 kr (8% avkastning, 2020 ISK-skatt). Kraften i ränta på ränta blir extra tydlig eftersom insatt kapital är 1,2 miljoner som redaktionen konstaterade, medan avkastningen är 6,4 miljoner.

Sluta sprida dumheter

Jag tycker att det är förskräckligt att en tidning som Allas, som jag gissar har ett helt gäng medelålders kvinnor som huvudsakliga läsare (baserat på att beskrivningen är ”veckotidningen som skriver om relationer, sex och lust, berörande reportage om livsöden, inspirerande mode, skönhet och inredning”), får sprida sån här rappakalja. Varför inte fråga någon som vet något om sparande och privatekonomi istället för att gissa sig fram, anta att det måste vara tomt på kontot i slutet på månaden, och helt ignorera den börs som gör att pengarna kan växa långt snabbare? Varför fortsätta spä på idén om att det ”naturligtvis är få som kan” spara 2 500 kr i månaden?

Det är idioti och det gör mig arg.

Uppmana folk att spara istället, heja på folk som gör det. Kanske ett reportage om någon ”vanlig löntagare” som har sparat ihop sin miljon genom enkla investeringar i indexfonder?

Allas svar är verkligen att underskatta svenska medborgare.

Men det är ingen ”walk in the park” att spara/investera ihop en miljon kr på en Svensson lön, sen kan man säga vad man vill. Få utmaningar och processer i våra liv är 11 år långa. Det kommer att kräva långsiktig disciplin. Troligtvis kraftig förändring i konsumtionsbeteende. Men framför allt att revidera sin livsfilosofi. Samtliga tre delar – långsiktig disciplin, förändrat konsumtionsbeteende, reviderad livsfilosofi – är kanske egentligen (psykologiskt?) svårare för oss att klara av än det rent praktiska i att spara ihop miljonen. Därav att jag menar på att det är en utmaning som många förmodligen ser som övermäktigt. Vi är dessutom ganska indoktrinerade (i Sverige) om hur svårt det är att ”arbeta” sig rik, till miljonär, vilket innebär att många medelinkomsttagare går igenom livet i tron att det inte är någon idé, något som Allas svar kanske förstärker.

Tack för ett både tankeväckande och intressant inlägg.

Med vänlig hälsning,

Atlas

https://atlasinvesto.blogg.se/

Atlasinvesto@gmail.com

Tack för din kommentar!

Jag håller med, absolut är det den psykologiska aspekten som är mycket, mycket svårare än det rent praktiska av att spara. Vi har växt upp med en bild av att det är svårt/omöjligt, och lifestyle inflation är definitivt lika uttalad i Sverige som det är i USA. Att avstå saker är inte något som är populärt i dagens samhälle, annat än i vissa kretsar (såsom FIRE och minimalism).

Sen handlar ju inte att spara en miljon om att spara sig till ”rikedom”, inte minst eftersom en miljon knappast har samma köpkraft om 20 år som det har idag, och än mindre om 40 år. Men att som Allas-redaktionen gör förstärka bilden av att det är omöjligt, att det är få förunnat att alls kunna spara, det ser jag som direkt oansvarigt. Det behöver sägas emot för att folk alls ska börja tänka i några andra banor.

/Cosmonomics

Hej, Tack för bra inlägg o blogg! Kunnigheten i samhället är helt klart låg vad gäller privatekonomi och sparande. Jag lyckades spara ihop en miljon under 9 år där 4 av dem var studieår och med låg andel av pengarna som avkastade på börsen. Målmedvetet sparande och koll på inkomster o utgifter räcker långt….

Skulle säga att inkomsterna är inte det stora problemet. Utmaningen är att avstå och fördela om sina prioriteringar för de flesta.

Tack så mycket och wow, bra jobbat! Det vore väl något att ha i Allas istället för okunniga svar på frågor som bara får folk att fortsätta tro det de redan tror. Jag håller helt med i din analys att inkomsterna inte är det stora problemet, utan att folk vill fortsätta med exakt samma livsstil som de redan har.

/Cosmonomics.se

De har ju de facto rätt att det är en utmaning om man sparar på bankkonto med 0% ränta men förödande att de inte tipsar om bättre alternativ när sparandet ska ge med så lång tidshorisont. Frida på Nordnet skrev också ett bra svar på Nordnets blogg.

Absolut att det är en utmaning om man bara kör sparkonto – men det gör det inte omöjligt för det. Genom att svara med att 1) sparkonto är utgångspunkten och 2) får det att låta som att 2500 kr är en enorm summa att spara varje månad (eller tio månader om året i alla fall…) gör de sig själva till åtlöje. Läste Fridas svar nu när du sa att hon skrivit om det, det är också ett Allas-redaktionen borde läsa…

/Cosmonomics.se

Ja man får hoppas att de tar till sig feedbacken och nyanserar bilden i deras nästa tidning. Tack för en inspirerande blogg! Du är nu inlagd i ”läsvärda bloggar” på min sida http://www.smartsnål.nu. Keep up the good work!

Tack så mycket! Ska kolla in din blogg också 🙂

/Cosmonomics.se

Helt enig. Men jag märker att många blir provocerade av tanken att behöva avstå pengarna. Jag kan tycka att det krävs ganska lite förändring för att åstadkomma ett sparutrymme på 2500 kr. Herregud, min mormor med pension på 12000 netto kunde spara dessa summor trots hus…

Ja, det är märkligt hur någon sorts allmän åsikt är att 0 kr är hur mycket det ska vara kvar på kontot i slutet av månaden. Som att minsta sparande är något som är förbehållet de rika. Men det är bra med offerrollen, där behöver man inte titta på sina egna beslut.

/Cosmonomics.se

Jag har själv också reagerat på att så få media av typen vanliga veckotidningar missar det här temat. Ekonomi är ju något som berör alla, något som i många fall leder till stress och psykisk ohälsa (i det fall den missköts) men också till självförverkligande (i det fall den sköts). Som du skriver är det ju så busenkelt, du lyckas ju själv förklara det i två rader. Men det är som att det finns en generell kontaktskräck så fort det handlar om ekonomi. Det som nästan tangerar komiskt är ju hur gemene man också ser sig som ekonomiska offer, att man lever så knapert att sparutrymmet är så omöjligt litet att ett sparande är science fiction. I ett av världens rikaste länder.

” Det som nästan tangerar komiskt är ju hur gemene man också ser sig som ekonomiska offer, att man lever så knapert att sparutrymmet är så omöjligt litet att ett sparande är science fiction. I ett av världens rikaste länder.”

WORD!

https://www.iblandgormanratt.se/

Väl talat! Folk gillar absolut offerkoftan (inte bara i ekonomi). Det gör ju att man slipper ta ansvar för sina handlingar och så kan man fortsätta precis som tidigare med sitt spenderande och vara Precis Som Alla Andra. Och sen gripa ut i en tv-soffa när man blir pensionär och pengarna inte längre räcker…

/cosmonomics.se

Om man nu tjänar x antal kronor i månaden, så kanske man får hälften ? som pensionär. eller kanske mer. Om man då klarar sig på mycket mindre då …borde man inte klara det innan också och lägga undan den summan ? Låtsas att man har pensionär / arbetslöshetsinkomsten under några år och spara den summan ?

Så långt tänker de flesta inte, det är plågsamt uppenbart. De kommer sitta i tidningar och beklaga sig över sin situation och hur pengarna inne räcker, när de väl når pensionen. Men ja, din idé vore något.

/cosmonomics.se

Håller med, så otroligt korkat. Ibland på jobbet dyker den här diskussionen upp. Inte för så länge sedan frågade en kollega hur det skulle vara möjligt att spara ihop 100 000 kr tex och hon kunde verkligen inte förstå att det är en riktig möjlighet. Hon och resten av kollegorna blev inte superglada av att jag förklarade just hur det var möjligt heller. Jag tror de flesta är glada över att likt oskyldiga lamm tycka synd om sig själva och helt enkelt fortsätta konsumera. Jag lyckades innan 30 med betydligt lägre lön än medelkvinnan och jag tycker inte det var någon enorm bedrift personligen. Innan 40 borde faktiskt inte vara svårt för någon som inte är sjukpensionär och ensamstående med fem barn (överdrift så klart, visst är det svårt för en del men långt ifrån de flesta).

Jag tror du sätter huvudet på spiken när du säger det där om att vila fortsätta vara oskyldiga lamm, så att man slipper ändra något i sitt liv. Tänk att missa den årliga charterresan, liksom. Eller att måla naglarna hemma istället för att få manikyr på salong. Det vore ju ren deprivering.

Och sen kommer de sitta i tidningen och beklaga sig över att de inte kan överleva på sin pension.

/cosmonomics.se

Hej!

Du skriver det så bra. Vad är det Allas egentligen gör och varför svara de så tokigt på denna frågan.

Jag mailade dem faktisk och skickade en länk till detta blogginlägg. Hoppas de läser och inser att det inte var så genomtänkt.

Jag hoppas de kan tänka om och skriva något positivt om vikten av att spara pengar och att belysa möjligheterna det kan skapa.

Hoppas jag får ett svar.

Pappa betalar? – Bloggen om privatekonomi

Bra gjort ” Pappa betalar ” ! jösses hur folk tänker.

Spännande, meddela gärna om du får något svar! Jag gissar att det tycker att det var genomtänkt, de hade säkert tagit fram miniräknaren och allt… och om ingen sparar, då är ju 2500 kr jättemycket.

/cosmonomics.se

Ps. Ska kolla på möjligheten att prenumerera på kommentarer, tack för tipset!