Ibland pratas det om vad som är det viktiga, inkomsterna eller utgifterna.

För inkomsterna kan man argumentera att medan det finns en gräns för hur mycket man kan sänka utgifterna så finns det inget tak gällande hur mycket pengar man kan tjäna. Man kan tjäna tusenlappar, miljoner, eller till och med en och annan med många miljoner. Det är ju relativt få förunnat, men ändå. Inkomsten är, rent hypotetiskt åtminstone, oändlig.

På utgiftssidan kan man aldrig komma längre än att spara allt, och det är ju generellt sett inte så lätt att komma till den punkten – inte ens spargudarna har ju 100% sparkvot. Att minska sina utgifter är i många fall ganska enkelt, de flesta av oss har laster och onödiga utgifter som kan kapas för att öka sparandet.

Sanningen ligger givetvis att båda två är viktiga, och kanske mest av allt relationen.

Den som tjänar miljoner men gör av med lika många miljoner är lika utfattig vid dagens slut, som den som tjänar trettontusen och gör av med trettontusen. Tjänar man 100 000 kr i månaden och sparar 5 000 kr, då är man inte rikare än den som tjänar 25 000 och sparar 5 000 kr. Däremot är det förmodligen enklare för 100 000-kr-inkomsttagaren att höja sitt sparande till 20 000 kr i månaden, än det är för den som tjänar 25 000 till att börja med.

Det finns kändisar som tjänat många, många miljoner och ändå går bankrutt (Johnny Depp, Nicolas Cage, Lindsay Lohan för att nämna några). Där kan man ju verkligen prata om lifestyle inflation, att livsstilen breder ut sig åt alla håll när pengarna rullar in. Fina bilar, lyxiga boenden, smycken, festande till småtimmarna – det tär på ekonomin. Lägger man på att de förmodligen omges av folk som gärna vill sko sig själva är det säkert inte helt lätt att hålla i pengarna, men det gör det tydligt att det viktiga är relationen mellan inkomsterna och utgifterna. Även om man kan tjäna oändligt mycket pengar så kan man också göra av med oändligt mycket pengar.

Så fokusera på båda, eller på en i taget. Kanske kan du och vill du byta jobb – jobba då på inkomstsidan. Om du inte kan göra så mycket åt din lön just nu, ta tag i utgifterna istället.

För så länge du tjänar x kronor och gör av med x + 1 krona kommer du att stå i skuld – medan om du tjänar x och gör av med x – 1 krona, då kommer du till slut att vara rik.

Äntligen min tur i bibliotekskön! ”Ut ur ekorrhjulet” är boken av Fantastiske Farbror Fri, eller Oscar Lindberg, och hans fru Maribel Leander Lindberg. Titeln är förvirrande lik ”Jag lämnar ekorrhjulet” av Åsa Axelsson, som dessutom utkom i princip samtidigt. Åsas bok är betydligt snyggare får jag ju säga, jag vet inte vem som kom på den gräsliga orangea omslagsfärgen som också går igenom hela boken, och den otroligt osnygga ekorren. Överlag är omslaget inte alls tilltalande för mig och jag hade inte gissat att den handlade om privatekonomi om jag tittade på den utan att läsa den mindre texten.

Insidan är något bättre, men orange är genomgående, och vid något tillfälle kommer något citat centrerat och kursiverat av oklar anledning, och det finns något ställe med bortglömda indrag och sånt som stör min mer Asperger-oida sida.

Ut ur ekorrhjulet av Oskar Lindberg & Maribel Leander Lindberg

Men.

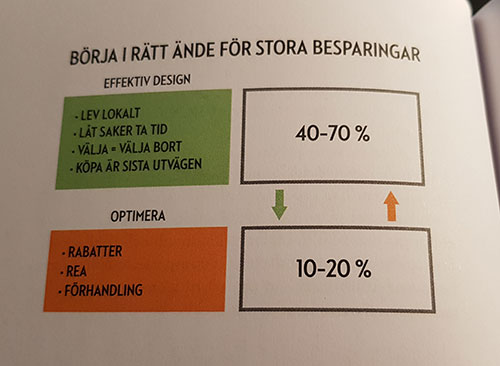

Boken är jättetrevlig. Är man inne i FIRE-svängen är det ju inte så mycket nytt, utan snarare ganska ytligt skrapande, men den är pedagogiskt upplagd och har massor av tips. Framför allt vänder den upp och ner på de så populära spartipsen som kommer i kvällspressen med jämna mellanrum, såsom att förhandla räntorna för boendet för att sänka boendekostnaderna – här föreslås istället att man ser över sina behov, ytmässigt men även vilken plats man kan tänka sig att bo på, och sen flyttar man. Räntorna är det sista man ska kolla på, för det är inte där de stora pengarna går att spara.

Sila mygg och svälja kameler, eller vad heter det?

Semestertänket är de annorlunda i än vi. De förespråkar långa tider utomlands om man ska åka långt, för att få ner kostnaderna, hinna se mer av landet, och så vidare. Måste säga att i så fall blir det inte mer utomlands för min del för medan jag tycker det är trevligt att vara borta så är det i princip alltid ännu bättre att komma hem. Absence makes the heart grow fonder, och allt sånt. Jag trivs utmärkt med att vara borta en eller max två veckor. Längre än så sen vill jag bara hem. Det betyder dock inte att jag inte tycker om att komma iväg, inte minst i mörkaste vintern (somrarna spenderar vi redan som det är i Sverige). Men det är givetvis så att kostnadsmässigt är det mer effektivt att var borta.

Det är de många tipsen som är bokens behållning, och den riktar sig ganska tydligt mot någon som är ny i sparsvängen. Sen vet jag inte om det är så många som är öppna för att packa ihop och flytta till ett annat ställe hursomhelst – jag har funderat på det för vår del, men det skulle vara mycket krävande och motvilligt med tanke på det stora sociala nätverk vi har att luta oss mot här i stan – så en del av tipsen är nog svåra för någon ny att ta in.

Å andra sidan väcker det tankar, och ingen behöver ju göra allt. Gör man hälften av det de tar upp i boken så kommer ens ekonomi bli bra mycket bättre bara av det. Vad gäller mat, fritid, transport och övriga kategorier de tar upp är det många som med all säkerhet kan göra mycket. Tabellerna med olika typ-familjer tydliggör vilken skillnad det är med olika utgiftsnivåer. Utöver tips om hur man sparar pengar så finns också sådant som ”Sex beprövade metoder mot akut köpsug” och ”Tips för att spara från grunden”.

Det är en hel del åt det filosofiska hållet också, utöver de konkreta tipsen. Kapitel åtta handlar om prioritet:

Någon gång under min livstid har ordet prioritet (som uttryckligen betyder först) börjat användas i plural. Samtidigt tror jag att det är många, liksom jag, som känner att det faktiskt inte går att ha flera prioriteringar samtidigt – det måste alltid vara något som får komma först.

Eftersom boken kom samtidigt som ”Jag lämnar ekorrhjulet” har jag svårt att inte jämföra dem. De är olika i att Åsas bok verkligen är hennes egen story, medan Lindbergs bok är mycket mer allmängiltig. Måste jag välja så tyckte jag bättre om Åsas bok, mycket för att den var så personlig och roligt skriven. Båda väcker tankar och skulle förmodligen kunna gå som introbok till någon nyblivet ekonomiintresserad. Möjligen gör Åsas bok det snyggare, eftersom det inte blir lika skrivet på näsan som i Farbror Fris bok.

Köp boken hos:Bokus eller bättre för din ekonomi, låna den på biblioteket!

Glöm inte att använda en cashback-site om du köper boken!

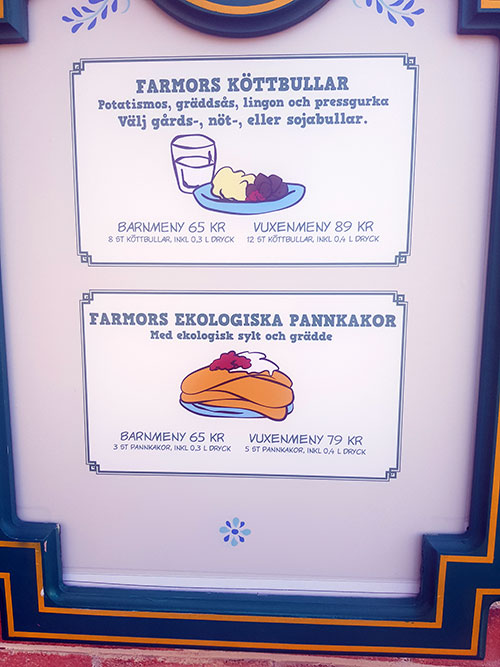

I helgen var vi på Kolmården. Vi har årskort dit vilket är ekonomiskt fördelaktigt när man bor mindre än en timme bort, och ännu mer ekonomiskt fördelaktigt eftersom vi fått dem i julklapp istället för att betala själva. Annars blir man ju lätt avskräckt från att åka dit när en endagsbiljett går loss på 495 kr för en vuxen och 449 kr för ett barn. För en Svensson-familj på två vuxna och två barn går det således loss på 1 900 kr att bara ta sig in i parken, plus förmodligen en hundralapp till i parkeringsavgift eftersom man tar bilen dit. Men vill man dit så kanske det är värt det? (Det är inte väsensskilt i kostnad mot t ex Liseberg eller Gröna Lund, det är dyrt att åka till den här typen av parker)

Något som däremot är klart ovärt är maten inne i parken. Tre, visserligen ekologiska men ändå, pannkakor med grädde och sylt går loss på 65 spänn (fem pannkakor (vuxentallriken) kostar 79 kr). Jag gissar att parkens marginal på detta är i runda slängar 60 spänn. Det finns givetvis annat att välja på, men billigare än 65 spänn blir det inte om det är mat (huruvida pannkakor med sylt nu är mat eller efterrätt låter jag bli att gå in på).

Får det vara några superexklusiva pannkakor för bara 65 kr?

Detta innebär att den hälsosamma måltiden bestående av pannkakor för vår Svensson-familj går på nästan 300. (Och sedan, när ingen i familjen är mätt, får man köpa ännu mer mat.)

Så vad kan man göra istället, som någotsånär sparsam?

Matsäck så klart!

Förslag på sådant är till exempel:

Korv med bröd. Korv i en större termos med varmt vatten, och ta med bröd och alla tillbehör du vill ha.

Pizzarolls. T ex så här. Görs med fördel i kanelbulleformar och mycket enkla att ta med.

Matiga mackor. Lägg på precis det du vill på valfritt bröd. Baguetter är trevliga att proppa fulla med allehanda godsaker, och kladdar minimalt.

Sallad i burk. Om man är nyttig kan man ju göra en sallad som Fru EB skrivit om nyligen. Gaffel nödvändig.

Pastasallad. Vegetarisk, med kyckling, eller något annat. Glöm inte ta med gafflar och tallrikar.

Egna pannkakor. Steker du dem hemma och tar med egen sylt så kostar de inte riktigt 20 spänn styck (eller ens i närheten). Och man kan göra många. Egna pannkakor är mycket poppis bland ungarna. Även här behövs gafflar och tallrikar.

Frukt. Äppelbåtar eller banan eller vindruvor eller vad ni nu tycker är gott.

Vilket du än väljer så blir det bra mycket billigare än 300 kr per måltid, och inte helt sällan är det ju desto godare. Dessutom vet du precis vad du stoppar i dig. I helgen valde vi mackor och frukt, och kompisarna som var med hade korv med bröd med. Såväl barn som vuxna var mycket nöjda!

Google tipsade mig om en artikel på Barrons.com (inte en site jag någonsin besökt tidigare) med någon ekonomimänniska, Teresa Ghilarducci, som skrivit en bok om hur man går i pension med tillräckligt med pengar på banken. Medan större delen av artikeln handlar om folk som planerar att jobba hela livet tar Ghilarducci ändå och snabbt river av en sågning av FIRE-konceptet:

The person who says, “I want to retire early,” should probably talk to a therapist, because behind that is probably an uncertainty about what they want to do with their life, or they don’t like their job. But just financially, it doesn’t make sense unless you’re very, very rich, and if you’re very, very rich, you probably have expensive taste. For most people to quit work for 40 or 50 years, it’s just not a plan that can be sustained for anybody, except for people on TV. So that’s what I’d say to someone who wants to retire in their 40s and 50s. Did you hear what I said? And 50s! 50s is too young. The math won’t work.

Man borde alltså gå och prata med en terapeut om man vill sluta jobba, för att man inte vet vad man vill eller för att man inte gillar sitt jobb. Hopp. Men vad ska den där terapeuten säga om man nu inte gillar sitt jobb? Suck it up och fortsätt i 30 år till? Det låter ju som givande terapisessioner. Alla kan ju inte älska sitt jobb, det kommer alltid finnas (gott om) folk som inte tycker om sina arbeten och bara jobbar för att få in pengar varje månad. På samma sätt kan ju inte alla veta exakt vad de vill med sina jobb, och i vissa fall, framför allt med FIRE, är det ju många som åtminstone vet precis vad de inte vill göra: de vill inte jobba 8-17 varje dag tills de fyller 67. Och att veta vad man inte vill göra är ju ett klart steg på vägen mot att veta vad man vill (själv har jag kommit fram till vad jag vill bli specialist inom genom att utesluta allt jag inte vill göra).

Att man som finansiell expert hävdar att det finansiellt inte går ihop om man inte är ”väldigt, väldigt rik” är ganska märkligt. Har man då verkligen koll på siffrorna? Varför räknar en ekonom så annorlunda mot t ex Mr Money Moustache? Tänker sig Ghilarducci att man bara en dag går hem från jobbet utan att ha tjänat ihop en bra peng på banken först? Jag är nyfiken på hur hennes matte ser ut, eftersom det enligt henne ”doesn’t make sense”.

Och den andra delen av den meningen är ju just det i princip alla FIRE-bloggare/intervjuade personer jag hört tänker tvärtom med: att man visst kan ha mycket pengar utan att man har dyra vanor. De som syns och hörs mest av de som har mycket pengar gör givetvis också av med mycket pengar – jag vill inte veta vad en familj som Kardashians går runt på på en månad. Men som i Millionaire Next Door, som jag inte läst men som jag fattat geisten av efter att ha hört om den otalet gånger, är det ju inte så att det måste synas utåt att man är miljonär, utan att man blivit miljonär just för att man kunnat hålla i pengarna. Bra inkomster, låga utgifter.

Sedan kan man ju konstatera att det är lite paradoxalt med de som strävar efter FIRE. FIRE-anhängare sliter under en kortare period för att tjäna tillräckligt med pengar för att kunna sluta jobba, men efter att ha slutat sitt vanliga jobb blir det lite per automatik att man fortsätter jobba – men ofta med helt andra saker. I såväl Sverige som utomlands är det ju bokskrivande, egna företag, bloggar och så vidare när folk går ”i pension” från sina vanliga arbeten. Jag vet inte hur många som faktiskt helt, fullständigt slutar arbeta och slutar dra in några som helst pengar, och därmed bara lever på sina passiva inkomster från investeringar. För är man så driven att man når FIRE, då är man nog sådan att man inte vill ligga i en hängmatta på en strand eller sitta på en stubbe i skogen resten av livet. Har man skaffat sig ett eller flera side-hustles under tiden man jobbat så kanske någon av dem är något man vill fortsätta driva efter pensionen.

Paradoxen ligger således i att personer som lyckas nå FIRE är typen som förmodligen kommer fortsätta tjäna pengar på ett eller annat sätt, medan personer som inte strävar efter, eller strävar efter men inte lyckas nå, FIRE är de som redan från början kanske har svårt att få inkomster.

I slutet av artikeln med Ghilarducci kommer frågan om vad man borde göra istället för att sträva mot FIRE eller jobba för evigt:

Here are some rules of thumb. If you’re 30, you should be out of debt, and you should have about half of your salary in the bank. By the time you’re 40, you should have a little more than your annual income in the bank sequestered for your retirement in either a 401(k) or an IRA. By the time you’re 45, you should have two times your annual salary. By the time you’re 50, you should have three.

By the time you’re 65 or so, 63, you should have about eight times your annual salary, if your annual salary is about what you want to live on, you know, net of taxes and savings. Get out of debt by 30; save 5% to 10% of your pay in a safe, secure retirement account, and don’t touch it for 40 years.

Det är inga osunda råd, utan snarast väldigt traditionella sådana. Visst, inte tillämpligt med 401(k) här i Sverige, men tänk det istället som en indexfond på ett ISK. Att spara 5-10% är ju Svensson-rådet som kvällstidningarna gärna kommer med, så inget nytt där. Och då blir det givetvis att jobba till 65 eller mer, för det är så lång tid det tar att komma upp i summorna som behövs för att sedan ha en trevligt oproblematisk pension. Dock tycker jag att ”om din årsinkomst är ungefär vad du vill leva på” är talande. Slutlönen är förmodligen nära nog den högsta lönen du någonsin har, och vid det laget är ungarna utflugna och boendekostnaderna borde kunna vara lägre än de var med ett eller flera hemmavarande barn. Om man då fortfarande behöver hela sin lön för att gå runt, då har lifestyle inflation verkligen tagit vid.

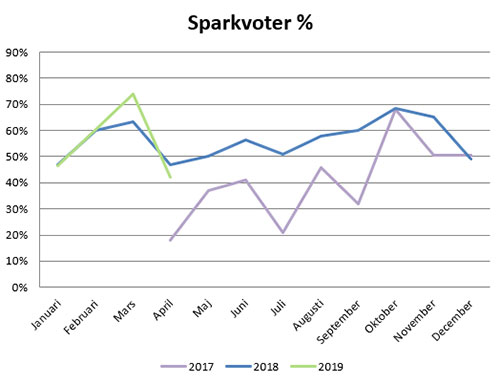

Det är lite kul att det nu är april 2019, för det innebär att jag har följt vår ekonomi i två år och således har ganska gott om siffror på hur ekonomin varierar över året, vad våra tunga utgiftsposter är, vad vi blivit mycket bättre på, och så vidare. I april 2017 hade vi en sparkvot på 18% och så låg har den sedan dess aldrig varit igen (även om jag förstår att 18% inte är så lågt, men det beror ju mycket på att vi även då hade bra inkomster). Kul är det i vart fall fortfarande att följa!

Inkomster

Det här var, precis som förra månaden, en bra månad inkomstmässigt. Maken tvångsutbetalades en hel massa timmar eftersom man inte får ha mer än 300 jourkompstimmar liggande, och jag fick min löneförhöjning efter halvtidskontrollen, retroaktivt dessutom. Så bra löneinbetalningar. Däremot har jag inte sålt en pinal begagnat denna månad tyvärr, mycket för att jobbet tagit enormt mycket energi (att vara ny på jobbet varannan vecka är tufft). Bot och bättring till nästa månad! Maken fick lite pengar i födelsedagspresent och en uppsagd försäkring bidrog med någon hundralapp tillbaka.

Utgifter

Matkostnaderna för månaden inkluderade påsken, flera middagar med vänner, makens födelsedag och efterföljande kalas, och landade på 3 900 kr, vilket är lite mer än vanligt. Utematen höll sig å andra sidan på en vettig summa om under tusenlappen, för en total matkostnad den här månaden om 4 700 kr. Detta var också första månaden då maken varit hemma och skött inköpen. Första veckan messade han mig under tiden han handlade, mycket nervös över att övertrassera de gränser jag satt – men jag tycker att det gått utmärkt. Jag hoppas vi kan upprätthålla detta även efter att vi båda återgår till jobb i höst. Håller vi oss till Willys och Lidl i första hand, och jag fortsätter göra min genomgång av reklamblad (tar ju inte mer än 20 min så timpengen på det är bra), tror jag att vi kan lyckas.

Huskostnaderna är på väg neråt inför sommarens härliga lågkostnadstid då uppvärmningskostnaderna sjunker och elproduktionen stiger. Fakturan från elbolaget den här månaden låg på hela 95 kr, och borde vara nollad och ge pengar tillbaka nästa månad. Däremot har ju trädgården börjat kosta lite – dels träolja till trädäcket, och dels vårt söta nya plommonträd. Och en lekstuga till barnen som varit på planeringen sedan över ett år tillbaka är nu äntligen beställd (blir deras gemensamma födelsedagspresent), vilket ju var en stor utgift men vi hoppas att den kommer användas flitigt. (Vi hade en fundering på att bygga själva, men möjligheten finns helt enkelt inte med en niomånaders som är mobil och vill vara överallt där vi är.)

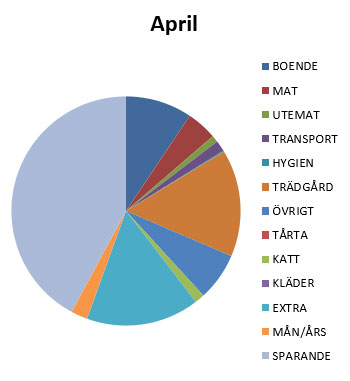

Månadens utgifter och sparande.

Bland extravaganser beställde jag fyra fotoböcker. Det är ju som jag skrivit om tidigare en av mina stora hobbies, och jag gör en bok för varje halvår numera (innan barnen gjorde jag en årsbok, men sen vi fick barn har det ju blivit fler bilder, minst sagt). Jag gör dessutom gärna fotoböcker för speciella tillfällen – namngivningar, semestrar, och sånt. Dessa drog iväg, men jag väntade i alla fall på en rabattkupong som gjorde kalaset 350 kr billigare. Jag har haft böckerna klara i datorn sedan januari i väntan på en bra rabatt, så det är jag nöjd med. Maken har också köpt sin promoveringsring, och ett årskort för hockeyn nästa år.

Trots lekstugan och ringen som väldigt stora utgiftsposter landar sparkvoten ändå på 41,88% (alltså fortfarande över de 40% vi satt som mål!).Vi kan lägga ytterligare 12% av årets sparmål till handlingarna, och nästan 54% av årets sparmål är då i hamn. Inte så illa med tanke på att det här bara är årets fjärde månad.

Sparkvoter.

Investeringar

Vi återinvesterar utdelningarna och samlar lite krigskassa just nu, eftersom vi tycker att mycket känns rätt dyrt just nu.

26% till SBAB för att vi planerar att betala av lite av våra huslån i samband med att vi förhandlar om lånen om ett år. För över samma summa varje månad

ca 65% till Avanza för framtida investering i aktier

3% till Lendify, vår månatliga överföring

2 000 kr till barnens portfölj, där hälften investeras automatiskt i fondportföljen och hälften läggs i enskilda aktier.

Hälsa

Äldsta dottern hostar och det har varit lite småförkylt hemma, men hälsan har ändå varit bättre denna månad än många andra. Inte minst gäller det för maken som i och med föräldraledigheten äntligen fått börja återhämta sig. Han har dessutom kunnat komma iväg och träna runt tre gånger per vecka, och snittar över 25 000 steg om dagen när han är hemma med yngsta. Själv har jag hunnit med tio pass med FitBit, gått en del men inte alls lika mycket sedan jag började jobba (men cyklar till och från jobbet varje dag i alla fall, och har lyckats med över 10 000 steg varje dag). Dessutom hunnit med bugg varje vecka, och en danskväll med två timmars socialdans, och zumba två-tre gånger.

Psykiskt har jag varit mer tagen av nytt jobb. Eftersom jag dessutom växlade arbetsplats (två veckor geriatrik, två veckor ortopedi, och nästa vecka blir det vårdcentral) har jag varit lagom utmattad av det, och det har varit jobbigt att vara ifrån den lilla. Jag vill bli färdig med AT och få min legitimation, men samtidigt ångrar jag att jag redan är tillbaka på jobb. Jag saknar min lilla tjej. Men hon har det jättebra med sin pappa och han har redan fått mycket bättre relation till henne.

Bloggen

Mitt eget lilla mål om ett inlägg varannan dag har jag hållit. Det har varit 5 107 besökare vilket är färre än i mars, men så kan det ju vara. Konsumentverket-serien har tre av topp-fem-platserna för månaden, kul eftersom jag gillade att skriva om det.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.