Äntligen min tur i bibliotekskön! ”Ut ur ekorrhjulet” är boken av Fantastiske Farbror Fri, eller Oscar Lindberg, och hans fru Maribel Leander Lindberg. Titeln är förvirrande lik ”Jag lämnar ekorrhjulet” av Åsa Axelsson, som dessutom utkom i princip samtidigt. Åsas bok är betydligt snyggare får jag ju säga, jag vet inte vem som kom på den gräsliga orangea omslagsfärgen som också går igenom hela boken, och den otroligt osnygga ekorren. Överlag är omslaget inte alls tilltalande för mig och jag hade inte gissat att den handlade om privatekonomi om jag tittade på den utan att läsa den mindre texten.

Insidan är något bättre, men orange är genomgående, och vid något tillfälle kommer något citat centrerat och kursiverat av oklar anledning, och det finns något ställe med bortglömda indrag och sånt som stör min mer Asperger-oida sida.

Ut ur ekorrhjulet av Oskar Lindberg & Maribel Leander Lindberg

Men.

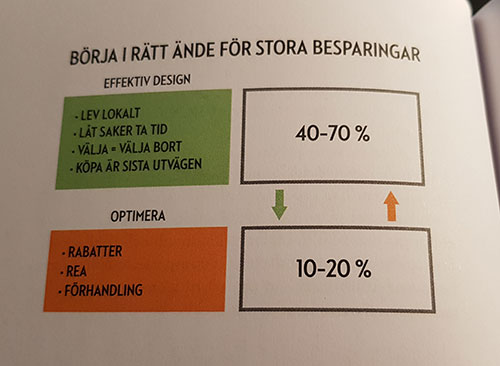

Boken är jättetrevlig. Är man inne i FIRE-svängen är det ju inte så mycket nytt, utan snarare ganska ytligt skrapande, men den är pedagogiskt upplagd och har massor av tips. Framför allt vänder den upp och ner på de så populära spartipsen som kommer i kvällspressen med jämna mellanrum, såsom att förhandla räntorna för boendet för att sänka boendekostnaderna – här föreslås istället att man ser över sina behov, ytmässigt men även vilken plats man kan tänka sig att bo på, och sen flyttar man. Räntorna är det sista man ska kolla på, för det är inte där de stora pengarna går att spara.

Sila mygg och svälja kameler, eller vad heter det?

Semestertänket är de annorlunda i än vi. De förespråkar långa tider utomlands om man ska åka långt, för att få ner kostnaderna, hinna se mer av landet, och så vidare. Måste säga att i så fall blir det inte mer utomlands för min del för medan jag tycker det är trevligt att vara borta så är det i princip alltid ännu bättre att komma hem. Absence makes the heart grow fonder, och allt sånt. Jag trivs utmärkt med att vara borta en eller max två veckor. Längre än så sen vill jag bara hem. Det betyder dock inte att jag inte tycker om att komma iväg, inte minst i mörkaste vintern (somrarna spenderar vi redan som det är i Sverige). Men det är givetvis så att kostnadsmässigt är det mer effektivt att var borta.

Det är de många tipsen som är bokens behållning, och den riktar sig ganska tydligt mot någon som är ny i sparsvängen. Sen vet jag inte om det är så många som är öppna för att packa ihop och flytta till ett annat ställe hursomhelst – jag har funderat på det för vår del, men det skulle vara mycket krävande och motvilligt med tanke på det stora sociala nätverk vi har att luta oss mot här i stan – så en del av tipsen är nog svåra för någon ny att ta in.

Å andra sidan väcker det tankar, och ingen behöver ju göra allt. Gör man hälften av det de tar upp i boken så kommer ens ekonomi bli bra mycket bättre bara av det. Vad gäller mat, fritid, transport och övriga kategorier de tar upp är det många som med all säkerhet kan göra mycket. Tabellerna med olika typ-familjer tydliggör vilken skillnad det är med olika utgiftsnivåer. Utöver tips om hur man sparar pengar så finns också sådant som ”Sex beprövade metoder mot akut köpsug” och ”Tips för att spara från grunden”.

Det är en hel del åt det filosofiska hållet också, utöver de konkreta tipsen. Kapitel åtta handlar om prioritet:

Någon gång under min livstid har ordet prioritet (som uttryckligen betyder först) börjat användas i plural. Samtidigt tror jag att det är många, liksom jag, som känner att det faktiskt inte går att ha flera prioriteringar samtidigt – det måste alltid vara något som får komma först.

Eftersom boken kom samtidigt som ”Jag lämnar ekorrhjulet” har jag svårt att inte jämföra dem. De är olika i att Åsas bok verkligen är hennes egen story, medan Lindbergs bok är mycket mer allmängiltig. Måste jag välja så tyckte jag bättre om Åsas bok, mycket för att den var så personlig och roligt skriven. Båda väcker tankar och skulle förmodligen kunna gå som introbok till någon nyblivet ekonomiintresserad. Möjligen gör Åsas bok det snyggare, eftersom det inte blir lika skrivet på näsan som i Farbror Fris bok.

Köp boken hos:Bokus eller bättre för din ekonomi, låna den på biblioteket!

Glöm inte att använda en cashback-site om du köper boken!

The simple path to wealth av JL Collins är väl en av de mer frekvent nämnda böckerna i FIRE-sammanhang, skriven av en bloggare (www.jlcollinsnh.com) som började med att skriva ett antal brev om hur man investerar till sin dotter, vilka sedan blev en serie på hans blogg, och till slut en bok.

The simple path to wealth av JL Collins

Det är en trevlig bok med ett mycket enkelt budskap: köp bred(a) indexfond(er) med låg avgift. Böka inte runt med något annat, varken något annat tillgångsslag eller några enskilda aktier eller någon dyr fond som komplement, utan ta en indexfond som är så nära gratis du kan komma – i hans fall, genomgående i boken, Vanguards VTSAX som har hela den amerikanska börsen i en enda indexfond.

Eftersom jag sett boken rekommenderas i FIRE-sammanhang så mycket väntade jag mig en bok som handlade om mer än bara indexinvestering, i form av att jag tänkte mig mer FIRE-tänk i inkomster/utgifter också. Men det är fullt fokus på investeringarna. Och i och med det tycker jag att boken blir rätt tjatig om jag ska vara ärlig. Det är ju bara ett enda budskap som hamras in från början till slut, och i min värld finns det inte fullt så många sätt att säga att man ska köpa billiga indexfonder så att det räcker till en hel bok.

Den är dock välskriven och i omgångar rolig. Språket är vänskapligt och okomplicerat. Vill man verkligen få klart för sig varför indexinvesteringar is the way to go, läs boken. För den mer kompletta FIRE-boken på engelska får jag leta vidare (jag vill skicka en grym FIRE-bok till en kompis i USA så jag måste först hitta den).

Glöm inte att använda en cashback-site om du köper boken!

Per H Börjesson är VD och huvudägare i Investment AB Spiltan, och hans bok Så kan alla svenskar bli miljonärer är något av en klassiker. Skriven 2011 och uppdaterad 2016 har den enligt omslaget tryckts i 180 000 ex, och då sannolikt en bit fler eftersom den nya upplagan gissningsvis tryckts i ett par ex också.

Boken är uppdelad i tre delar (”Privat rikedom”, ”Olika sparformer – konkreta råd” och ”Din totalekonomi”) plus ett frågor-och-svar-avsnitt. Första delen heter ”Privat rikedom” och allra första kapitlet tar upp den klassiska ”Spara 10% av lönen”-regeln. Resterande är andra klassiska delar av hur man sparar och får ihop en förmögenhet. Köp ditt boende, spara i aktier och fonder – och ett par kängor mot finansbranschen.

Ett roligt citat jag gillar är:

I knallebygderna i Västergötland där jag är uppvuxen lägger man fram lika många kakor som det kommer besökare. Andra är uppvuxna med att man alltid ska lägga fram fler kakor än besökare. I båda fallen är kakfaten ofta slut när kaffet är uppdrucket. ”Lite räcker, mycket går åt” är en bra devis som sparar pengar åt dem som lever efter den.

Därefter följer del två som har ytterligare en mängd (välförtjänta) kängor mot finansbranschen. Den övergripande titeln för sektionen är ”Olika sparformer – konkreta råd” och sammanfattningsvis är det så här: Ja till ränteplaceringar, amortera på egna lån, börsaktier, onoterade aktier, indexsparande, verkligt aktiva fonder, och regionala fonder, frågetecken (alltså det beror på) till fond- och kapitalförsäkringar samt utländska aktier, och nej till alla andra märkliga produkter finansbranschen hittat på. Orkar man inte låna/köpa boken och läsa den finns det också samma information på Sparklubben. (Sparfakta –> Sparalternativ) som drivs av Börjesson/Spiltan.

Boken är straight-forward, enkel och ganska grundläggande. Jag tycker att den blir lite torr ibland, samtidigt som de många exempel Börjesson ger på allt möjligt – från klassiska räkneexempel på vad ränta-på-ränta-effekten gör till exempel från verkligheten på galet dyra lösningar som finansbranschen föreslagit tlll olika personer – gör den mer levande.

De konkreta tipsen är förmodligen bokens främsta behållning och jag önskar att majoriteten av Sveriges befolkning skulle läsa dem. Hade alla varit medvetna om de dyra skräpprodukter finansbranschen vill få oss att köpa så hade de inte kunnat sälja dem.

Investera på Spiltan så får du boken hemskickad gratis!

Glöm inte att använda en cashback-site om du köper boken! 😉

Är du ny på det här med ekonomisk frihet/FIRE eller bara på att spara lite grann extra? Tycker du att pengarna rinner iväg lite väl fort när lönen kommer in på kontot? Vi som bloggar om finansiell frihet och sparande har kanske ibland en förmåga att vara rätt långt inne i spar-hacks och sparkvoter, som gör det svårt för en nybörjare som hittar till någon blogg att riktigt relatera. Så var börjar man?

Om du funderar över din ekonomi tycker jag att det allra första steget – och det första jag gjorde, som fick mig intresserad – är att se över vad man har för utgifter, ner till sista kronan, för en månad. Inte någon överslagsräkning i huvudet om att vi ”nog ungefär lägger så mycket på det och så mycket på det”, utan dra ut ett kontoutdrag (eller flera om du har mer än ett kort) och sätt dig ner med penna och papper eller Excel (Excel underlättar). Sedan fyller du i dina utgifter i olika kategorier som du tycker är relevanta, summerar alltihopa, och har ett facit: så här mycket gick det på en månad.

När jag började vår utgifts-Excel för snart två år sedan var kategorierna som följer: Boende, mat, transport och övrigt.

Medan dessa kategorier gjorde susen för att inse att vi la alldeles för mycket pengar på mat var det ändå inte så givande, eftersom övrigt var en alldeles för stor och oöverskådlig kategori. Jag la successivt till kategorier efter hand som jag bestämde mig för vad som var lämpligt.

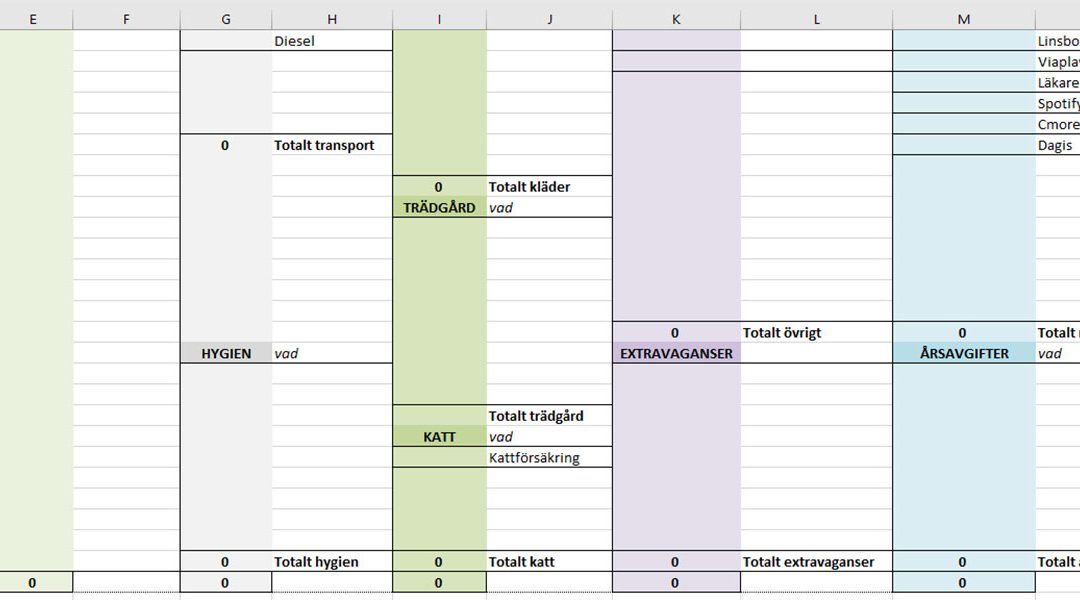

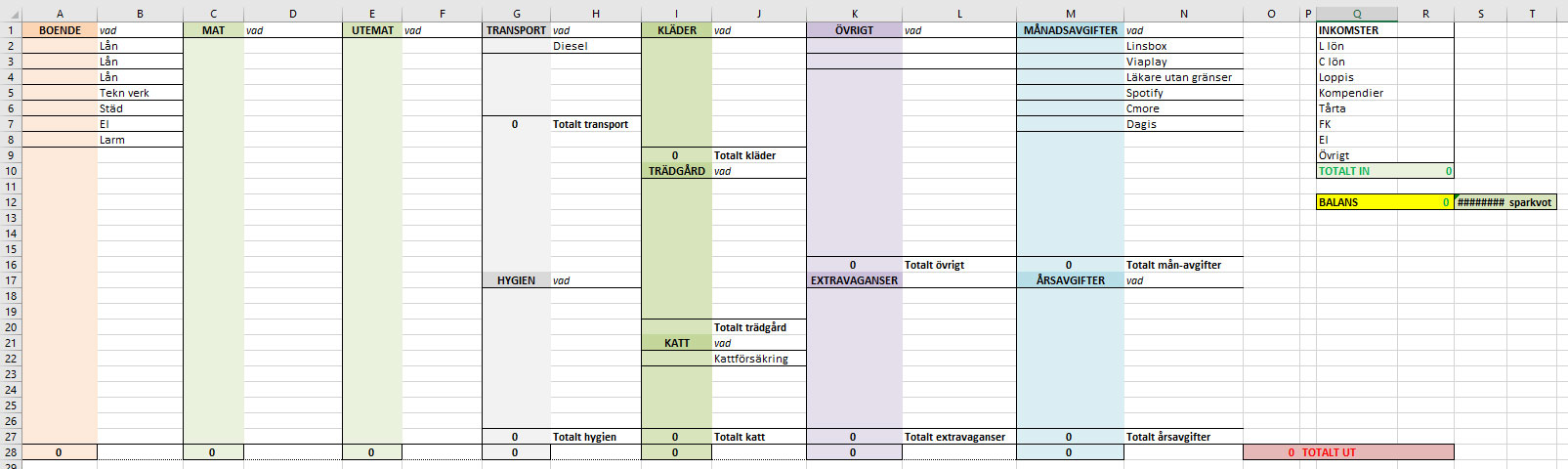

Idag är våra kategorier: Boende, mat, utemat, transport, hygien, kläder, trädgård, katt, övrigt, extravaganser, månadsavgifter och årsavgifter.

Min uppställning för utgifter och inkomster i Excel.

I Excel kan man göra det väldigt fint och färgglatt om man nu är lagd åt det hållet…

Vid sidan av utgifterna bör man ju givetvis skriva upp exakta inkomster. Därefter tittar du på balansen mellan dessa. Finns det något kvar? Hur mycket i så fall? Om inte, hur gör du för att täcka det när pengarna inte räcker?

Kolla vilka utgiftskategorier som är stora. Vanligtvis är det boendet som drar iväg en hel del, och både transport, mat och övrigt kan vara andra kategorier som har en förmåga att bli stora utgiftsposter. Titta över dina månadskostnader i form av abonnemang – om du inte har särskilt mycket pengar över i slutet av månaden brukar det vara en tacksam kategori att se över gällande till exempel TV. Även telefonutgifter och försäkringar går att få ner rejält.

Men som sagt, innan du börjar peta i utgifterna för mycket, om du tycker att det känns jobbigt: skaffa dig en bra bild av hur din ekonomi ser ut. Utan den kanske du tror att du lägger 3 000 kr i månaden på mat, när kostnaden egentligen är 7 000 kr. Eller att du inte shoppar så mycket kläder, men kontoutdraget säger något annat. När du gjort en månad, fortsätt sedan med de efterföljande, helst ett helt år, för att få en bild av hur kostnaderna varierar över året. Till exempel är ju kostnaden för uppvärmning av en villa generellt betydligt högre i det här landet under vinterhalvåret än sommarhalvåret, vilket får till följd att boendekostnaderna är högre på vintern. Å andra sidan kanske det blir mer restaurangmat och kiosk-glassar på sommaren.

Så här är ett bra sätt att börja. Och sedan kan du börja kapa.

Lyssnat på ett avsnitt av ChooseFI-podden (som det blivit mycket av på sistone, eftersom jag haft en del tid att lyssna på poddar och de jag annars lyssnar på inte varit så intressanta (bortsett från Kvalitetsaktiepodden, som levererar varje gång)) och den här gången blev det avsnitt #70 med Vicki Robin som heter ”Your money or your life”. Robin skrev på 90-talet boken med samma namn och kan ses som en av FIRE-rörelsens grundare, delvis. Det är nog det mest givande avsnittet av podden jag lyssnat på, eftersom den annars har en tendens att bli lite mycket halleluja-FIRE-är-bäst-that’s-so-powerful (just ”that’s soo powerful” är något programledarna säger lite väl ofta, är så otroligt amerikanskt och tröttsamt) och här låter de Robin snacka långa stunder själv utan att avbryta.

En spännande bit är hur man borde räkna på sin timpeng. Tanken är att medan man kanske tror att man tjänar säg 200 kr/h så måste man dra bort alla kostnader som kommer av att jobba:

kostnaden att ta sig till och från arbetet

arbetskläder

uteluncher

utbildningar som inte arbetsgivaren står för

om du har barn: kostnaden för att någon ska ta hand om dem (dagis-/fritidsavgift)

och så vidare

Sedan ska det ju delas på antalet timmar du jobbar. Och där är det nästa bit – hur mycket jobbar du egentligen? Om du har betalt för 40 timmar i veckan men arbetar 10 timmar utöver kontorstid med all tid du tillbringar hemma med att svara på mail eller lösa kriser eller vad du nu gör, då får du ju dela den verkliga lönen med 50, inte 40.

Så formeln blir:

Enligt Robins estimat tjänar de flesta ungefär 1/4 av det de tror att de tjänar, baserat på alla utgifter som är kopplade till arbetet. Jag vet inte om det är lika illa här – jag hoppas inte det med tanke på att stat, landsting och kommun här tar mer av våra pengar redan från början än i USA – men det är en intressant tanke. Och lägger man 100 kr/dag, alltså 500 kr/vecka eller 2 000 kr/månad, på uteluncher så är det ju en del att dra av bara där.

Driver man det vidare, som de gör i avsnittet, gör ju detta att om man tror att man tjänar 200 kr/h och i verkligheten tjänar 50 kr/h, då blir den där middagen för 400 kr inte bara två timmars jobb, utan åtta timmars jobb – en hel dag – och då kanske man blir lite mindre pigg på det och väljer att äta hemma istället. Det är ju lite då och då uppe till diskussion att man ska tänka sig sina kostnader i arbetade timmar, men här drivs det alltså ytterligare lite längre för att se vad din verkliga timpeng är. Plötsligt är ett par nya skor ännu fler timmar än du redan tänkte dig och då kanske det blir lättare att motstå.

Bland andra intressanta bitar de diskuterar är när de pratar om ihopkletningen av orden arbete, jobb och inkomst (work, job, income) och att arbete borde frikopplas från inkomst eftersom det annars vanligen är så att arbete som ger inkomst värderas högre än ett arbete som inte gör det. De pratar också om ”making a living” versus ”making a dying”, och mycket annat. Ett varmt rekommenderat avsnitt!

Jag skrev ju ett inlägg om Börsdata och dess fantastisk-het, så jag tänkte göra ett inlägg om två siter som också är superbra: Ibindex.se och MA200.se.

Dessa drivs båda av samma företag (Katujo AB) och är jättebra för sina respektive inriktningar.

Ibindex står för investmentbolagsindex och har mängder av information om de svenska investmentbolagen; deras noterade och onoterade innehav, deras rabatt och premie, utveckling över tid, med mera. Är man investmentbolagsinvesterare så är den ovärderlig! Jag går in på Ibindex varje gång jag ska investera i ett investmentbolag, för att kolla till vilken rabatt de handlas.

MA200.se är en site där man helt enkelt kollar hur MA200 (glidande medelvärde över 200 dagar) ligger. Har man detta som en av parametrarna man använder i sitt investerande (som t ex Kavastu framhåller) är det en jättebra site. Förutom MA200 ses även MA10, 20, 50 och 100.

Jag får inte en spänn eller annat för att göra reklam för dem, de är bara jättebra precis som Börsdata.

Jag är lite av en blandad kompott av intressen – jag jobbar som läkare, jag forskar inom hjärt-kärlsjukdom, och jag drivs av viljan att hjälpa folk till bättre mående och bättre privatekonomi. Dessutom skriver jag böcker, bakar tårtor, är mamma till tre underbara barn och gift med världens bäste man. Den här bloggen fokuserar framför allt på privatekonomi och allra mest på hur man hittar en balans i livet.

Köp min bok!

”I could not put your story down except when I had to. You have written a compelling, readable, entertaining book.”

~ A-M Mawhiney, author

Plugga bättre

Förbättra din studieteknik i 10 steg

Cosmonomics @ Instagram

This error message is only visible to WordPress admins

Error: No feed with the ID 1 found.

Please go to the Instagram Feed settings page to create a feed.

Affiliates

För aktier och fonder

Avanza

På Avanza har vi alla våra aktieinnehav, och har haft i flera år. Den användarvänligaste appen med alla funktioner vi behöver.

SAVR

Uppstickaren SAVR med lägre priser på fonder. Jag har flyttat vårt fondsparande till SAVR eftersom även små skillnader procentuellt blir stora pengar när man sparar i många år.

Webbhotell

One.com

Jag använder One.com för Cosmonomics såväl som för alla siter jag sköter via LCV Konsult AB. De har bra priser och fantastisk service och jag har varit nöjd med dem i över tio år.

Fotoböcker mm

Jag älskar fotoprodukter och gör två fotoböcker för varje år, plus när vi åker på semester, och dessutom är det julkort och väggkalendrar. Smartphoto har bra kvalitet och bra priser, och därför använder jag dem frekvent.

Telefoni

Vimla

Billigare telefoni med Vimla – ingen uppsägningstid, ingen bindningstid, och inga dolda avgifter.